研报速递

研报速递成交额起来,券商股开始有动静;指数涨一阵,“牛市旗手”的称号又被翻出来;财报好看一点,市场马上开始讲弹性、空间和估值修复。这套剧本,A股投资者已经很熟。但把2025 年报和2026 年一季报连起来看,这一轮券商业绩的看点在于利润从哪里来、能否持续、谁在吃行情红利、谁在扩大结构优势。

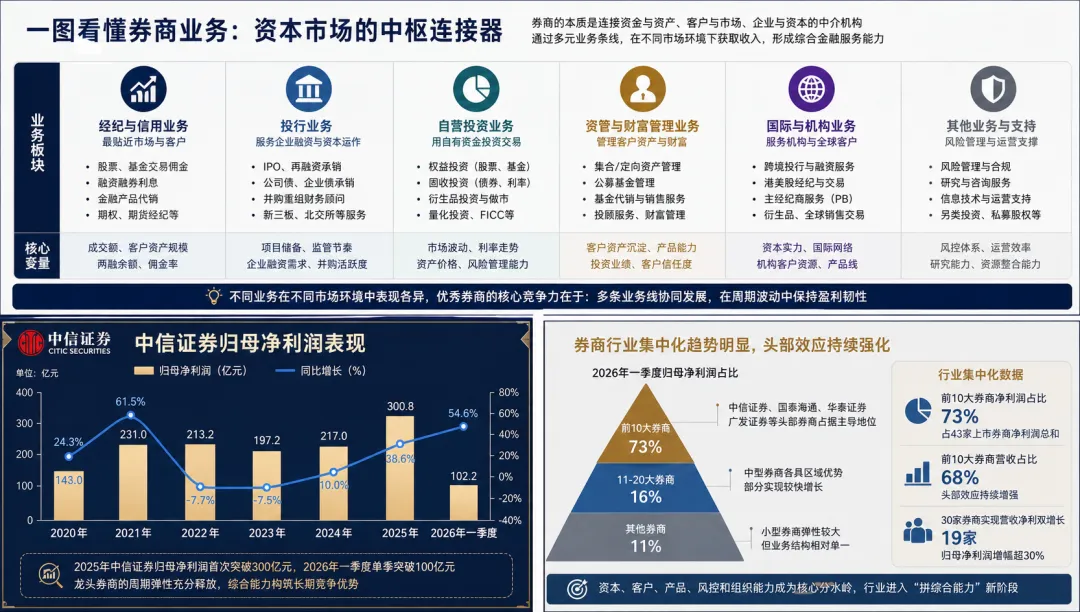

截至4 月30 日,43 家上市券商一季报披露完毕,合计实现营业收入1514.23 亿元,同比增长约31%;实现归母净利润608.46 亿元,同比增长约16%。一季度归母净利润排名前十的券商依次为中信证券、国泰海通、华泰证券、广发证券、中信建投、中金公司、中国银河、招商证券、申万宏源、国信证券。其中,中信证券以102.16 亿元位居第一,也是唯一一家单季净利润突破百亿元的上市券商;国泰海通、华泰证券、广发证券分别实现归母净利润63.88 亿元、48 亿元、47.07 亿元。

券商行业最容易让人误判的地方在于,它的利润天然带着周期滤镜。市场一热,大家都显得精神;成交额放大,客户交易变多;风险偏好起来,权益资产活跃;企业融资改善,投行业务有饭吃。行情会给所有券商一阵风,可风来了以后,有人只是被吹起来,有人已经提前修好了帆。

一、券商生意的底层:资本市场水位计

券商是一门高度依赖资本市场水位的生意。市场有交易,它收佣金;客户融资,它赚利息;企业上市、发债、并购,它收承销和顾问费用;客户把钱交给机构配置,它收管理费;券商自己做投资,利润跟股票、债券、衍生品等资产价格波动相关。把这些收入来源放在一起看,券商并不是单一业务公司,更像资本市场里同时连接交易、融资、资产配置、风险定价和机构服务的综合金融中介。

为了看清楚券商利润,需要先把它的几条业务线分开。

经纪与信用业务,是大众最熟悉的一块,包括股票基金交易佣金、两融利息、产品代销等,核心变量是成交额、客户资产、两融余额和佣金率。

投行业务包括IPO、再融资、债券承销、并购重组和财务顾问,核心变量是项目储备、监管节奏、企业融资需求和产业并购活跃度。

自营业务是券商用自有资金做投资交易,涵盖权益、固收、衍生品、做市和量化等,利润弹性最大,也最容易放大波动。

资管与财富管理业务的核心是客户资产沉淀,通过资管产品、公募基金、私募资管、投顾服务和基金代销获得管理费、销售费或顾问费。

国际与机构业务则更偏头部券商,涉及跨境投行、港美股业务、全球机构交易、衍生品、主经纪商服务和海外财富管理,考验资本实力、客户网络与全球市场服务能力。

这几条业务线共同构成券商的利润结构。经纪业务吃市场活跃度,投行业务吃融资周期,自营业务吃资产价格和风险管理,资管财富管理吃客户信任和资产留存,国际机构业务吃综合服务能力。行情好的时候,所有业务都会显得顺风;行情退潮后,业务结构的差异才会真正显形。投资者看券商,不能只看利润增速,还要看利润来源。增长写在财报里都叫增长,来自成交放量、低基数、自营波动、一次性收益和长期客户资产沉淀,含金量完全不同。

2026年一季度,A 股交易活跃度维持高位。中信证券一季度经纪业务手续费及佣金净收入同比增长47.8%,背后是A 股日均成交额约2.58 万亿元,同比提升约70%;中信证券投行业务手续费及佣金净收入也同比增长23.8%,达到12.07 亿元。这说明券商业绩改善有清晰的市场基础,但市场基础只能解释行业改善,解释不了公司之间的差距。同样面对一轮活跃市场,有人收入全面修复,有人主要靠低基数反弹,有人被自营波动拖累,有人通过财富管理留住客户。市场给的是同一张试卷,最后分数并不一样。

行情热起来时,券商最先收钱,投资者最先焦虑。很多时候,买入冲动并不来自对公司价值的深入判断,而来自对“自己错过行情”的补偿心理。价格越涨,越容易停止计算风险收益比,开始处理情绪。

市场最擅长的事情,就是在人最怕落后的时候,把最贵的筹码递到手里。

二、中信证券的百亿单季利润,龙头券商的刻度线

券商行业看龙头,中信证券绕不开。2025年,中信证券实现营业收入748.54 亿元,同比增长28.79%;归母净利润300.76 亿元,同比增长38.58%,年度净利润首次突破300 亿元。2026 年一季度,公司实现营业收入231.55 亿元,同比增长40.91%;归母净利润102.16 亿元,同比增长54.60%,单季度归母净利润首次突破百亿元

时间 | 归母净利润 |

2024 年 | 217.04 亿元 |

2025 年 | 300.76 亿元 |

2026 年一季度 | 102.16 亿元 |

这张表是券商行业的刻度线:2024年仍在修复,2025 年利润站上新台阶,2026 年一季度单季破百亿,龙头券商的周期弹性已经充分显现。

中信的优势,值得看的是它的业务宽度和系统能力。市场交易活跃,经纪业务受益;企业融资修复,投行业务受益;机构服务、衍生品、资管、财富管理、国际业务,又能在不同市场环境里提供缓冲和弹性。

一家金融机构真正的安全感,来自多条腿走路。优秀公司不需要每一项业务每一年都赢,它需要在复杂环境里,总有几项业务能够接住局面。这也是头部券商和中小券商的核心差别。中小券商很多时候靠单点弹性,龙头券商靠系统能力。前者像弹簧,压久了能反弹;后者像发动机,速度有快有慢,但能持续输出。投资中最危险的错觉之一,就是把弹簧当发动机。

中信证券的利润表现,也提示了一个更现实的问题:券商的龙头优势正在从“规模领先”转向“综合能力领先”。早年的券商竞争,很大程度上靠营业部、客户账户和通道价值;现在的竞争已经进入资本实力、产品能力、机构业务、衍生品定价、国际网络和风控体系的综合较量。牌照给的是入场券,资本和客户决定座位,风控决定能不能长期留在牌桌上。

三、国泰海通合并,行业集中化进入深水区

今年券商行业另一个重要变量,是国泰海通。国泰君安与海通证券合并之后,国泰海通成为国内资产规模最大的券商之一。2025年,国泰海通实现营业收入631.07 亿元,同比增加87.40%;归母净利润278.09 亿元,同比增加113.52%;截至2025 年末,总资产21143.38 亿元,归母净资产3304.17 亿元,总资产和净资产均跃居行业首位。

这场合并的意义,不只在于规模变大。中国券商过去长期存在一个问题:数量不少,业务相似。很多公司都做经纪、投行、自营、资管,业务菜单看起来很全,真正能在复杂交易、跨境服务、机构业务、全球资产配置上形成竞争力的公司并不多。资本市场要服务科技企业、产业并购、直接融资和跨境资本流动,需要更强的本土投资银行。券商行业也到了从“有牌照”走向“拼能力”的阶段。

不过,合并带来的规模优势,不会自动变成效率优势。国泰海通2025 年利润大幅增长,其中也包含吸收合并海通证券形成的会计影响。公开报道显示,国泰海通因吸收合并海通证券产生负商誉88.27 亿元,计入营业外收入,对合并利润产生重要影响。这类数字需要谨慎理解。它会让利润表更好看,但长期竞争力仍要看整合质量。

金融机构合并复杂的地方,在后台系统、客户分层、业务协同、子公司整合、风险偏好、干部安排和考核机制。表面看是资产负债表变大,深处是组织秩序重排。国泰海通后面真正值得看的,是客户资源能不能打通,投行和机构业务能不能协同,资管和财富管理能不能提升效率,重叠业务能不能整合出成本优势,规模第一能不能转化成能力第一。

资本市场不缺大公司,真正稀缺的是能把大体量转化成高效率的公司。国泰海通的案例之所以重要,是因为它代表券商行业集中化进入深水区。未来头部券商之间的竞争,不会只停留在营收和净利润排名上,还会落到组织融合、资本效率、风险管理和跨境服务能力上。

四、同样是券商,分化正在变得更清楚

今年财报最清晰的趋势,是头部集中。一季度前十大券商净利润占43 家上市券商净利润总和约73%,头部券商营收占比也达到约68%。这个比例说明,券商行业看起来热闹,真正赚钱的厚层利润,越来越集中在少数头部公司手中。大型券商拥有更厚的资本、更深的客户、更强的机构服务能力和更复杂的产品体系,市场一旦回暖,它们能从多个环节同时受益。

头部券商吃的是资本市场产业链中更厚的一层利润。中信证券的综合能力,国泰海通的资产负债表,华泰证券的数字化和财富管理,广发证券的资管和公募生态,中金公司的投行与机构客户基础,都指向同一个趋势:券商行业已经不是简单的通道生意。谁能服务个人客户、机构客户、上市公司、产业资本和海外资金,谁就能获得更稳定的收入来源。轻飘飘的故事撑不起重资本业务,金融行业最终要落到资本、客户、产品、风控和组织能力上。

中型和区域型券商也有自己的位置。

财通证券依托浙江,东吴证券依托苏州和长三角制造业,浙商证券带有浙江民营经济底色,长江证券在湖北和中部市场有根基,西部证券、中原证券、东北证券、华西证券也各有区域资源。这类券商的价值,不能完全用全国排名衡量。本地企业上市、本地债券承销、地方政府平台融资、区域高净值客户、本地产业资本,这些看起来没有“全球投行”那么耀眼,但在中国金融生态里很现实。区域型券商最重要的课题,是把根据地做深,把本地客户、本地产业和本地金融资源转化成可持续业务。

小型和弹性券商则要区分看待。一季度,43家上市券商中有30 家实现营收和净利双增长,19 家归母净利润增幅超过30%,信达证券、财达证券、财通证券、东北证券实现翻倍。但高增长不等于高质量。低基数、行情修复、自营波动、项目集中确认,都能制造漂亮增速。投资者需要继续追问:这家公司在下一轮行情退潮后,还能留下什么?是客户资产、产品能力、机构业务、投行项目和风控记录,还是只留下一个漂亮季度?

小公司最怕患上大公司病。资源有限,却什么都想做;业务摊得很开,每条线都不够深;战略口号很大,真正的护城河很浅。在行业越来越集中的背景下,中型和区域型券商想活得好,需要把地盘经营得像自己,而不是把故事讲得像头部。龙头拼综合能力,区域券商拼本地深度,小券商拼特色和效率。路径一旦错位,规模不大、摊子很大、利润不稳、口号很稳,财报迟早会给出反馈。

五、看券商股,少看热闹,多看结构

券商股很容易让人兴奋。成交额放大,大家开始讲牛市;券商涨起来,大家开始讲弹性;利润出来,大家开始讲估值修复。情绪一层一层叠上去,最后买入的理由可能已经从“风险收益比合适”,悄悄变成“我不能错过”。追高背后,很多时候不是对未来现金流的冷静判断,而是无法承受错过。FOMO不只是贪婪,也是一种对“自己落后了”的恐惧。上涨不等于安全,热门不等于确定,价格走势本身不构成买入理由。

券商股也容易诱发另一种冲动:抄底。跌久了,估值低了,PB下来了,很多人会自然启动经验:周期股跌深了总该有机会。但抄底成立的前提,不是跌幅足够大,而是旧生态仍然有效。如果行业格局变了,佣金率下行,通道价值下降,头部集中加速,中小券商的牌照溢价被压缩,那么有些低估值就是重估。老手最容易犯的错,是把生态变化看成价格波动。你以为自己在买周期低点,可能买到的是一套正在失效的旧逻辑。

还有一类更隐蔽的风险,叫价值陷阱。市净率低,看起来资产便宜;市盈率低,看起来利润便宜;分红率不错,看起来很稳。可如果盈利能力下降、业务结构老化、客户流失、区域优势减弱,静态便宜可能只是动态变贵的开端。低估值只是线索,不是结论。真正成熟的投资,不只会算它现在多便宜,还要看它未来会不会在周期里继续变弱。勿把低谷当机会,更不要把废墟当低谷。

把2025 年报和2026 年一季报连起来看,券商行业给出的信号已经比较清楚。行业确实在修复,交易活跃度提升,经纪业务改善,头部券商利润弹性释放;头部集中继续加强,前十大券商拿走了大部分利润,资本、客户、产品、风控和组织能力成为更重要的分水岭;业务质量比利润增速更重要,经纪业务看市场活跃,自营业务看风险收益,投行业务看项目周期,资管和财富管理看客户沉淀;合并整合会成为长期主题,国泰海通的出现代表行业从分散走向集中;中小券商仍有弹性,但弹性可以交易,长期价值需要另算。

券商行业永远不缺故事。市场冷的时候,它是无人问津的周期股;市场热的时候,它又被叫作牛市旗手。情绪来了,连利润表都显得眉清目秀。但投资不能只看热闹。券商真正值得看的,是它在资本市场水位变化中的位置。

行情给风,所有船都会动。结构给答案,少数船能走远。

中信证券的百亿单季利润,说明龙头券商的周期弹性已经释放;国泰海通的合并,说明行业集中正在加速;中小券商的高增长,说明市场回暖确实会带来弹性。这些都重要,但更重要的是分清楚:谁赚的是行情的钱,谁赚的是结构的钱;谁只是被水位托起来,谁已经修好了船;谁的增长来自周期回摆,谁的增长能穿越周期。

资本市场会不断奖励兴奋,也会反复惩罚迟钝。最终留下来的,不是最会讲牛市故事的公司,而是能在多轮周期里持续证明自己的公司。

行情会给机会,结构才给答案。

发表评论

2026-05-03 15:21:01 回复该评论

发表评论: