研报速递

研报速递2026年一季度,A股发生了一个罕见的现象。

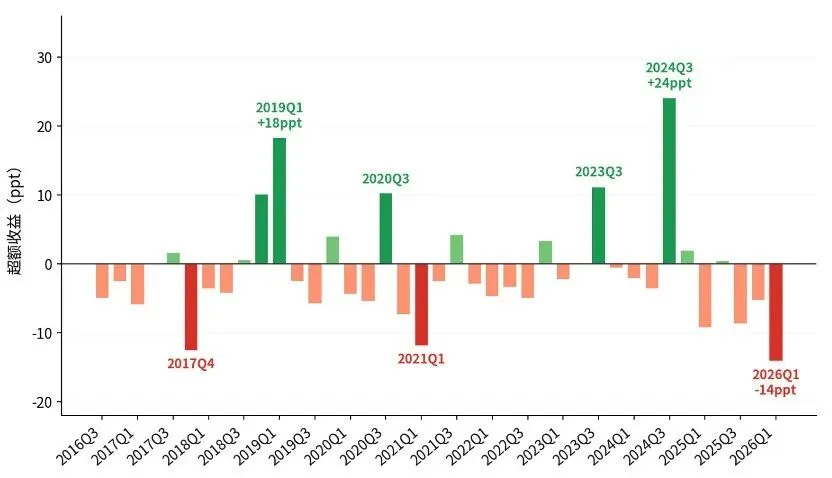

万得全A指数今年一季度跌幅不到1.2%;但同期证券公司指数却跌了超过15%。买证券板块的投资者,亏损幅度接近大盘的13倍,单季超额拖累达到-14个百分点。

这是2016年以来,券商相对全A最大的单季落差。

图:单季超额收益(证券公司指数-万得全A)

数据来源:Wind

在资本市场,均值回归是万有引力。当一个自带高弹性属性的板块,跌出如此夸张的相对落差时,小E姐在想,弹簧被压到极致之后,接下来会发生什么?

券商在公募持仓的占比跌到哪了?

有一个数据,能最直观反映券商当前的处境。

2026年一季度,公募基金对券商板块的持仓占比已跌至0.33%,刷新历史最低纪录。这个数字在2015年行情顶点时是4.72%,是现在的14倍。

数据来源:Wind。长江证券指数代码:003249.CJ

从历史来看,筹码的分布往往对指数行情有一定的指引性:持仓跌到低谷时,往往孕育着指数后续的阶段性大反弹;而持仓飙升至拥挤时,往往对应着行情的顶部。

但这并不是一个简单的线性外推的公式。历史上,同样是低持仓,有时迎来了主升浪,有时却继续阴跌。

那么,我们该如何区分是 “黄金坑”还是“无底洞”呢?

低持仓占比后,哪次涨了,哪次没涨?

小E姐把历史上5个有代表性的"低持仓"节点逐一复盘:

图:三次强信号总结

数据来源:Wind。指数为长江证券指数,代码:003249.CJ

1)三次强信号:2014年初、2018年底、2024年中

它们有三个共同特征:

从性质来看,都是恐慌性的被动撤退,而非“另寻新欢”的主动离开

2014年是漫长熊市导致的全面悲观;2018年是外部贸易摩擦引发的系统性恐慌;2024年是宏观预期偏弱下,资金被动缩入红利资产防御。

从环境来看,全市场处于绝对底部区域

不只是券商被冷落,整个市场都在进行绝望的筑底。

每次都有政策催化剂打破均衡

无论是降准降息、监管松绑,还是2024年9月底那次史诗级的政策转向。弹簧压缩到位是物理条件,但需要一只“政策之手”松开,它才能猛烈反弹。

2)两次伪信号:2017年初、2020年底

这两次的结果则截然相反,根本区别在于资金流出的性质:

2017年资金主动去追逐“核心资产”白马消费;2020年底资金疯狂涌入新能源。

市场并不缺钱,只是钱找到了“更好的去处”。当卖盘没有耗尽,且场外资金无意回流时,低持仓自然无法转化为反弹动力。

总结来看,低持仓是反弹的必要条件,而非充分条件。资金撤退的性质,决定了它是机会还是陷阱。

当下更像是真信号还是伪信号?

这是大家最关心的问题。

坦白说,当下的盘面极具迷惑性。资金确实在疯狂追逐AI主线,这看起来非常像2017或2020年的“伪信号”。

但如果我们穿透表象,用更长维度的周期来看,天平正在发生倾斜。当下的“伪信号”可能正在向“真信号”演变:

极致的抱团出现了一定的松动

当前资金确实在追逐双创主线,但根据中信证券对2007年以来8段“极致抱团行情”的系统复盘,本轮科技抱团已持续8个月,拥挤度与持续时长均已逼近历史极限(位居历史第二)。

但没有永远在天上的板块。

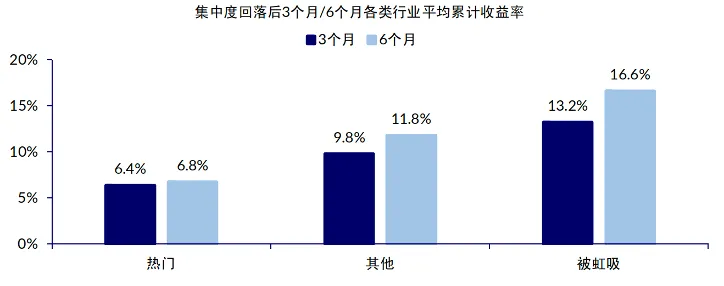

当极致抱团退潮后的半年内,那些前期被严重“抽血”的冷门板块(如非银金融等),其平均收益率(13.2%)远超曾经的热门板块(6.4%)。

当高位筹码松动,资金有进行“高低切换”的动能。此时,基本面扎实、机构筹码极度干净、估值极低的券商,可能是大资金回流的一个选择。

图:热门行业在交易密集期过后往往跑输,被虹吸板块有较好收益表现

资料来源:Wind,中信证券研究部

业绩在爆发,估值在谷底

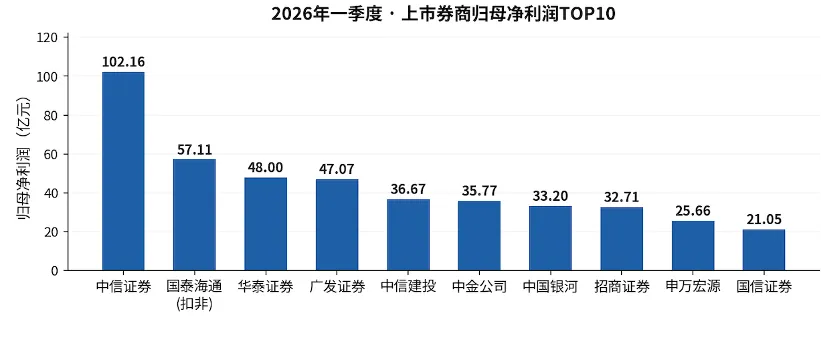

今年一季度,头部券商交出了极其亮眼的答卷。

中信证券单季净利润首次突破百亿(达102.16亿元,同比大增54.60%),体量相当于其余12家中小券商总和的2.7倍;而国泰海通(剔除合并商誉影响后)扣非净利润同样大增73.43%。行业马太效应愈发显著。

数据来源:Wind

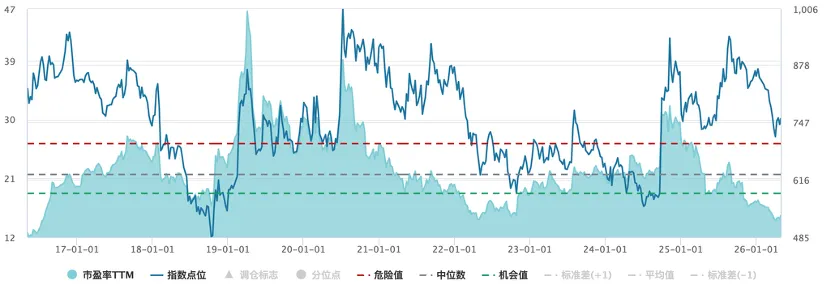

但魔幻的是,在业绩大幅改善的同时,证券指数的市盈率(PE-TTM)却被砸到了过去十年4.12%的极低分位。这意味着,过去十年里有96%的时间,券商的定价都比现在贵。盈利向上,估值向下的背离,可能为未来的修复拉开了空间。

图:证券公司指数PE-TTM近10年分位数

数据来源:Wind

万事具备,只欠东风?

让我们把整条投资逻辑链串联起来,你会发现这是一个典型的非对称博弈机会:

科技股极致抱团8个月,券商被砸出了0.33%的历史极值持仓,下行空间可能相对有限;

估值跌至历史最低的4%分位,但一季度头部券商业绩却逆势大增50%以上,基本面与股价严重背离;

行业供给侧改革正在加速,头部集中度提升带来的ROE中枢上移,正在重塑券商板块的长期估值逻辑

这是一根被压缩到物理极限的弹簧,向上的动能已经在积蓄。

业绩好是底座,但要打破当前的存量博弈僵局,还需要一个让市场结构发生方向性切换的外部力量(如超预期的流动性释放、资本市场深改政策落地,或成交量的突然放大)。这才是当前最需要紧盯的右侧信号。

极寒时刻到来,当所有人都背过身去的时候,周期的拐点,或许正在悄然降临。

在投资工具的选择上,借道跟踪中证全指证券公司指数的证券ETF景顺(159008)是较为高效的解法。该指数100%纯粹聚焦证券行业,不仅能最大化捕捉板块反弹的高弹性,且前十大权重股占比近59%,一键打包传统巨头与互联网券商龙头,可以更好地把握头部券商集中度提升的时代机遇。

上下滑动阅读更多内容

风险提示

证券ETF景顺(159008)投资风险等级为中高风险。

证券公司指数2021-2025年涨跌幅分别为:

-4.95%、-27.37%、3.04%、27.26%、2.54%。

我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。

1、本材料内容根据公开信息整理,不构成任何投资建议或对任何产品未来收益的任何保证。基金有风险,投资须谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。定期定额投资并不能规避基金投资所固有的风险,不是替代储蓄的等效理财方式。2、投资人在申购基金份额时,申购赎回代理券商可按照不超过申购份额0.3%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。3、投资人在赎回基金份额时,申购赎回代理券商可按照不超过赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。4、场内交易费用以证券公司实际收取为准。本基金是聚焦投资干特定主题/行业的ETE,采用完全复制策略,本基金的基金份额净值波动和回撒均有可能高于宽基ETF。本基金标的指数为中证全指证券公司指数,该指数为中证四级行业指数,选取中证全指样本股中的证券行业股票组成。影响证券行业公司的因素包括但不限于:行业政策重大调整、行业景气度波动、上下游产业环境突变、市场供需格局重大变化、行业技术变革、企业经营业绩不及预期等。多重因素有可能引起标的指数成份股价格波动,进而引起本基金基金份额净值波动。标的指数成份股价格可能在短期内出现剧烈波动,历史上标的指数的波动率相对较大,无论投资者持有时间长短,标的指数成份股价格波动都可能导致基金收益水平变化而产生风险。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者作出投资决策后,基金运营状况与基金净值变化引致的投资风险由投资者自行负责。

发表评论

2026-05-04 11:34:23 回复该评论

发表评论: