研报速递

研报速递

随着2025年券商年报披露进入尾声,证券行业最具“压舱石”意义的核心业务——代理买卖证券业务(狭义经纪业务)的收入排位赛也尘埃落定。在资本市场成交活跃度大幅提升的大年,各家券商代买业务普遍迎来丰收,行业平均增速高达50%,远超市场预期,同时行业格局、业务依赖度及发展打法也呈现出诸多新变化。

据悉,代理买卖证券业务是证券公司接受客户委托、代客户买卖有价证券并收取佣金的中介业务,而广义上的经纪业务还涵盖金融产品销售、交易单元席位租赁等板块。2025年,这一传统核心业务不仅实现规模高增,更在头部格局、集中度、发展模式上迎来深刻调整,成为券业发展的重要风向标。

一、头部格局洗牌:国泰海通险胜,前十座次重排

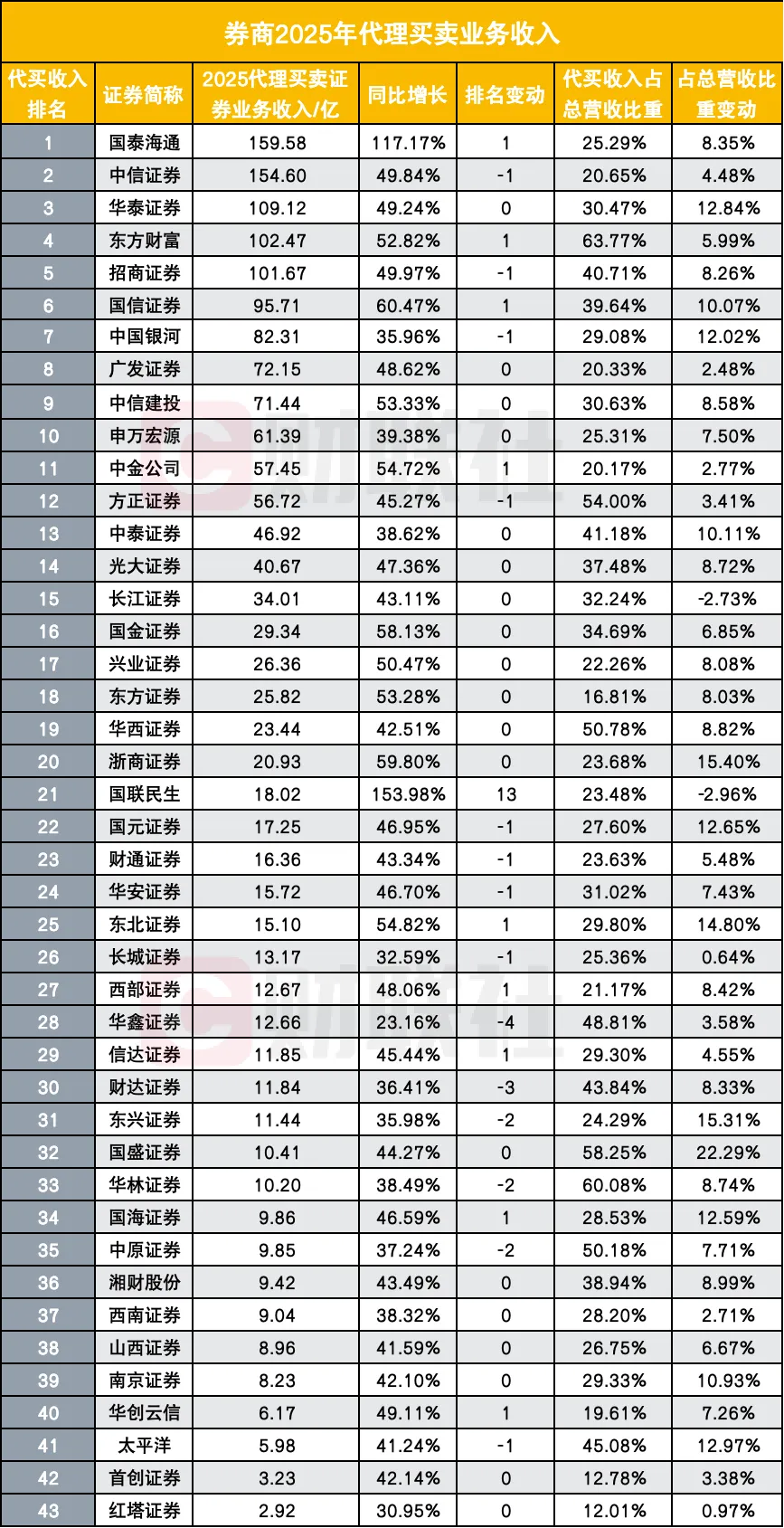

根据财联社记者统计的43家已披露年报券商数据,2025年代买业务收入排名呈现明显洗牌态势。合并重组后的国泰海通以159.58亿元的收入险胜中信证券(154.60亿元),两者差距仅约5亿元,登顶行业榜首,这也是重组带来的直接成效。华泰证券、东方财富、招商证券分别以109.12亿元、102.47亿元、101.67亿元分列第三至第五位。

从排名变动来看,行业竞争愈发激烈。东方财富超越招商证券跻身第四,国信证券超越中国银河升至第六;中小券商中国联民生表现最为亮眼,排名大幅提升13位。这些变动背后,既有券商合并带来的规模红利,也离不开互联网运营模式的持续发力,头部券商的传统优势进一步巩固,同时部分中小券商凭借差异化打法实现突围。

二、行业全面高增:量价协同驱动,中小券商表现亮眼

2025年,券商代买业务迎来全域高增长,行业平均增速高达50%,整体增速集中在30%-60%区间,仅1家券商增速低于30%,展现出强劲的行业韧性。其中,涉及合并重组的券商表现尤为突出:国泰海通同比增长117.17%,国联民生同比增幅更是高达153.98%,直接带动排名大幅跃升。

除头部及重组券商外,部分中小券商也凭借灵活的经营策略和区域深耕成效,实现代买收入高速增长。浙商证券、国金证券、东北证券同比增速分别达59.80%、58.13%、54.82%,凸显出中小券商在细分市场的竞争优势。

此次高增长并非偶然,而是市场交易规模扩容与券商精细化运营双重驱动的结果。一方面,资本市场活跃度提升带动交易量稳步增长,为代买业务提供了坚实的基础增量;另一方面,券商持续优化交易系统、升级客户服务,推动佣金率企稳、交易频次提升,共同支撑业务规模实现高速扩张。

三、依赖度两极分化:头部多元布局,部分券商高度依赖

尽管代买业务仍是券商的“看家本领”,但随着行业向财富管理及综合金融服务转型,各家券商对该业务的依赖度呈现出显著的两极分化态势。统计数据显示,行业内代买收入占总营收比重的中位数约为29.3%,最高值与最低值相差超50个百分点。

其中,互联网特色券商及部分中小券商对传统通道业务依赖度极高。东方财富代买收入占总营收比重高达63.77%,位列行业第一,这与其以零售散户为核心的商业模式密切相关;华林证券、国盛证券、方正证券、华西证券、中原证券的依赖度也均超过50%。

与之形成鲜明对比的是,部分中小券商和头部综合型券商的收入结构更为多元,对代买业务的依赖度较低。红塔证券、首创证券的代买收入占比分别仅为12.01%、12.78%,主要得益于自营投资业务的高增长;中金公司、广发证券、中信证券等头部券商的依赖度均维持在20%左右,其在国际业务、投行、资管、投资等领域已开辟出第二、第三增长曲线,抗风险能力更强。

值得注意的是,部分券商将投顾业务带来的提佣收入计入代买收入,导致相关数据偏高(如方正证券),行业统计口径的差异需理性看待。

四、营收贡献度提升:行业普遍回暖,部分券商增幅显著

从同比变化来看,2025年代买收入占券商总营收的比重呈现普遍提升态势。其中,国盛证券增幅最为明显,代买收入占比同比增加22.29%;东兴证券、东北证券的占比增幅也超过15%;多数券商的变动幅度集中在5%-10%,仅长江证券、国联民生的占比略有下滑,整体反映出代买业务在2025年券商业绩中的支撑作用进一步增强。

五、集中度再创新高:马太效应凸显,中小券商突围承压

行业集中度提升成为2025年代买业务的核心趋势之一,“马太效应”进一步凸显。数据显示,2025年排名前五的券商代买收入,占43家已披露年报券商总收入的比例达38.67%,较2024年提升2.46个百分点;前十券商的合计占比达62.28%,较2024年提升1.48个百分点,头部集聚效应持续增强。

头部券商凭借资本实力、网点布局、品牌效应、科技赋能等多重优势,持续抢占市场份额。国泰海通、中信证券、华泰证券三家的代买收入均突破百亿元,规模优势难以撼动;前十券商合计占据行业超六成份额,中小券商在资金、资源、技术等方面的差距逐步拉大,突围难度进一步加大。

六、发展打法升级:聚焦买方投顾、AI赋能与组织革新

除业务数据的变化外,券商在2025年年报中透露出的代买业务发展打法,更彰显出行业转型的方向。总体来看,行业打法主要聚焦四大核心维度,推动经纪业务从传统通道向财富管理转型。

一是买方投顾成为核心主线。2025年券商全面发力买方投顾业务,部分券商推行“全员投顾”战略,搭建投顾主办人团队与MCN模式,将投顾服务从单一咨询升级为全周期资产配置陪伴,成为留住客户、提升客户粘性的核心抓手。

二是AI技术全面渗透。AI已成为券商经纪业务的标配,头部券商率先落地AI原生应用:国泰海通发布行业首个全AI智能APP“灵犀”并升级至2.0版本;中信建投推出AI投研工具“信谛听”,搭建数字普惠服务架构;申万宏源、招商证券等通过AI大模型重构APP功能,实现智能投顾、精准营销、智能风控全覆盖。

三是互联网运营持续升级。券商不断深化互联网渠道建设,一方面与互联网大厂合作拓展公域流量,另一方面着力提升私域转化效率。申万宏源构建全链路互联网获客体系,覆盖主流平台官号矩阵;国海证券全年新媒体直播超1.2万场,新增粉丝151万人;国联民生打造自主与渠道协同的获客体系,线上获客实现重大突破,多家券商还专门成立互联网分公司,集中运营长尾客户。

四是组织架构加速革新。券商纷纷调整经纪业务组织架构,中信建投将经纪业务管理委员会更名为财富管理委员会,东方证券推进“总部-分公司-营业部”三级架构改革,多家券商通过设立互联网分公司实现集约化运营。同时,分支机构从传统交易网点向财富管理服务中心转型,资源向核心区域与高净值业务倾斜,在降本增效的同时,进一步提升服务专业化水平。

业内人士分析,尽管2025年代买业务实现高增长,仍是券商业绩的“压舱石”,但长期来看,佣金率下行趋势不可逆转。此次高增长更多得益于市场成交放量的β因素,而非业务模式的质变。未来,券商代买业务的竞争焦点将彻底告别单纯的通道规模和佣金价格比拼,转向财富管理转型深度和客户全生命周期服务质量,头部券商的综合优势将进一步凸显,中小券商则需依托差异化打法寻求生存空间。

发表评论

2026-05-04 12:10:42 回复该评论

2026-05-05 04:28:20 回复该评论

发表评论: