研报速递

研报速递

当前应该是A股史上最分化的一次牛市,没有之一,有人在光里沐浴牛市的恩泽,有人在雨里感受熊市的毒打。但无论是赚在光里,还是赔在酒里,赚与赔都是明明白白的,它们是该涨,它们是该跌。不会有几个人困惑它们凭什么涨,它们为什么那样跌。

唯有一个板块的投资人是最懵逼的,那就是券商。他们觉得他们应该赚,但实际他们亏得一塌糊涂,券商ETF今年跌了11个点,比酒还多,这还多亏了最近的反弹,不然亏得更多。尤其让人无语的是,券商的估值还不高,属于业绩好,估值低的组合,亏得更加让投资人懵逼。

最近因为开始发业绩了,与股价相反的是,券商的业绩还是不错的,因而券商股有些蠢蠢欲动,但市场依然是畏畏缩缩的。

不能怪市场畏畏缩缩,因为大家都太困惑了,券商到底还涨不涨?

01

A股祖训:不要追高券商

过去一年大家一定有这个感觉,券商是半点都不能追高的,但凡你追进去,无论逻辑看上去多么顺,一定会给你套回来,而且这个套发得极快,一般次日,甚至当天,再不济也顶多让你乐呵个两三天,包套住你。

以至于不要追高券商成了A股大家必背的祖训之一。

这与券商的基本面是背道而驰的。最近这波券商反弹,点火点是中信证券的业绩预告,然后今天又是广发的业绩刺激。

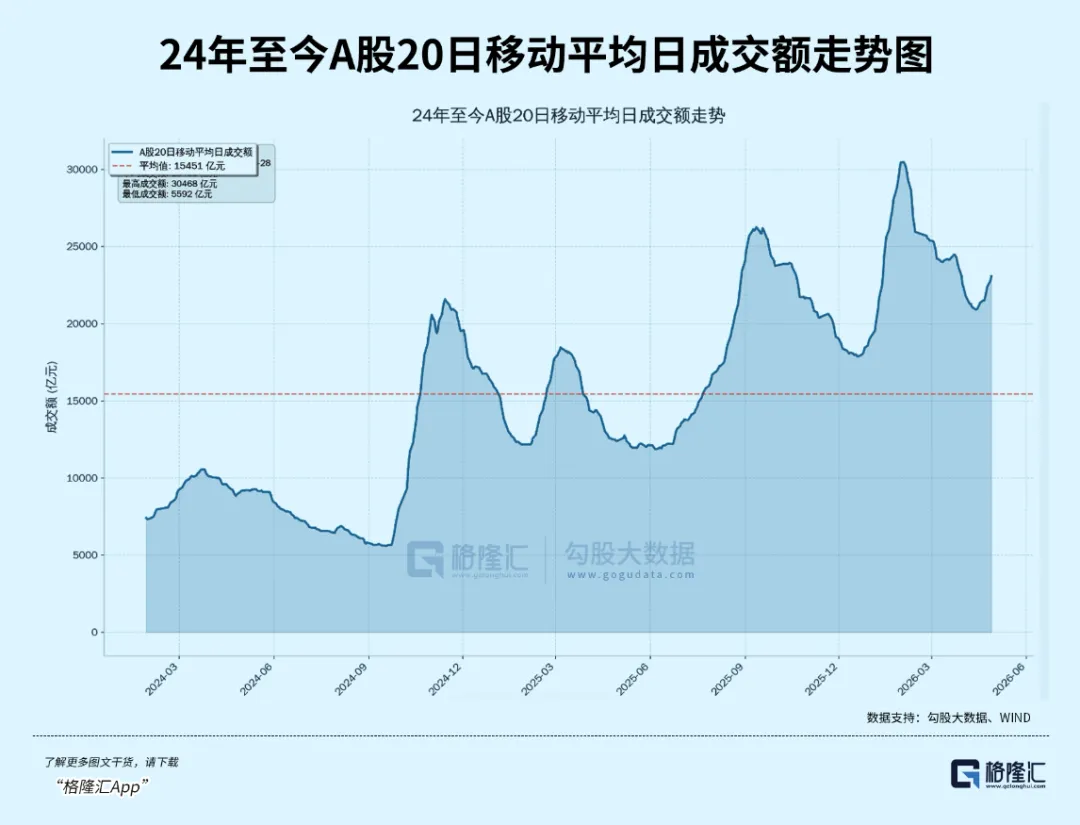

但这些业绩很让人意外吗?其实并不是的,市场的成交额摆在那里(下图是20日平均日成交额走势图,显然今年一季度的平均成交额显著高于去年一季度),融资额存量规模也摆在那里,大券商的业绩几乎是明牌(小券商可能因为抢不到份额而业绩一般)。

市场此前充耳不闻,真到现在发业绩了,去追的人心里一定会犯嘀咕:有持续性吗?还过两天,业绩全发完了,没有刺激了,可咋办?你看,一有这样的担忧,时间窗口如此的短,今天市场就抢跑了,冲高就回落了。

造成券商股这样畏缩不前的原因是综合的。

资金抱团科技股可以是原因之一,但这个原因只占极少一部分。我们可以看到,在一些不热门的行业,如果公司确实业绩强劲,它的股价走势会纠结,但最终会走上来,典型如药明康德。市场并不会因为所谓抱团而完全忽视。

国家队应该是一个很重要的交易因素,去年那个经常挂出巨额的大券商卖单对市场心理层面造成了很大的负面影响。对那些非常活跃的资金(从而对市场边际表现非常有影响力)来说,既然有这样一个巨大的不公平存在,这地方也不是非玩不可。

少了这样有边际影响力的活跃资金参与,这个板块的节奏往往就会慢于市场。但同时券商又是与市场活跃度极为相关的板块,大家嗨的时候你不嗨,大家不嗨了,成交额开始往下走,券商就算是补涨又能补几天?

这些交易面因素又进一步强化了券商追高必死的祖训,也因而强化了投资人在券商上的行为模式,大涨即卖,行情持续性极差。

抛开这些交易面因素,券商股不涨还有一个因素是基本面。

02

券商行业的新变化太少太缓

这可能让许多人困惑,券商的基本面不是很好吗?

其实并不是的,券商基本面好,只是周期性因素,行情好,券商的业绩就好。但这种好是短期的,甚至是极短期的。

于大多数券商来说,今天的成交额变化就已经基本决定了其基本面。除非每天的成交额不断提升。只要停止提升,我们就可以认为券商的利好结束了。就像我们现在看到一季度券商的业绩很好,二季度如果能继续维持这一成交额,也会很好,但是到三季度呢?去年的三季度和四季度基数很高,目前这个成交额贡献不了多少增长。

归根结底,是目前券商的业绩依然太依赖于市场成交额,主要的业务是经纪业务及其衍生(如融资业务),这个业务又相对来说是非常同质的。同时券商还不怎么积极分红,还经常融资。也就是,一波牛市,股东也就是赚个会计利润,却没有拿到多少真金白银。这就导致了,没有多少资金愿意持有这样一个强周期性的同质业务。

2014年政策的改变给券商带了新的增长曲线,即融资融券业务。而这个之后,行业业务上基本上没有太多新的变化。

当然,也不是全然没有,但是相对来讲,是非常慢的变化,就像行业的集中度在提升,大券商的业务能力是在增强的。政府也在推动券商之间的合并来优化行业竞争格局。但这些都是慢变量。

拉长趋势看,可以看到那些大券商的股价中枢是在不断往上抬的,但是如果只取一波牛市时间的表现的话,券商就是一小段时间的行情,然后漫长震荡或者下跌。当前这波牛市这个情况是更加显著的。

这种慢趋势淹没在成交额剧烈波动带来的股价大波动中,以致于注意到也没有多少意义,因为你只要没参与牛市氛围刚起来那波,后面即使用大券商这个慢趋势逻辑说服自己,也得忍受漫长的无聊行情,而这个过程中,是可以有更好的板块选择。

就当下来说,除非券商行业突然出现一个新的变化(天方夜谭一下,比如国内发展稳定币,放开btc的交易,由券商来做),否则很难改变当前券商追高则死的局面,实在想参与券商的补涨行情(如果有的话),最好用大券商。不幸做错了当下,慢趋势逻辑下,中枢终究是在往上抬的。

03

论投资的行业选择

我们没法想象,如果没有国家队的干扰,券商的走势会不会好很多。可能也就那样,因为无论如何,这没有改变它的本质,它同质,强周期,也不分红,还喜欢融资,且没多少新变化(对大券商来说,有非常慢的趋势变化隐藏在强周期背后,以至于这个慢趋势很难成为一段时间内的投资逻辑)。

一个有弹性的行业,是离不开新的变化这一逻辑。最有弹性的新变化当然是一条新的爆炸性的增长曲线出现了,像这波的光就是如此,与光相关的光模块、光纤、光芯片,还有其他一系列的半导体,是过去几年表现最强的板块。这一切,都源于22年底23年初chatgpt的出现,行业持续演进,至今还没有见到颓势。

另外也会带来一定弹性表现的是竞争格局的优化,但这种优化最好是显著的,券商不能说没有,但太慢了。又加上业绩本身的强周期性逻辑,几乎掩盖了其长期的竞争格局缓慢优化向龙头集中的趋势。

行业如果愿意开始慷慨分红,也可以是一个新的变化,这种市场不一定会马上定价,但会有资金注意到这一变化,会从红利角度思考。

如果一个行业没有什么新的变化,就很难有估值提升逻辑,哪怕现在的PE或者PB看着不高。支撑股价上涨的就只有业绩增长,而如果业绩增长的持续性又是令人怀疑的,那就不会有多少长线资金愿意长留。交易性的资金偶尔做做,但要是碰上国家队这种干扰,这批活跃资金也会绕道走。

最性感的行业,就是长线资金愿意长留,而短线资金又活跃参与。

风险提示

由于市场的交易节奏在持续变化,产业的逻辑也在不断演进,文中提及的券商、光等行业可能因为演进中生出变数,而出现低于预期的情况。

市场有风险,投资需谨慎。

想要更多更详细的各个行业案例分析,可以扫二维码,获得格隆汇专业团队的解析。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

发表评论

发表评论: