研报速递

研报速递索恩思财

在资本市场的宏大叙事中,券商板块始终扮演着“牛市旗手”与“行情放大器”的双重角色。投资券商,本质上是投资一个国家资本市场的繁荣与深度。其核心逻辑在于,券商作为金融体系的“血管”,深度绑定实体经济的融资需求与居民财富的配置转型。当政策东风、业绩拐点与估值洼地三重因素共振时,这个曾被市场低估的板块,往往能爆发出超越指数的惊人弹性。2026年的春天,我们正站在这轮价值觉醒的起点。

机遇一:政策东风劲吹,行业格局加速重塑

近年来,监管层持续释放“打造一流投行”的明确信号。新“国九条”明确提出支持头部券商通过并购重组做优做强,培育具备国际竞争力的“航母级”机构。这一战略导向正加速落地。

国泰君安吸收合并海通证券,打造总资产超2万亿元的行业巨头;中金公司拟吸收合并东兴证券、信达证券,开启“三合一”重组新模式,整合后综合实力跃居行业前列;东方证券引入百联集团等战略股东,夯实资本与治理根基;东吴证券收购东海证券,拉开江苏区域国资整合序幕。

并购潮背后,是行业从“分散竞争”向“大而强、专而精”格局的深刻转型。头部券商通过强强联合实现规模跃迁,区域券商借力整合强化属地优势,特色券商则通过补短板实现跨越式发展。强者恒强的马太效应正日益凸显。

机遇二:业绩全面回暖,基本面提供坚实支撑

2026年一季度,券商行业迎来“开门红”。市场交投活跃度显著提升,A股日均成交额达2.7万亿元,同比大幅增长77%;两融余额突破2.67万亿元,同比增长43%。在此背景下,券商业绩全面改善。

中信证券、中金公司一季度净利润预增40%-90%,业绩与股价形成明显“剪刀差”;2025年全行业净利润同比增长31.2%,ROE稳步回升;投行、自营、财富管理等多条业务线协同发力,收入结构持续优化,“靠天吃饭”属性减弱。

业绩的强劲增长,为估值修复提供了最坚实的底层支撑。当基本面持续向好,而股价尚未充分反映时,往往意味着超额收益的孕育期。

机遇三:估值处于历史低位,安全边际凸显

当前,券商板块整体PB估值约1.2-1.3倍,处于近十年5%-10%的历史低位区间。多家头部券商仍处于“破净”状态,机构持仓比例偏低,市场情绪尚未完全修复。

摩根大通最新研报指出,A股券商前瞻P/B仅1.32倍,远低于1.92倍的长期均值;H股更仅为0.68倍,安全边际极高。低估值叠加高增长,形成显著的“价值错配”。

历史经验表明,当估值与基本面严重背离时,往往预示着修复行情的启动。一旦市场信心回暖,资金回流,券商板块具备巨大的向上弹性。

重点标的简析

- 中信证券:行业龙头,综合实力领先,受益于并购整合与国际化布局,业绩稳健,估值修复空间大。

- 中金公司:投行与机构业务优势突出,吸收合并东兴、信达后客户基础与资本实力将大幅提升。

- 华泰证券:科技驱动转型领先,财富管理与衍生品业务表现亮眼,ROE改善逻辑清晰。

- 东方财富:互联网券商代表,市场活跃度提升时弹性显著,具备高成长属性。

- 国联民生:通过并购实现跨越式发展,投行业务补强后业绩爆发,区域特色鲜明。

政策催化、业绩兑现、估值修复——三重机遇交汇,券商板块正站在新一轮行情的起点。这不仅是周期的回归,更是行业从“通道服务商”向“综合金融服务商”转型的价值重估。对于投资者而言,当下或是布局“牛市旗手”的最佳时机。风起于青萍之末,浪成于微澜之间。券商的爆发,或许才刚刚开始。

免责声明:本文内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

三重机遇下的爆发机遇——券商板块

猜你喜欢

-

只用了3年,我从券商小白转身豪门阔太

上海市蒂艾孚网络科技有限公司 -

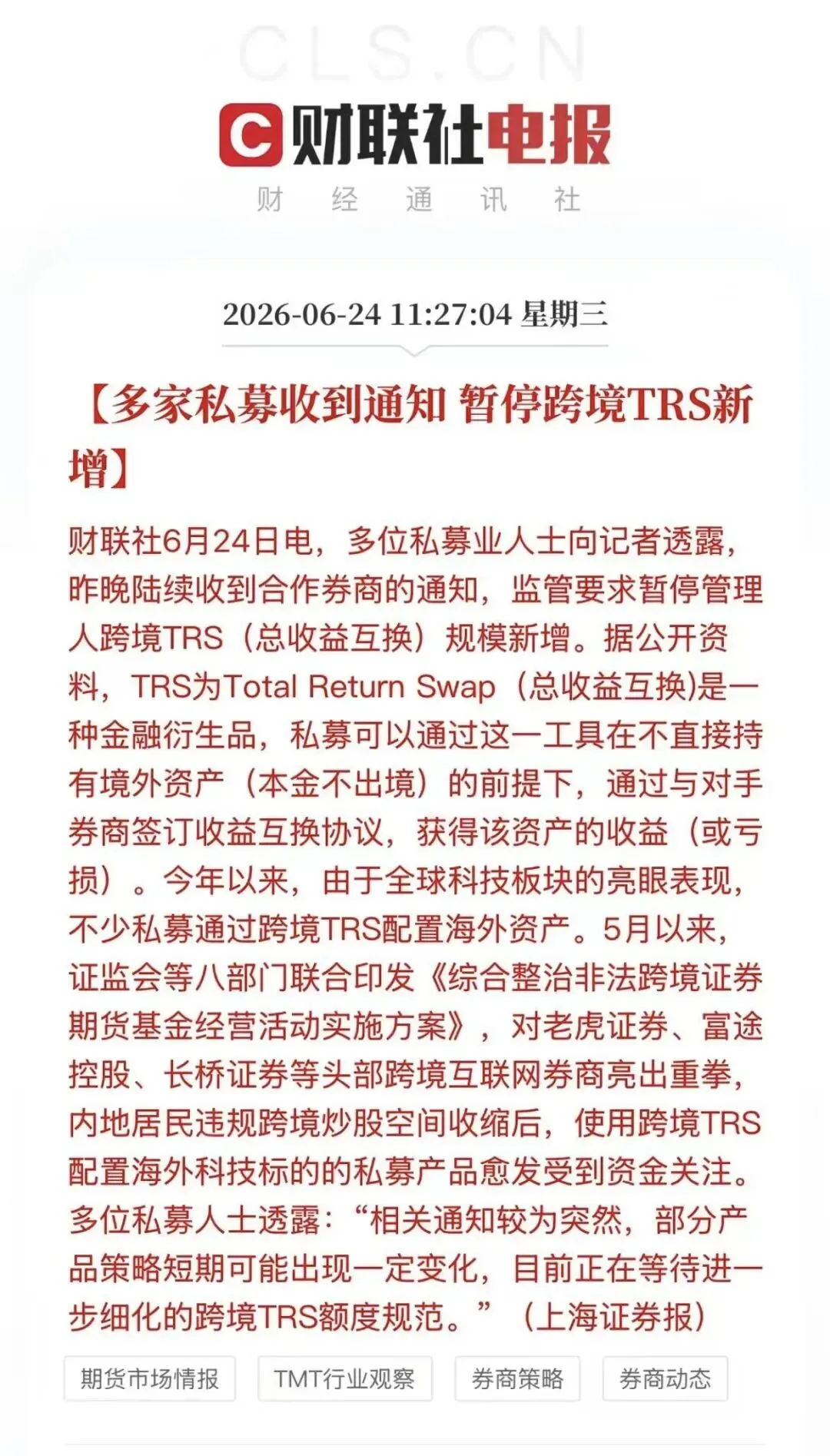

港美股券商撤退后,多家私募收到通知:暂停跨境TRS新增

上海市蒂艾孚网络科技有限公司 -

富途老虎长桥合计被罚23亿:跨境券商存量清退与个人投资者的合规转型

上海市蒂艾孚网络科技有限公司 -

90%留学生不知道,回国挤券商不如看这4个银行部门,起薪35万+

上海市蒂艾孚网络科技有限公司 -

又有几家大中型券商,把两融利率“卷”到了新高度

上海市蒂艾孚网络科技有限公司 -

医药+券商+科技,三角组合配置方案2026最新

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: