研报速递

研报速递"一家上市券商,整个一季度只赚了不到150万元"——在金融圈,券商是帮别人管钱、炒股、做生意的"专业选手",随便一个普通散户的持仓波动,可能都比这个数字大。

一只股票"炸掉"了一整个季度的利润

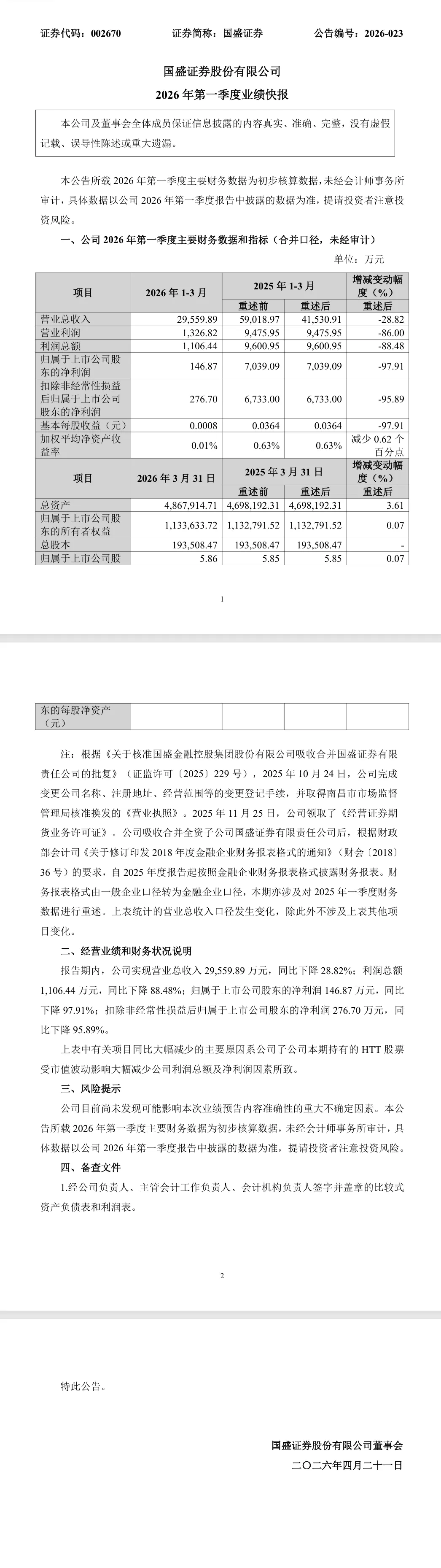

具体来说:国盛证券一季度实现营业收入约2.96亿元,同比下降28.82%;但归母净利润仅有146.87万元,同比暴跌97.91%,基本等于"白干了"。对比2025年一季度净利润还有约7040万元,到今年一季度,只剩不到150万。

"罪魁祸首"是国盛证券境外子公司持有的一只美股——HTT,也就是大家熟知的趣店(原纽交所上市公司,2025年12月22日由"QD"更名为"HTT")。趣店曾以"趣分期"校园贷品牌起家并赴美上市,在经历多次跨界转型失败后,自2022年起收缩信贷业务,实质上已转型为一家投资控股平台。

这只股票在2026年一季度经历了什么?2025年12月8日,HTT股价还在4.89美元;到2026年3月31日,已跌至1.94美元,最低时仅有1.88美元,区间跌幅高达60.33%。光是一季度,HTT股价就跌了45.35%,近乎腰斩。

国盛证券子公司截至2025年年报披露日持有HTT约1263.62万股,持股比例约7.5%,是HTT的第二大股东。按一季度股价从3.55美元跌至1.94美元测算,每股跌1.61美元,乘以1263.62万股再乘以汇率约7.2,税前公允价值变动损失约1.46亿元人民币,扣除所得税后对归母净利润的实际影响约1.1亿元——国盛证券一季度利润总额仅有约1106万元,这笔损失足以把利润"清零"。

为什么会"伤得这么重"?

关键在于会计核算方式的改变。2025年9月,国盛证券董事会决议将对HTT的股权投资,由原来"权益法核算的长期股权投资"变更为"以公允价值计量且其变动计入当期损益的金融资产"。通俗地解释:

变更前(权益法):HTT股价涨跌,只影响净资产里的"其他综合收益",不影响当期利润,相当于"伤在账本里,不在脸上"。

变更后(公允价值计量):HTT股价的每一分钱波动,都会直接计入当期的公允价值变动损益,全额影响利润总额与净利润,相当于"伤口直接露在脸上"。

会计处理变更后,HTT股价暴跌48.95%的"冲击波"被原封不动地传导到了利润表里,没有任何缓冲。

这颗"雷"早就埋下了

事实上,国盛证券并非不知道风险。2025年9月26日,公司就公告称"拟择机出售持有的趣店股票"。但直到2026年3月31日,HTT股价已腰斩,国盛证券的持仓规模却基本未变,仅在极小幅减持了约3.38万股。

2025年的业绩也早已受到牵连:2025年投资收益同比减少了42.31%,主要就是所持趣店股权转变会计核算方式的影响;同年,国盛证券香港子公司更是亏损2.13亿元,同样是这笔投资拖累的。

市场也"用脚投票"

业绩公布次日(4月21日),国盛证券股价直接跌停。这说明市场对"踩雷"的反应非常直接——不仅季度业绩"归零",而且公司去年9月就公告要减持却迟迟未执行,风控能力也遭到质疑。

更扎心的是,其他头部券商一季度普遍表现亮眼——中信证券一季度净利102.16亿元(同比增54.6%),中金公司预计净利33.69亿至38.8亿元(同比增65%至90%)。行业向好,国盛证券却因为一只股票栽了跟头。

换个角度:是"天灾"还是"人祸"?

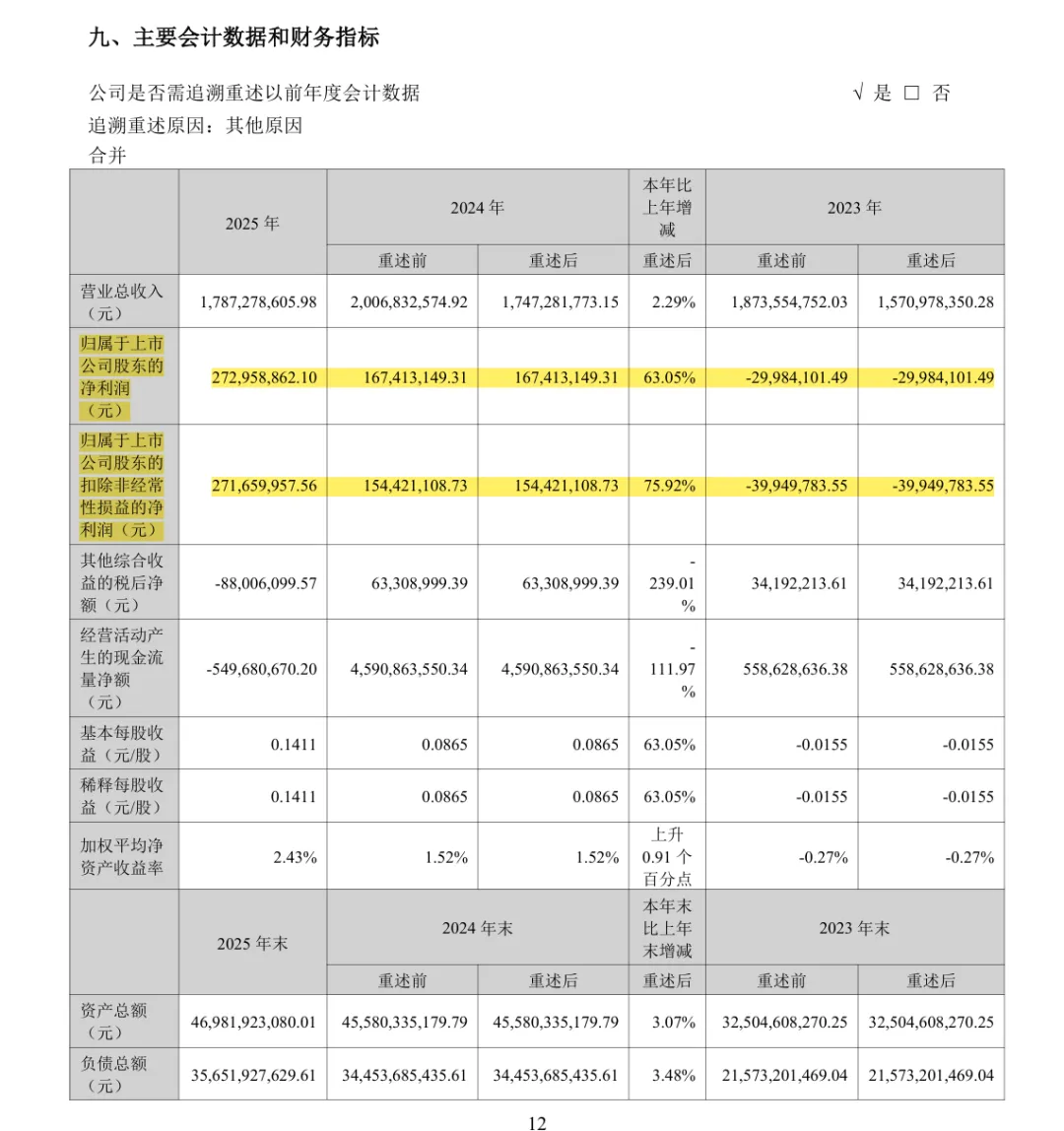

这笔投资本身是2016年布局的历史性财务投资,距今已有十年,和券商经纪、投行、资管等核心主营业务毫无关联。从积极的视角看,这是一次"历史包袱出清"的阵痛,公司主营业务的盈利基本盘仍然相对稳健——2025年全年,国盛证券在资本市场整体承压的背景下,仍实现归母净利润2.73亿元,同比增长63.05%。

但从风控角度看,早在2025年9月就公告要减持却迟迟未执行,导致一季度被"一锅端",确实暴露了风控执行层面的问题。有业内人士指出,这反映出券商对境外高风险资产的风险识别与处置机制存在滞后,退出决策缺乏明确的时间表、触发条件和执行问责机制。

一句话总结

国盛证券一季度净利暴跌97.91%,本质上是2016年历史遗留的趣店(HTT)股权投资在2026年一季度"引爆":HTT单季股价暴跌近半,加上会计核算方式变更使股价波动直接冲击利润表,叠加公司去年就公告减持却未执行的风控失误——三重因素叠加,造成了"一家券商一个季度只赚150万"的极端案例。这既是一次历史包袱的集中出清,也是一堂代价高昂的风控课:券商自营业务是一把双刃剑,市场好时是"加速器",踩雷时就是"放大器"。

发表评论

发表评论: