研报速递

研报速递

▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

行业观点

1

以下内容为存储专家观点:

对于2026年第二季度存储市场的整体价格走势,包括具体的涨幅预期、不同月份的动态以及第三季度的初步展望是怎样的?

2026年第二季度的整体涨幅预计约为第一季度的一半。如果以第一季度约90%的平均涨幅为基准,第二季度将在3月底的现货价格基础上再上涨40%至45%左右。价格上涨主要集中在4月份,预计5月和6月的涨幅将非常有限,市场将趋于平稳,类似于第一季度1月份完成大部分涨幅后,2月小幅增补、3月价格平移的模式。市场在6月份后出现反转的可能性不大,预计第三季度价格将继续上行,但具体涨幅尚无明确消息。关于第三季度的合约价,通常会在本季度末,即4月底至5月初完成谈判并敲定。

当前消费类存储市场的价格动态如何,尤其是在原厂、渠道和客户之间存在哪些博弈?预计市场何时会出现转折?当前消费类现货市场价格正在下跌,渠道和客户对涨价的接受度很低,许多关键参与者都在抵制。尽管第一季度经历了从缺货涨价到市场不买单,再到持续涨价的过程,但3月份价格平移后,消费者不买单的现象变得真实而普遍。原厂方面,无论是DRAM还是NAND Flash的主要厂商,都极不情愿看到高毛利、高营业额的市场格局被某一细分市场的价格下跌所破坏。因此,原厂的策略是,一旦出现价格反转下跌的迹象,将立即采取封仓、停止发货等措施,以防止低价抛售的消息扰乱市场。预计到第二季度,消费类市场将面临既缺货又价格不明朗的局面,总代理甚至可能无法报价。这种拉锯和转折的现象预计将在4月底出现。

从需求端来看,当前及未来存储市场的核心驱动力是什么?原厂又是如何通过策略来维护市场格局的?

当前存储市场,尤其是NAND Flash领域,其强劲需求主要由OpenAI主导的数据中心业务以及企业级服务器的大量扩容项目驱动。这种以数据中心为核心的刚性需求,带动了服务器内存条需求的持续增长。这一趋势进而影响到整个产品线,包括消费类、车规和商规的eMMC等,导致手机、笔记本电脑等终端产品价格也随之上涨。为维护市场,原厂采取了NCNR(No Cancelable, No Returnable)的合约模式,要求客户签订合约后不可取消订单、不可议价,只能按指定价格和产品收货。此外,原厂正逐步收紧对市场的控制权。在DDR4时代,市场主要由模组厂主导;而进入DDR5时代,原厂致力于将货权、定价权和话语权掌握在自己手中,要求品牌商和客户必须遵循原厂的节奏,以维持当前高规模、高毛利的市场状态。

当前现货市场为何出现混乱和抛售现象?这对未来的市场格局有何影响?

现货市场的混乱主要源于多重矛盾。首先,3月份的价格平移导致市场交易不活跃。其次,原厂和总代理持续拉高价格,而现货市场的变现能力却在减弱,形成了“被动拉涨”与“变现能力弱”之间的冲突。这导致渠道中出现大量抛售行为。一个特殊因素是,部分之前投资CPU市场的资金转投存储进行囤货,近期由于CPU市场涨价,这些投资者选择将存储库存变现,回流资金去做CPU生意。这种跨市场的资金流动加剧了抛售。不过,随着这些非专业参与者的离场,未来的存储市场预计将变得更为“干净”,由长期深耕于半导体行业的专业人士主导。

原厂在观察到消费类市场的高利润后,其生产和产品策略可能会出现哪些调整?

近期消费类市场的价格泡沫使其议价能力和利润空间大幅提升,涨幅达到约400%,其获利空间甚至超过了HBM和数据中心产品。这一现象已引起原厂的关注。原厂可能会重新评估其产品线的毛利结构,并考虑调整产能分配。随着良率的不断爬升,原厂可能将富余的产能优先分配给毛利率更高的产品。因此,未来产品线的毛利排序可能会发生变化,HBM以外产品的毛利优先级可能调整为:消费类、企业级、数据中心,以及车规和商规产品。

2

【广发通信】如何看待光模块竞争格局

结论:龙头集中,趋势不改。继续推荐光模块龙头#中际旭创/新易盛

🪶原因:1)光模块是非标品,csp客户认证机制严苛,小供应商盲目扩产无用;2)互联互通要求同一网络中光模块供应商数量有限;3)物料缺货反向指引客户加单向龙头集中;4)迭代加速,1.6T/3.2T/NPO等新产品龙头份额高,NPO采用邀请联合研发机制;5)事关重大,采购经理在选用二三线供应商时更加谨慎;6)光模块的芯片化趋势拉开一线公司与其他公司的能力差距

🪶从CSP客户端看:

1⃣️G客户三家核心供应商不变,最大供应商份额不变;原来Coherent+Cloudlight瓜分剩余小份额,Cloudlight扮演硅光Designhouse角色,后续即使有新晋供应商,有可能的角色也是替代Cloudlight,和Coherent去分小份额,扮演硅光Designhouse角色。

2⃣️Meta与AWS也在增加小供应商,主要因为26-28年需求量大增,增加小供应商为了提升供应链安全,但小供应商份额有限,且小供应商在物料上面临更大困难,大份额仍由主要供应商把控

3⃣️各家CSP的NPO基本2家供应商,少数3家,集中度较800G和1.6T都高

[红包]结论:26年是AI基础设施需求爆发的第四年,出现新的小供应商属正常情况。竞争格局不会恶化,强者恒强,龙头公司份额、利润率将继续延原轨道缓慢提升。继续推荐#中际旭创/新易盛

风险提示:产业发展不及预期

2

【广发通信】如何看待光模块的物料供应

[太阳]几点结论:

🪶目前26-27年物料已经基本分配完毕,27年物料的灵活性已经所剩无几;紧缺物料(如光芯片)28-30年能已经开始预定

🪶新物料获取可能性上,一线公司(旭创新易盛)远高于其他企业

🪶物料分配格局再重塑订单格局:

一线公司2026年仍在加单,因为部分客户发现其他光模块公司在获取物料方面难度太大,将部分订单转到旭创新易盛,所以龙头两家今年业绩仍有很大超预期可能,前提是物料方面从供应商继续挤压出增量

🪶具体物料方面:

1⃣️光芯片:26-28年仍然紧张,多家国内供应商将获得扶持,产能扩张速度将达到150%-200%

2⃣️mSAP PCB:26-28年需求增量巨大,一线光模块厂会重点扶持多家PCB企业在mSAP产品上的扩产,主要用在800G高端产品/1.6T/3.2T/NPO上,每年数百亿市场规模

3⃣️DSP:交期变长,需提约50周下单,NCNR订单居多

4⃣️旋光片&PD等:一线公司基本不缺;二三线公司可能会略微紧张

风险提示:产业发展不及预期

1

【东吴计算机】#品高股份,极具预期差的国产算力AI芯片标的,看360亿市值。

国内token爆发,预计国产AI芯片厂商在2026年芯片迎来大厂下单潮,2027年迎来业绩爆发。

品高旗下AI芯片公司江原科技,第一代芯片26年收入预计4亿,同比+300%,第二代数据中心AI芯片有望切入互联网大厂迎来放量,预期差极大。性能对标H800,天生适合CSP万卡集群场景。江原科技T800算力FP16 720T,配置HBM3E 144GB,带宽高达5TB/s。

AI助力生态兼容CUDA。公司利用Calude AI,投入资源开发智能体工具,以加速CUDA生态到江原芯片的适配进程。

已经投片,#多家互联网大厂均有采购意向。预计8月点亮,9月送样测试,Q4会有批量出货。公司之前布局算力租赁业务。

品高持股15%,#对应360亿市值,后续持股比例有望进一步提升。预计产能20万颗,单价10万+,收入200亿。假设净利率40%,80亿利润,30倍估值,2400亿市值。品高持股15%,对应360亿市值。

风险提示:AI技术发展不及预期。

2

🎁【天风电子】先进封测巨头盛合晶微明日上市,重点关注先进封测链0420

🌟 核心结论:先进封测经从“周期行业”变为“算力瓶颈资产”,且正式进入加速扩张期,一季度淡季不淡后续环比有望持续增长,国产封测进入量价齐升阶段

1️⃣ 基本面:Q1“淡季不淡”,景气拐点确认

• 稼动率:

👉 大封测端:调研来看,龙头如长电科技 / 通富微电稼动率维持高位,环比四季度下降有限,长电一季度国内工厂达约9成,为历史3年一季度稼动率高点

👉 中小封测端:调研来看,一季度如甬矽电子接近满产,同样为一季度淡季几年来的最佳表现,伟测科技已披露1-2月业绩高增

👉设备端:金海通一季度业绩超预期,验证高景气逻辑,行业调研来看重点公司一季度“爆单”情况多现

• 价格+盈利改善:

👉 一季度普涨+叠加稼动率明确同比提升 → 毛利率有望明确改善

2️⃣ 核心主线:CoWoS扩产=利润与估值高弹性来源

• 产能扩张加速:

👉 行业进入激进扩产周期,部分龙头大厂2年扩产规划8-10x增长,长电26年资本开支预期100e,部分中小厂同样积极扩张,产能规划约为大厂5成往上

• 利润弹性测算(核心认知差):

👉 1万片CoWoS-S ≈ 对应约12亿利润体量

👉 对应40x估值 → ≈500亿市值空间

• 重点公司对应市值增值明确:

👉 长电/通富 / 甬矽/汇成/华天:近两年多为规划大几千片乃至上万级别

👉 结论:

单先进封装产线即可显著重塑公司市值中枢,设备端大扩产带动几年订单高增长确定性

3️⃣ 结构升级:AI催化下,从CoWoS-S → CoWoS-L,核心壁垒持续提升

• 行业趋势:

👉 CoWoS-L占比快速提升(更高难度/更高价值量)

👉 各家从去年年底开始先后开始送样

• 本质变化:

👉 技术难度↑ + 客户绑定↑ + 投资强度↑

👉 行业正在从:

“高端产能扩张” → “更强能力壁垒竞争” →“算力潜在的卡脖子卡产能高估值环节”

4️⃣ 整体估值:仍处低位,远期空间未计入

👉 若1万片CoWoS放量:+12亿利润弹性

当前仍显著低估,仅反应主业市值,先进封装有望带动各家50%以上估值弹性

👉设备端:核心公司2026-2027年估值仅20x-30x上下,低估值高成长属性明显

👉 在AI驱动下:

稼动率提升 + CoWoS扩产 + 技术升级(L化)三重共振,国产封测板块+相关设备进入“业绩+估值双击”阶段

建议关注:

先进封装:盛合晶微、长电科技、通富微电、甬矽电子、汇成股份、华天科技等

先进测试:伟测科技、利扬芯片等

封测设备:金海通、长川科技、华峰测控、芯碁微装、光力科技、精智达、矽电股份等

3

【申万宏源电子】20260421盛合晶微上市,先进封装开启价值重估!

#HBM+CoWoS为算力芯片标配 2.5D/3D先进封装平台需求激增,尤其是CoWoS相关产能供不应求。未来关键技术方向主要为材料和架构创新,如PLP、2.5D中介层变化、3D互联架构、CPO等。

#全环节进入Capex高峰 海外TSMC与非TSMC阵营上调2026年CoWoS产能规模,也是本土厂商开支大年,扩大OSAT在AI市场版图。

#国产替代下本土厂商加速崛起 关注三个方向:1)先进制程供给扩张对后道配套能力提出更高要求;2)存储份额持续提升,增量环节主要为TSV和键合;3)涨价与扩产周期共振,服务价格中枢持续抬升。

#推荐标的

盛合晶微、通富微电、甬矽电子、汇成股份、伟测科技、芯碁微装(机械)

#小程序://申万宏源研究/9p713oabEQA9lRC

三月中旬发布《先进封装大时代,本土厂商崭露头角——2026年封装测试行业投资策略》

联系申万电子杨海晏/袁航/杨紫璇/陈俊兆/姜安然

4

【中泰电子丨汇成股份】先进封装未来可期!

#盛合晶微21号上市、国内先进封装产业有望迎来快速发展!

——盛合晶微:国内2.5D(CoWoS)/3D先进封装龙头,行业地位显著;盛合晶微预计21号(周二)上市,有望带动板块情绪!

——CoWoS是当前发展AI高算力芯片的重要封装技术,在制造环节的价值量媲美先进制程;相较海外厂商,大陆封测厂有望在CoWoS制造过程主导更多环节;公司积极布局CoWoS,有望取得关键突破。

#投资鑫丰科技、布局DRAM封测

——公司战略投资鑫丰科技(将持股27.5%),与华东科技建立合作关系,布局DRAM封测业务,并拓展3D DRAM封装。

——鑫丰为长鑫提供LPDDR封装,少数具备LPDDR5量产封装能力的供应商,目前约2万片/月产能,27年有望扩至6万片/月。

#主业有望跟随景气度复苏、先进封装未来可期

——公司深耕显示驱动芯片封测,终端为手机等消费电子领域,后续有望随行业景气度复苏、需求回暖而增长。同时,公司积极扩产Bumping能力提升产值。

——公司具备先进封装技术基础,如Bumping等,长期重视高端投入,未来受益本土需求爆发!

风险提示:行业景气度不及预期等;技术迭代不及预期。

☎派点请支持中泰电子:王芳/杨旭/冯光亮

5

算力租赁行业高景气度持续

#行业端,智谱、腾讯云、阿里云、百度接连宣布上调 AI 算力服务价格,产业内H/B系列卡租赁价格持续刷新历史新高,与此同时coding plan因算力紧缺进行退款,火爆程度可见一斑。

#商业模式升级,估值有望再度拔高。之前合作模式是3+2或者4+1,目前5年价格将锁死不变。新趋势是算租公司与云厂商合作卖 token,计费逻辑从为“资源”收费,转变为为“结果”(完成的任务或生成的Token数量)收费,有足够资金实力的公司将率先推进。

#卡渠道+融资将大幅拉开差距。有极强融资能力+靠谱进卡渠道的算租公司将铸就壁垒,形成核心竞争力。建议重点关注:#盈峰环境、宏景科技、协创数据、利通电子、杰创智能等

6

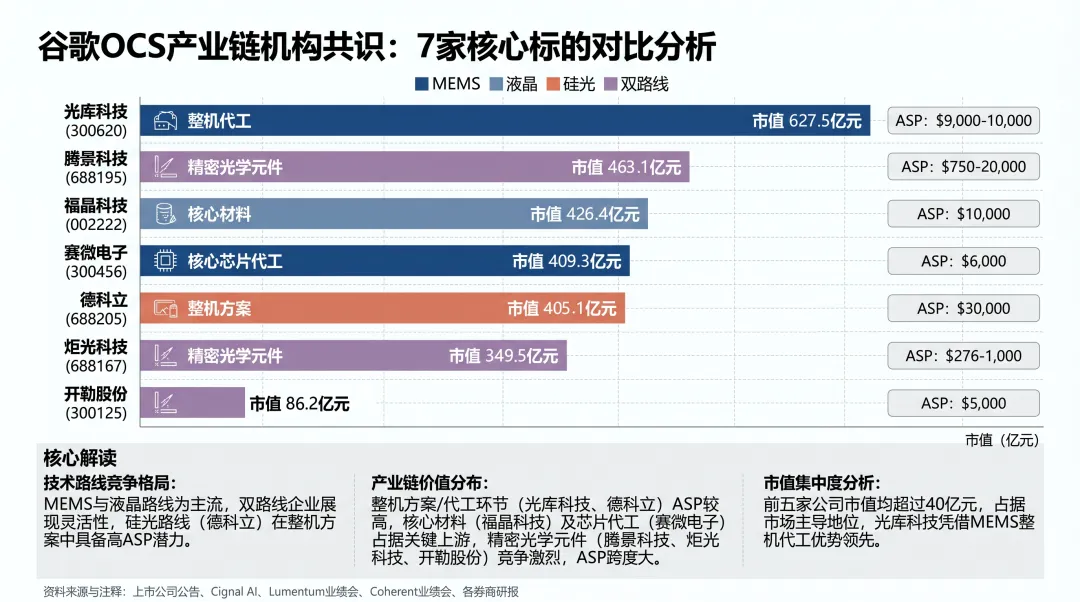

赛微电子:核心逻AI算力爆发+国产替代+日本地震三重驱动(4.20最新电话☎解读)

#赛微电子:谷歌TPU的MEMS-OCS独家代工厂商

全球MEMS纯代工龙头,国内唯一纯MEMS代工厂。2025年营收8.24亿,扣非净利润-3.42亿,北京FAB3产能爬坡中。

#核心逻辑:AI算力爆发+国产替代+日本地震三重驱动

• 谷歌TPU独家:MEMS-OCS芯片,毛利率90%,订单锁定至2028年

• 北京FAB3爬坡:产能1.5万→3万片/月,良率90%+,成本较瑞典低30%

• BAW滤波器:国内唯一量产,已过华为认证,国产替代空间千亿

• 4月20日-日本地震7.7级催化:日本半导体工厂停工4-8周,订单转移窗口开启,赛微无日本产线不受影响

#核心壁垒:技术垄断+客户绑定+供应链安全

• 全球唯二能量产MEMS-OCS,7年磨合形成谷歌独家供应

• 机构预测2026年净利润3.2-3.8亿,外资目标价强烈推荐

7

【新雷能】2025A&26Q1财报点评:发力数据中心、商业航天新业务,盈利拐点可期—【长江军工团队】

下游需求景气向上,营收保持中高速增长。公司2025A营收11.88亿,yoy+28.91%,其中Q4营收2.6亿,yoy+8.27%,qoq-31.12%。公司2025年全年营收实现中高速增长,主要受益于高可靠需求复苏,数据中心等增量业务持续开拓,Q4增速有所放缓主要受部分订单确收节奏影响。公司2026Q1营收3.24亿,yoy+38.77%,qoq+24.7%,同环比均实现较大增长,其中高可靠需求平稳,在去年低基数上增长明显,数据中心模块批量交付,对收入增长带动增强。

亏损显著收窄盈利水平提升,静待转正拐点。公司2025A实现归母净利润-1.95亿,yoy+60.97%,其中Q4实现归母净利润-1.06亿,yoy+70.92%,2026Q1实现归母净利润-0.43亿,yoy+1.53%,qoq+59.21%。公司自2025年以来受益于需求景气提升显著减亏,但受产品结构变化和研发投入高影响仍有亏损。公司2025A毛利率为38.45%,yoy-1.59pcts,2026Q1为37.18%,yoy-6.48pcts,毛利率波动主要系公司产品结构变化。费用端,公司2025A研发费用率为33.86%,yoy-8.47pcts,2026Q1为30.98%,yoy-9.59pcts,同比显著降低,但由于公司现阶段研发投入较大,研发费用率仍处于较高水平。

数据中心、商业航天等业务进展顺利,2026年将进入放量期。在数据中心领域,公司已形成覆盖一次、二次及三次变换的全系列电源解决方案供给能力,部分二次电源产品道获得国际客户认证,进入批量供货阶段,三次电源产品已突破 POWER BLOCK和VPD电源核心技术,为国内少数具备核心技术的企业。在商业航天领域,公司研制了多款卫星通用抗辐照电源组件产品,同时承接北京市科委太空算力电源关键技术研发任务,布局太空算力供电变换相关产品与技术。

盈利预测与估值:预计公司2026-2027年归母净利润为0、3.3亿元,27年对应当前市值(161亿)pe为49倍,不排除数据中心产品放量超预期上调盈利预期的可能。

详情欢迎联系【长江军工】王贺嘉/张晨晨15927042712

2

# 协创数据:询价转让定价241.37元/股、高于发送认购邀请书之日前20个交易日均价 【国海计算机】

本次询价转让初步确定的价格为241.37元/股(权益分派实施前),权益分派实施后的转让价格为172.16元/股。本次询价转让收到有效报价单共59份,合计有效认购股份数量为2751万股,对应有效认购倍数为2.65倍。本次询价转让定价高于发送认购邀请书之日前20个交易日均价(229.98元/股),#该价格验证机构对公司AI算力等业务与长期成长的信心。

截至4月12日,全球调用量TOP9的大模型中,中国AI大模型的周调用量已连续六周超越美国,虽近一周周调用量略低于美国,但不改国产模型场景适配、生态开源及成本性价比优势交付带来的长期出海潜力。#随着算力集群的逐批交付、公司2026年单季利润仍有望迎来逐季跳涨。随算力设备折旧逐步计提完毕,未来利润还有望迎来阶梯式增长,长期盈利弹性显著。

资料来源:公司公告

☎️国海计算机·刘熹/唐锦珂

医药

1

【天风医药杨松团队】行业推荐:in vivo CAR-T有望颠覆传统模式,MNC布局再下一城,交易总额创收购新高

事件:近日,礼来与 in vivo CAR-T 细胞疗法开发公司 Kelonia Therapeutics 宣布达成最终协议,礼来公司将收购 Kelonia,总价高达70亿美元。

全球药企竞逐体内CAR-T赛道,LNP技术路线已有Capstan完成非人灵长类(NHP)验证

全球MNC积极布局体内CAR-T技术,2026年礼来已完成2笔该领域收购交易。今年2月,礼来以 24 亿美元的价格收购 Orna Therapeutics。2025年艾伯维、阿斯利康和吉利德以收购的方式进入该赛道,赛诺菲自研,安斯泰来和诺华则选择合作的方式。体内CAR-T的安全性与有效性需经严格的非人灵长类验证,这一环节Capstan已完成,并于2025年4月进入临床I期。

中国药企mRNA技术储备助力体内CAR-T赛道布局

①传奇生物——临床阶段, CD19/CD20 在体CAR-T疗法开展了NHL的I期IIT临床研究;

②云顶新耀——完成临床前动物模型验证,即将进入临床。基于自主研发的tLNP系统,将编码CAR的mRNA递送至T细胞以完成细胞改造,已完成人源化小鼠及灵长类动物验证,预计在2025年下半年启动临床;

③石药集团——技术储备完整,具备开发能力。基于mRNA-LNP技术的BCMA CAR-T(SYS6020)已获批开展MM和SLE的临床试验;

④思路迪医药——技术储备完整,临床前验证阶段。与楷拓生物合作,双方将基于思路迪医药的AI+mRNA研发平台和脂质体递送系统(3D-LNP),与楷拓生物的mRNA规模化生产优势和经验,开发体内CAR-T/NK等;

⑤百利天恒——积极组建团队,与ATLATL合作开展体内CAR-T概念验证项目,围绕mRNA递送、LNP开发与CAR-T设计三条技术路线并行推进。

⑥一级市场相关重点公司包括驯鹿生物、济因生物、深信生物、星锐医药、先博生物、沙砾生物、易慕峰生物等。

更多请联系:天风医药 杨松/曹文清

2

【天风医药杨松团队】美好医疗2025年报及2026一季报点评:2025年业绩短期承压,2026Q1改善,新业务多点开花,脑机接口打开新成长空间

事件:公司发布2025年年度报告和2026年一季报。2025年公司实现营收16.25亿元,同比增长1.96%,归母净利润2.83亿元,同比下降22.18%,扣非净利润2.77亿元,同比下降20.79%。

2026年一季度,公司实现营业收入4.03亿元,同比增长36.29%;实现归母净利润5668万元,同比增长9.27%;扣非后归母净利润为5435万元,同比增长10.42%。

核心亮点

“其他医疗器械类”业务表现亮眼,收入达1.69亿元(同比+75.42%)。其中,给药领域(注射笔、CGM等)高速放量,血糖管理赛道收入实现数倍增长,已成为公司明确的第二增长曲线。

脑机接口商业化开启,打开长期空间: 凭借在人工耳蜗领域近15年的技术积淀,公司已成为侵入式脑机接口核心CDMO供应商,2025年已实现千万元级别收入,并预计2026年将高速增长。公司已将脑机接口业务提升为战略级新增长曲线,并规划向半侵入、非侵入式全品类布局。

基石业务有望恢复,全球化布局深化: 影响2025年业绩的负面因素预计在2026年消除,主业有望恢复稳健增长,2026年一季度已初见端倪。海外扩张逐步推进。

联系人:天风医药杨松/周海涛

3

礼来70亿美元收购Kelonia押注in vivo CAR-T赛道

4月20日,礼来宣布以最高70亿美元现金收购Kelonia:#包括首付款32.5亿美元,及临床/监管/商业里程碑付款,预计于2026年下半年完成交割。本次收购核心为Kelonia的iGPS体内基因放置平台:通过工程化慢病毒颗粒在体内选择性进入T细胞,直接生成CAR-T,显著降低传统CAR-T离体制备和预处理化疗的复杂流程。

【先导项目早期展现亮眼疗效】

Kelonia先导项目KLN-1010为针对r/r MM的体内抗BCMA CAR-T,目前处于I期临床。公司在ASH 2025披露的首批4例数据显示,达到100% MRD阴性应答、最长随访5个月持续缓解,且未见≥3级CRS、未见ICANS——无需预处理化疗、无需单采、无需体外制备,一针静脉注射就能在体内生成CAR-T,且扩增水平与已获批的Carvykti相当。

【礼来26年以来已出手近百亿,重金押注in vivo CAR-T赛道】

2026年2月礼来以总额24亿美元收购LNP-RNA技术路线的Orna,先导项目为ORN-252,为临床前的靶向CD19的in vivo CAR-T,治疗由B细胞驱动的自身免疫性疾病;本次70亿美元收购慢病毒路线的Kelonia针对肿瘤领域,礼来迅速构建in vivo CAR-T的双技术路线平台,在in vivo CAR-T赛道迅速推进。

in vivo CAR-T有望成为下一代肿瘤/自免领域重磅新modality,已获多家MNC重点布局,推荐关注in vivo CAR-T赛道潜力标的:传奇生物、石药集团、科济药业、云顶新耀、复星医药。

☎️欢迎联系【中信医药团队】

4

巨子生物:超透棒超级棒!拉动可复美品牌抖音同增99%!【浙商美护罗晓婷|巨子生物超透棒跟踪第二弹】

继上周可复美上新超级大单品--超透棒以来连续5天单品GMV近2000w、单品起量节奏超预期(大单品月销过1kw、年销过1e是基本操作)、拉动可复美品牌抖音近5天(4.15~4.19)增速99%(去年4月可复美抖音增速109%、基数并不低)

超透棒是公司战略对标胶原棒之后的下一个大单品、未来3~5年规划10e+、首年销售目标超胶原棒第一年销售额。

5月公司医美产品开始出货,主推12mg(相对竞品含量大),适应症为鱼尾纹、抬头纹、眉间纹,营销话术为有较好的促生效果和维持周期。

26年公司指引净利持平、预计为19e、最新估值为15.6倍、仅剩下渠道估值、品牌活力仍存,预计首轮修复到20倍、第二轮看基本面超预期表现!

5

【国泰海通医药】PD-1/VEGF双抗行业观点更新2/2:短期催化渐近,中长期看好PD-1/VEGF双抗作为骨架药物的平台价值

#中长期来看:PD-1/VEGF+ADC/RASi等novel novel combo才是终局,也是核心杀手锏

相较于短期纠结OS HR 0.01-0.02的差异,我们更建议投资人关注PD-1/VEG 双抗作为联合治疗backbone 的平台价值。我们的核心判断是:联合ADC等新型疗法有望在提高疗效的同时改善整体安全性、延长治疗持续时间,并最终带来更显著、更可持续的OS获益。

已有数据来看,PD-1/VEGF双抗联合ADC已经初步展示相较联合化疗的安全性优势:≥Gr3 TRAE层面

2025 AACR:BNT327(PD-L1/VEGF)联合BNT325(Trop-2 ADC)25%~44%

2024 ESMO:BNT327联合化疗 57%~61%。

#重点:

SMMT/GSK/Revolution x 康方生物 (B7H3 ADC、Pan-RAS、G12D、G12C等联用试验已经启动或准备中)

辉瑞 x 三生制药(IB6 ADC、Nectin ADC等联用试验已经启动)

艾伯维 x 荣昌生物(cMet ADC等联用试验准备中)

BMS/BNTX x 映恩生物(Trop-2、HER2、B7H3等ADC联用试验数据26年读出)

君实生物(联合EGFR/HER3、Nectin-4、B7H3等ADC联用试验正在积极推进)

6

【天风医药杨松团队】信立泰:2025年业绩稳健增长,创新药收入占比突破50%,管线梯队价值逐步兑现

事件:公司于近日发布2025年报和2026年一季报。2025年,公司实现营业收入43.53亿元,同比增长8.48%;归母净利润6.52亿元,同比增长8.30%;扣非归母净利润5.54亿元,同比下降2.84%。2026Q1,营业收入为12.28亿元,同比增长15.65%;归母净利润为2.25亿元,同比增长12.45%;扣非归母净利润为2.21亿元,同比增长15.29%。

JK07具备FIC和BIC双重潜力,慢性心衰的中美II期临床同步推进中

JK07是公司第一个中美双报的创新生物药,拥有全球权益。JK07适应症的核心适应症为慢性心力衰竭(II期,中美两地),美国II期有望于近期读出数据。JK07作为FIC品种,覆盖心衰全谱适应症,且从机制上具备治疗心衰的可能性,若未来临床推进顺利,有望成为心衰领域的重磅创新品种。

已上市创新药矩阵持续放量,6款慢病新药纳入医保,产品集群效应初显

2025年,公司创新药收入19.99亿元,同比增长47.25%,占药品收入比重突破50%,成为营收增长的核心引擎。信超妥/S086、复立安/SAL0108成功获批上市并于当年纳入医保目录,恩那罗透析适应症获批,信立坦调整至医保常规目录管理,目前公司已有6款慢病新药通过谈判纳入医保目录。

积极布局小核酸管线,拓展慢病领域优势

此外,公司管线储备丰富,在研管线涵盖85个创新药项目。公司小核酸管线进展显著。1)SAL0132(GW906)为靶向AGT的siRNA药物,公司于2025年从国为生物引进,目前拥有大中华区权益,已进入原发性高血压的临床II期,近期于AAC会议上公布的数据显示,其具有强效抑制AGT、显著降压和显著舒张压获益的潜力,有望成为BIC药物。2)SAL0145为公司自研的靶向HSD17B13的siRNA药物,适应症为MASH,已申报IND。

其余管线:1)SAL0150(GLP-1R,糖尿病/肥胖/MASH/肾病)已提交IND申请;2)2026年3月,公司从诺和晟泰获得STC007在中国市场所有瘙痒适应症的独家许可权益。目前STC007在国内开展血液透析相关慢性肾脏病中至重度瘙痒适应症的 II 期临床。慢性肾脏病(CKD)是公司重点布局的治疗领域之一,有望进一步丰富产品矩阵。

公司正在积极筹划发行H股并申请在香港联交所挂牌上市,进一步拓宽融资渠道,助力全球化布局。

更多请联系:天风医药 杨松/曹文清

电力

1

【长江电新】电网-特高压:重视26年特高压招标&业绩修复共振的绝对收益机会!

1、特高压作为十五五国内电网最确定的高增长环节之一,今年有望迎来招标订单和交付业绩的共振。4月17国网特高压第二次设备招标涉及5个特高压交流项目,相关设备大幅放量,我们认为进一步印证此判断。2点意义:

# 意义1:相关设备企业今年订单高增,明年业绩有望上修

本次招标共# 93间隔1000KV-GIS,超过24/25两年招标总和,因为对于相关企业订单贡献显著。以平高为例,假设按照30%份额估算,# 平高新增约30间隔1000KV-GIS,相比于公司25年末34间隔在手订单规模翻倍;同时,若平高26年交付15间隔,# 则27年有望交付30间隔(甚至更多),相比26年的利润增量贡献约2-3亿元。

# 意义2:特高压26年招标放量概率显著提升

国网26年计划6次特高压招标,第1次涉及柔直背靠背,第2次涉及5个特高压交流项目(基本涵盖目前能招标的交流,1000kVGIS预计超65亿元),整体节奏显著快于过往;未来4次招标我们认为有可能聚焦直流,目前今年有概率招标的直流3-5条。因此,# 我们预计今年特高压招标有望达3直5交,相比25年(2直3交)大幅增长。同时,当前特高压直流/交流十五五储备量均超过20条,未来有望继续保持高景气。

2、综上,我们重点推荐特高压核心标的的绝对收益机会:# 平高电气、许继电气、国电南瑞、特变电工等。

2

【浙商计算机】潍柴重机:AIDC柴发“海外缺货+国产替代”双击

AIDC柴发驱动,增长拐点已至

公司2025年实现营收61.2 亿元(+46.5%)。主要业务为柴油发电机组与船用发动机,分别收入30.5亿元(+102.5%)与19.4亿元(+7.2%)。柴油发电机组功率覆盖 2-8700kW,应用于数据中心、油气田设备等领域,2025年实现出货1.26万台。2025年,公司数据中心发电机组产品获得运营商集采准入,并拓展头部互联网企业。在中国移动2MW招标项目中,公司市场份额达到40%。

未来柴发空间

国内市场:3.4GW IT负载 × 1.15 PUE × 2N(冗余) → 7.82GW需求 × 140万元/MW =109亿元。参考移动集采,公司远期或有望达到40%份额。

海外市场:13.6GW IT负载 × 1.15 PUE × 2N (冗余)→ 31.28GW需求 × 200万元/MW =626亿元。海外供给紧张,每取得10%份额便能带来63亿元收入。

收入增长来自AIDC扩容+单价提升,以及市占率提升(海外市场借机切入+国内国产化替代)

海外产能短缺,公司出海获验证

全球柴发市场长期由卡特彼勒、康明斯等国际巨头垄断,由于海外AIDC爆发式建设导致的缺货,海外厂商交付周期达到1.5-2年,而公司交期仅为海外同行1/5。凭借交付周期优势以及公司在4MW以上大功率柴油发电机组实现突破,海外有望快速扩大市场份额。在柴发出海驱动下,2025年公司国外收入已达15.2亿元,同比增长37.5%。

🔥风险提示:需求不及预期、竞争风险、供给不及预期

3

【长江电新】#AI缺电: 再次强调海外成长核心主线,Q1基本面景气加速,重视买入机会!

1、北美AI缺电板块3月以来已经回调20-30%,主要原因有二:1)中东冲突;2)市场对于Q1业绩有分歧。

我们认为当前已经到配置时点,重视回调买入机会:一方面,市场对冲突的情绪逐步钝化;另一方面,电网板块Q1业绩分化,出口整体景气依旧较高并且Q1以来的海外接单情况超出预期,并且展望未来AI缺电我们认为依旧是海外成长核心主线,北美供需短期仍会加剧。

2、从基本面看,

1)#北美变压器接单均大幅增长,当前已经实现北美突破的变压器企业思源、金盘、伊戈尔Q1在海外尤其是北美市场的新签订单均大幅增长,北美订单均翻倍以上增长;

2)#北美新客户持续突破,对于部分刚涉足北美市场的变压器或备用锂电企业,26Q1以来也在持续实现新的AIDC客户和渠道的突破,包括雄韬、安靠、望变、明阳等;

3)#非美海外也实现较快增长,雄韬Q1在东南亚、欧洲的AIDC备用锂电出货同比50%以上增长;

4)#SST产品密集推出,4月前后四方、伊戈尔、台达陆续召开SST产品发布会,并且金盘积极给北美送样测试,今年产品测试密集年份明确。

3、综上,我们继续重点推荐AI缺电方向:

1)卡位明确&Q1业绩增长的变压器出口:思源、伊戈尔、安靠、金盘、神马、华明、宏远、广信等;

2)北美市场边际变化的个股:雄韬、道通等;

3)AI电源(HVDC、SST、柜内):麦米、阳光、四方、正泰、科士达、盛弘、宏发、良信等。

4

【GXJX】#持续万泽股份:25年收入/利润同比+19.62%/+2.22%,两机业务加速发展,当前位置建议积极布局!

经营情况:

1)25年实现营收12.91亿元(同比+19.62%),归母净利润1.97亿元(同比+2.22%),扣非归母净利润1.75亿元(同比+8.88%)。

2)单季度看,25Q4实现营收3.50亿元(同比+16.04%),归母净利润0.27亿元(同比-49.81%),扣非归母净利润0.18亿元(同比-56.65%)。

3)2025年毛利率/净利率分别为71.15%/13.14%,同比分别减少3.29pct和减少4.16pct;2025年销售/管理/研发/从财务费用率分别为28.04%/10.35%/16.38%/3.08%,分别同比+3.11%/-2.37%/+0.36%/-0.43%;2023年和2025年股权激励分摊费用合计在2025年影响达1728.98万元。

4)分业务看:#25年公司高温合金材料销售(两机业务)实现收入3.34亿元,同比增长41.52%;医药业务实现收入9.26亿元,同比增长15.09%。

商发领域布局叶片核心卡位且品类扩张

1)上海万泽已承接的航空发动机及燃气轮机用单晶高温合金及叶片研发与产业化项目和#新一代航空发动机低压涡轮TiAl叶片关键技术开发与示范应用(应用示范)均按项目规划预期稳步推进,

2)并新增涡轮式发动机燃烧室用耐热部件的产业化项目,实现关键部件的国产化与产业链自主可控;

3)上海万泽获得了中航发商发“金牌供应商”、“突出贡献优秀集体”称号;

燃机领域绑定国内外头部客户,需求全面爆发

1)国内市场:在中小型燃机方面,公司的高温合金产品获得了龙江广瀚的高度

认可并获得“金牌供应商”称号,承接了龙江广瀚从2MW到40MW的全系列燃机高温合金叶片;在中重型燃气轮机方面,先后与上海电气、联合重燃等国内主机厂进行合作,#并成功进入东方电气、杭汽等主机厂供应商体系,跻身国内顶级供应商。

2)海外市场:公司也取得了多型燃气轮机叶片订单,覆盖了6MW、32MW、50MW以及480MW多型燃气轮机叶片;25年底与沙特客户签署2亿美元燃机叶片后市场合作协议。

3)公司相关高温合金产品还获得了青岛中科国晟公司、成立航空、博马科技、中国中车、Wabtec 运输、福鞍股份、无锡透平、源清动力、西门子全球能源公司、Garrett Motion SARL 等行业重要企业的高度认可,完成了相关订单的交付。

投资建议

公司系两机叶片核心供应商,1)燃机行业,国内新机&海外新机&海外维修叶片需求仍然持续爆发,新客户突破、老客户加单逻辑也在演绎,且产能持续超预期上修满足高景气需求;2)商发27年定型在即,公司也将迎来新需求爆发;当前位置建议积极布局。

科技

1

❗法本电子x H产业链交流要点:910未来950面向昇腾核心伙伴,H芯片涨价+主动需求,重申重视H产业链

1、业务高景气:受益存储和AI服务器高需求,公司26年预计收入40-50亿。业务结构中10%-20%为硬件业务,其余均为分销。

2、H芯片生态领先:当前H系列芯片价格呈上涨趋势,一方面是存储等原材料涨价,另一方面是昇腾需求侧快速放量(国产算力中市场对H芯片接受度高,今年下游开始从被动# 采购转向主动)。

3、生态伙伴供应:不只超聚变等服务器厂商,# 910未来950芯片 已对昇腾金牌、钻石合作伙伴开放。公司当前是H AI芯片金牌合作伙伴,目标今年底/明年初晋升钻石,除国内未来布局拉美、东南亚等海外市场

2

天风通信 | 福晶科技:独家前瞻判断,旭创也开始明确Q2旋光片会缺,持续推荐!

CPO法拉第旋片用量高增,稀土禁运导致物料短缺

1)需求端:光模块中法拉第旋片用量同比增长,且#CPO单通道需求相比光模块增长4倍。CPO中法拉第旋片尺寸增长至0.6mm-0.7mm,且双极方案法拉第用量翻倍。

2)供给端:法拉第旋片上游物料SGGG晶体更为紧缺。国内法拉第旋片供应商森一、飞锐特仅具备SGGG-法拉第液相外延生长工艺,其物料SGGG晶体仍需采购第三方。上游SGGG供应商包括法国luxium、日本住友、国内科瑞思创等。日本住友自稀土禁运后大幅减产,法国luxium严重供不应求,而科瑞思创产能基数小尚无法满足供给缺口,先导多为渠道商小批量出货。(各一级公司调研口径)因此,福晶科技为极少数实现SGGG自产的法拉第旋转片厂商,扩产不受任何限制。

美国国会两党参议员联合提出《MATCH法案》,对华为、SMIC、长江存储、长鑫存储、华虹5家中国核心半导体企业,实施近乎全面的先进晶圆制造设备出口禁令,覆盖DUV光刻机、刻蚀机等关键设备。

1)此前,美国的限制主要集中在EUV和部分高端浸没式DUV型号(如ASML的2050i/2100i),这类设备通过多重曝光最高能够支持7nm制程芯片的制造。而新法案拟将范围扩大至所有浸没式DUV设备,包括ASML的1980i系列。

2)MATCH法案明确禁止对上述企业已购设备提供任何维修、维护和技术支持。因此,晶圆厂光刻相关硬件维保、存量替换需求受限。

我们认为,国产光刻机产业加速。根据公开消息,上海宇量昇所研发的DUV光刻机已在中芯国际测试,可用于生产28纳米芯片,并且通过多重曝光工艺尝试7纳米芯片制造。其产业链标的有望充分受益,重点推荐福晶科技。

天风通信 王奕红 余芳沁 唐海清

3

【GFDX】AI PCB铜箔更新:重视1.6T光模块带来的载体铜箔变化20260421

#1.6T光模块带来铜箔新变化:1)800G光模块:PCB以HDI为主,主要采用HDI工艺,对应HVLP2-4铜箔,部分采用SLP,采用mSAP工艺,对应载体铜箔;2)1.6T光模块:PCB以SLP为主,采用mSAP工艺,对应载体铜箔。HVLP2-4铜箔加工费为10/15/20w/吨,载体铜箔价格为15美金/平米,按照18微米支撑层+3微米超薄层折算价格为60w/吨,扣掉10w/吨铜价,对应加工费50w/吨。载体铜箔净利率70%,盈利能力远超HVLP。

#载体铜箔供需有望进入紧缺状态: 1)需求:当前三井在载体铜箔市占率90%,三井产能为490w平/月,即5880w平/年,我们预计市场规模约为6500w平。下游应用包括存储相关的bt载板、soc、slp等,光模块为新增应用场景,未来存储相关需求+光模块需求有望爆发;2)供给:三井25-27年产能为490w/490w/520w平/月,扩产速度远低于需求增长。

#国产厂商进展加速: 26年3月,三井的载体铜箔对客户提价12%,深南等pcb厂加速导入国产供应商,根据产业调研,深南为1.6T光模块PCB主要供应商,目前德福、方邦等均在深南进行送样测试。德福载体铜箔产能为26H1 100w平,26H2 400w平,27年600w平;方邦载体铜箔产能约为2000w平左右。如果测试通过并实现量产,未来盈利空间可观。

#投资建议: 首推德福,关注方邦,以及铜冠、海亮、诺德、中一等。

4

🔥【国金机械】重视光模块设备行业的持续性——旭创Q1资本开支炸裂增长!

#光模块设备景气度的一次重要验证,龙头光模块公司资本开支4-5倍增长!

下游扩产:根据中际旭创财报,Q1公司资本开支达到19.3e,去年同期仅为4.02e,同比翻了近5倍。

中游订单:联讯仪器等公司订单几倍增长!

# 我们继续强call测试方向的重估!核心中期通胀逻辑在于:

1️⃣ 国产化率进入加速阶段(10%→50%)

2️⃣ 更新需求:测试环节从800G→1.6T→CPO都需要更换设备(示波器等要求更高)

3️⃣ 增量需求:CPO的测试阶段预计时间是光模块阶段的几倍,时间长→测试设备数量需求提升。

📈 投资建议:

1️⃣ 联讯仪器:光模块+CPO+晶圆全产业链龙头

2️⃣ 华盛昌:收购伽兰特,订单超预期

3️⃣ 罗博特科:耦合设备龙头(光模块+CPO)

4️⃣ 科瑞技术:耦合设备北美大厂进展顺利

5️⃣ 优利德:子公司联讯代工

5

【开源通信】杰普特:光通信新锐冉冉升起

1、国内激光器领军企业,“光器件+光通信设备”勾勒成长新曲线杰普特以“激光+”为核心定位,着力打造“光+AI”融合创新生态。公司深耕核心激光技术,光纤激光器和检测设备双轮驱动主营业务持续增长。光通信方面,公司四条主线齐头并进:(1)MPO、MMC、FAU等光器件已量产;(2)积极推进CPO、OCS业务对接;(3)前瞻研发VCSEL 激光模组检测系统、硅光晶圆测试系统、新型光电模组自动检测设备等多款设备;(4)通过参股长进光子切入光纤业务。我们看好公司在AI时代长期发展空间,预计公司2026-2028年归母净利润分别为6.46亿元、9.77亿元、13.26亿元,当前收盘价对应PE为41.8倍、27.6倍、20.4倍,首次覆盖,维持“买入”评级。

2、FAU/MPO/MCC等光器件和光设备齐头并进,CPO和OCS或打开成长空间我们认为,随着AI算力需求持续释放,光互联技术迭代正全面提速,同时CPO已步入规模化商用元年,此外谷歌、英伟达等大力推动OCS布局,给公司打开成长新空间。公司MPO、MCC系列产品矩阵日益丰富,客户认证与扩产协同推进,FAU量价齐升逻辑持续彰显;设备方面,公司于2018年研制成功VCSEL激光模组检测系统、硅光晶圆测试系统、新型光电模组自动检测设备,并于2019 年上半年陆续向深圳赛意法微电子有限公司和 LGIT 等客户实现销售。

3、传统业务稳步向好,激光器+智能设备双轮驱动激光器业务方面,下游应用领域不断拓展,动力电池市场下游头部客户扩产需求旺盛,公司激光器产品持续推动国产替代,消费级市场领域,公司已获得客户批量订单,持续推进脉冲光纤激光器对传统二氧化碳激光器的替代;智能设备方面,公司坚持在策略性赛道上做精做专,在光电有源检测领域、软性电路板激光微孔加工领域方面均有建树,以获取有价值订单、实现高质量发展。

6

🌊三一重工深度研究:内外景气共振,全球龙头行稳致远

我们最新外发三一重工深度报告,看好公司在新一轮周期下的成长性,核心观点如下:

#产品力+全球化战略成效显著,#海外份额提升仍有较大空间。当前海外市场景气筑底回升,后续关注欧美需求企稳及新兴市场矿山、基建需求有望持续。三一重工作为国内工程机械领先企业,产品竞争力已比肩全球龙头,同时全球化布局持续加深。对标全球龙头,公司全球提份额空间广阔,出海成长可期。

#国内周期向上趋势明确,#公司作为龙头业绩弹性更明显。当前国内周期上行趋势明确,公司挖掘机、混凝土机械、起重机械三大产品线均位居行业前列,有望充分受益内销周期上行;同时,规模效应、降本提效持续推进,盈利能力有望持续提升。

#坚持高质量发展战略,#电动化助力持续成长。公司经营质量持续领先,同时充分发挥民营机制优势,执行力强、经营效率高,通过高激励打造人才队伍。此外,公司早年便已前瞻性布局新能源产品研发,目前电动产品谱系全面,25年新能源产品销售额同比大幅提升115%,有望充分受益行业渗透率提升。

图片解析

上一篇

券商研报聚焦(增量信息全更新4.20)

发表评论

发表评论: