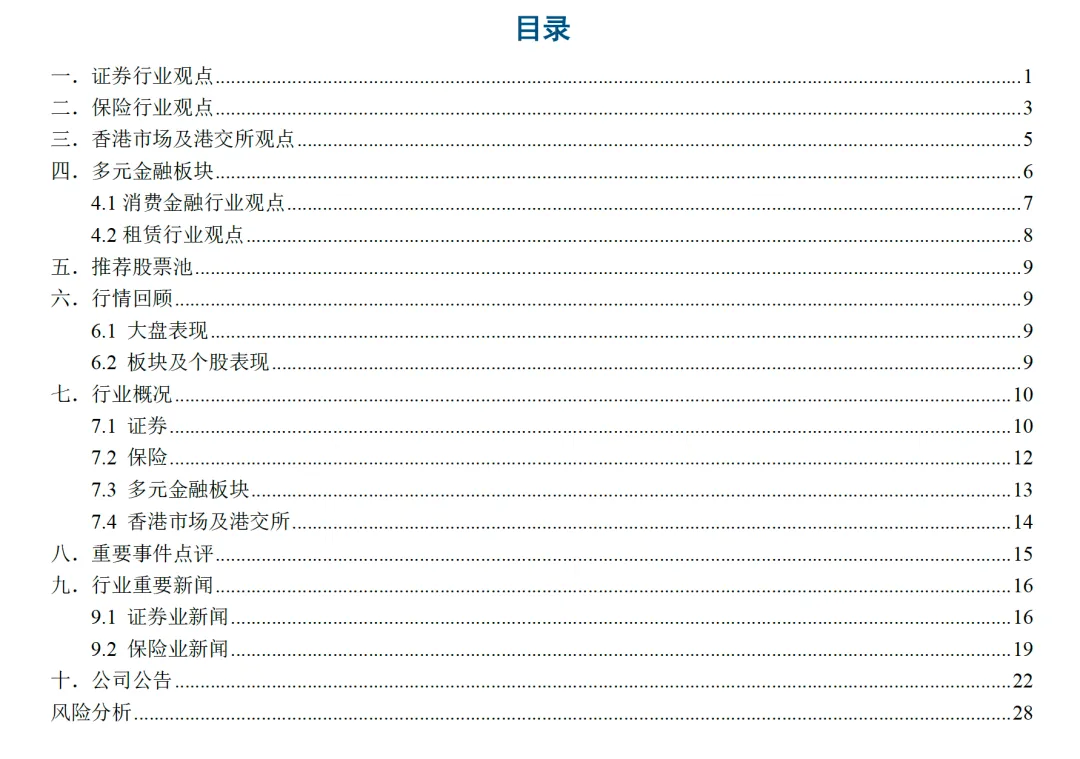

研报速递

研报速递(文末附公众号主理人个人微信,欢迎扫码添加)

兄弟们,最近跑了十几家券商的场子,从深圳福田的总部大楼到上海陆家嘴的分公司,甚至连二三线城市的营业部,我发现一个堪称魔幻的行业现象:

以前券商见面,聊的是开户数、佣金率、两融余额,拼的是谁家能给散户更低的交易手续费;现在倒好,不管是经纪条线的老总、营业部经理,还是财富管理部的理财师,甚至连投行、资管条线的人,开口闭口全是四个字 —— 私募 FOF。

更夸张的是,不少头部券商直接把 FOF 销售规模占比提到了 KPI 的 40%,完成了年终奖翻倍,完不成直接卷铺盖走人。连以前只盯着大户炒股佣金的老理财师,现在都能张口就来 “市场中性、CTA 策略、多资产分散配置”,活脱脱半个 FOF 研究员。

很多人可能还懵:啥是私募 FOF?怎么一夜之间就成了券商捧在手心的香饽饽?今天咱们就掰开揉碎了,把这事儿的里里外外扒得明明白白。

先给小白们补个大白话科普:私募 FOF,说白了就是「基金中的基金」。你不用自己在几千家私募里挑花眼,也不用赌单个基金经理的运气,FOF 管理人帮你选好一篮子优质私募,股票多头、市场中性、CTA、债券策略荤素搭配,东边不亮西边亮,既赚得到行情的钱,又能扛住大盘的暴跌,完美适配 “不想亏、想稳赚” 的核心需求。

说白了,以前你是自己去菜市场挨个挑菜,踩坑了只能自己认;现在 FOF 就是专业大厨,给你配好一桌满汉全席,营养均衡,还不用你自己刷碗。

那为啥这东西,偏偏成了券商的 “心头肉”?咱们从根上四个维度,把这笔账算清楚。

第一维度:盈利逻辑彻底变天,FOF 是券商的 “永续现金牛”

兄弟们,券商以前靠什么吃饭?说白了就是三驾马车:散户炒股的佣金、两融的利息、IPO 的承销费。

但现在这三驾马车,全跑不动了。佣金卷到了万 0.8,跟白干没区别,散户交易频率越来越低,一年到头也给券商赚不了几个钱;两融利率卷到了 4% 以内,还得怕客户爆雷穿仓;IPO 破发成了常态,承销费赚得心惊胆战,一不小心还要担连带责。

而私募 FOF,直接给券商打开了一条 “躺赚长钱” 的新赛道,咱们一笔一笔算:

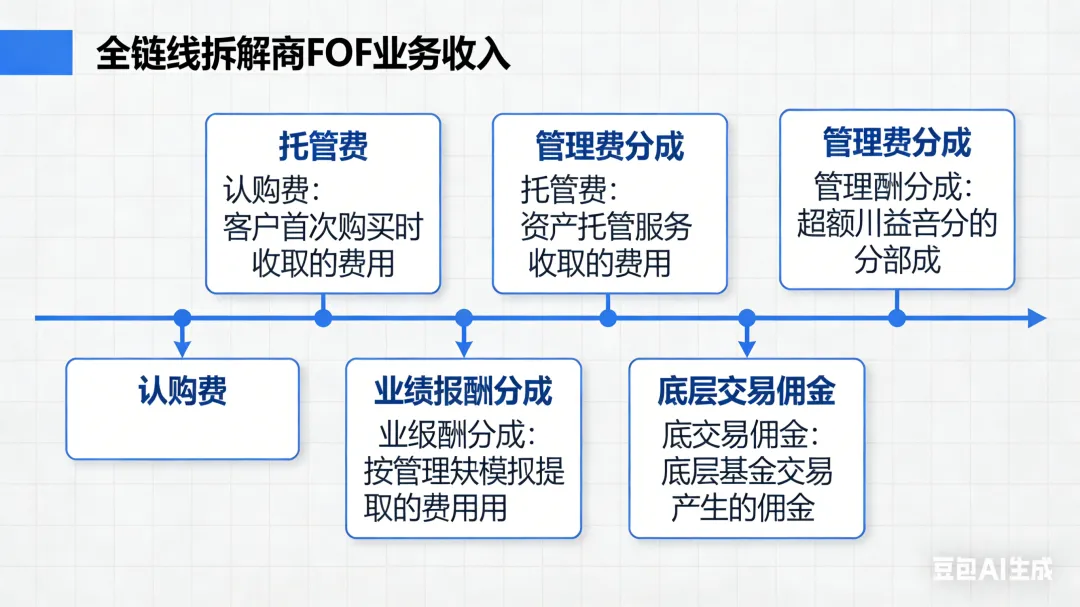

第一笔:认购费。FOF 产品认购费普遍 1%,券商作为主代销渠道,基本能全拿或者分走 80%,卖一个亿的产品,先落袋 100 万; 第二笔:管理费分成。FOF 年管理费普遍 1%-1.5%,券商代销 + 托管,能分走一半以上,一个亿的产品,每年稳拿 50-75 万,而且是封闭期 1-3 年,年年都有; 第三笔:业绩报酬分成。这才是大头!FOF 赚了钱,普遍收 20% 的业绩报酬,券商作为渠道,能分走 5%-10%。如果一个亿的产品一年赚了 20%,2000 万的收益里,券商能分走 100-200 万; 第四笔:底层佣金回流。FOF 投的十几家底层私募,基本都会被要求在这家券商开户交易,交易佣金全回到券商口袋,又是一笔永续收入。

算明白了吗?一个亿的散户资金,一年到头给券商赚的钱,可能不到 10 万;但一个亿的 FOF 资金,一年能给券商带来 200 万以上的收入,而且是稳定、持续、几乎不用额外成本的收入。

一边是卷到骨头里的散户佣金,一边是躺赚的 FOF 全链条收入,你说券商会疯抢哪个?

第二维度:一个 FOF 盘活全条线,打通券商的业务闭环

券商最头疼的是什么?是各个条线各干各的,经纪、托管、资管、投研、衍生品,全是信息孤岛,KPI 各算各的,谁也不搭理谁。

而私募 FOF,直接把券商的全产业链给串起来了,形成了完美的业务闭环。一个 FOF 产品落地,能同时完成 N 个条线的 KPI:

托管条线:拿到了产品托管资格,赚了托管费,完成了托管规模 KPI; 外包条线:拿下了产品估值、核算、运营的外包业务,又赚一笔; 经纪条线:拿到了代销收入,还有底层私募的交易佣金,完成了新增资产和收入 KPI; 资管条线:如果是券商自己的 FOF 产品,直接做大了资管规模,提升了行业排名; 投研条线:通过 FOF 和头部私募建立了深度合作,拿到了一手的投研资源,反哺自己的业务。

以前券商各个部门要挨个求客户,现在一个 FOF 产品,把所有部门的活都干了,领导的业绩好看,员工的年终奖有着落,这种一本万利的生意,券商能不抢破头吗?

第三维度:高净值客户的 “留客核武器”,得 FOF 者得大户

券商的核心资产是什么?不是交易系统,不是营业部,是高净值客户。

但最近几年,券商的高净值客户流失太严重了。以前大户来券商,是为了自己炒股,或者买个固收产品;现在呢?散户被 A 股教育了这么多年,尤其是高净值客户,早就想明白了:自己炒股,大概率是亏多赚少;单一私募,踩雷了就是血本无归;固收产品破净都成了常态,根本满足不了 “稳健增值” 的需求。

客户有需求,券商就得有产品。而私募 FOF,就是专门为高净值客户量身定做的 “留客神器”。

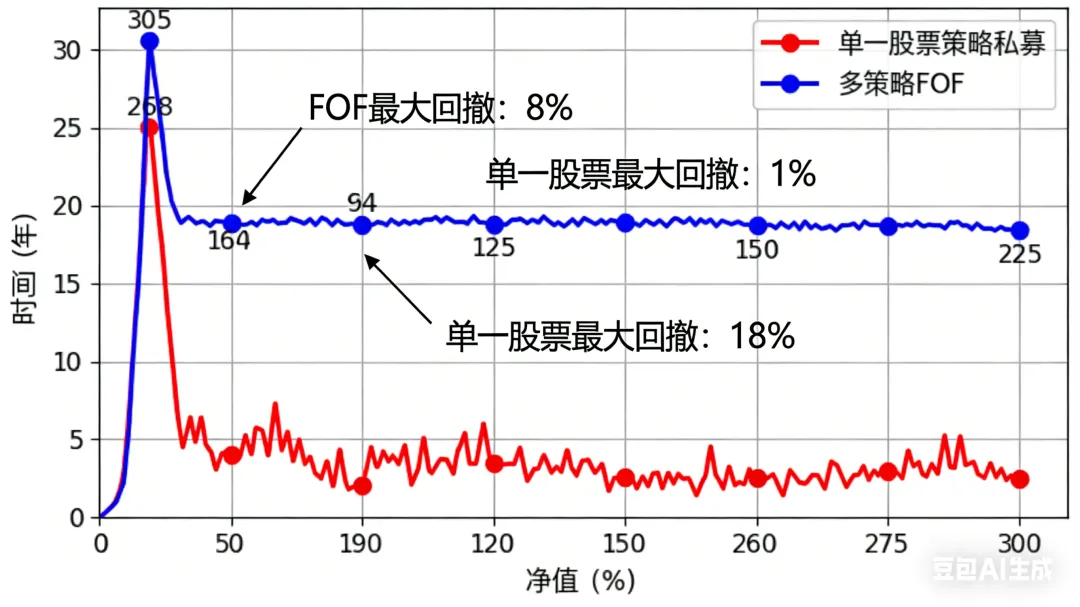

咱们看数据就知道,近 5 年,沪深 300 最大回撤超过 40%,很多明星私募的最大回撤也超过 30%,但优质的多策略 FOF,最大回撤普遍控制在 10% 以内,年化收益还能做到 8%-15%。这种 “涨的时候跟得上,跌的时候扛得住” 的产品,完美踩中了高净值客户的核心痛点。

现在的行情是,哪家券商有优质的 FOF 产品,高净值客户就往哪家跑。你家没有,客户直接带着几千万、几个亿的资金,转头就去了隔壁券商。说白了,FOF 已经不是券商的 “可选业务”,而是财富管理时代的 “入场券”,没有 FOF,你连和高净值客户对话的资格都没有。

第四维度:合规安全牌,监管鼓励,还能少担责

兄弟们,券商也是人,也怕监管罚,也怕客户闹。

以前券商搞财富管理,乱得很。给客户推个股,亏了客户堵营业部大门;给客户推单一私募,爆雷了客户投诉维权,监管动不动就罚款、问责;甚至还有理财师违规荐股,直接把券商拖下水。

而私募 FOF,完美解决了这个合规难题。

首先,监管层一直鼓励资本市场机构化、专业化投资,引导居民储蓄通过专业机构进入股市,FOF 正好踩中了政策鼓励的方向,合规性拉满。

其次,FOF 是分散配置,一个产品投十几家、二十几家私募,就算其中一家踩雷、清盘,对整体净值的影响也微乎其微,几乎不会出现 “血本无归” 的情况,客户投诉、维权的概率直接降到了冰点。

一边是动辄罚款、问责的单一产品,一边是政策鼓励、风险极低的 FOF,券商自然知道该怎么选。

当然,咱们也不能光吹,必须扒一扒行业里的猫腻。

现在 FOF 火了,行业里也是鱼龙混杂。有些券商搞的 FOF,纯粹就是 “人情盘”,底层选的不是业绩最好的私募,而是给券商返点最高、和领导关系最好的私募,美其名曰 “深度合作”,实则拿客户的钱谋私利;还有的 FOF 层层嵌套,FOF 买 FOF,一层收一层的管理费和业绩报酬,底层赚了 20%,客户到手连 10% 都不到,全被中间环节扒了皮;更有甚者,左手发 FOF,右手找自家托管的私募当底层,两头收钱,空手套白狼。

说到底,私募 FOF 能成为券商的香饽饽,本质上是中国资本市场散户时代的终结,是财富管理大时代的必然结果。

对于券商来说,FOF 从来不是一锤子买卖,不是靠忽悠客户买完就完事了。真正的核心竞争力,从来不是代销能力,而是选私募、做资产配置的真本事。如果只想着靠 FOF 赚快钱,迟早要把口碑砸了,把客户丢了。

而对于咱们投资者来说,别看着 FOF 火就脑子一热冲进去。一定要看清楚底层的策略,算明白真实的收费结构,分清券商是真的有投研能力,还是只想赚你的通道费。

毕竟在资本市场里,从来没有天生的香饽饽,只有永远不变的铁律:风险和收益,永远对等。

发表评论

发表评论: