研报速递

研报速递

一、近两年券商整合实际进展案例(2024.04–2026.04)

(一)已完成交割/过会项目

1. 浙商证券 → 国都证券

时间:2024 年 12 月完成过户 方式:多次增持,持股 34.76% 实现控股 逻辑:浙江国资省内整合,核心目的是化解同业竞争,整合区域经纪、资管资源,提升省内市场集中度。

2. 国联证券 → 民生证券

时间:2024 年 12 月过会,2025 年更名「国联民生证券」 方式:发行股份+配套募资,100%收购 地位:新“国九条”后首单大型券商并购过会项目,实现中型券商跨区域、业务线互补式扩张。

3. 国信证券 → 万和证券

时间:2025 年 8 月注册生效 逻辑:深圳国资内部整合,强化华南地区投行、财富管理业务优势,减少内部同业竞争。

4. 西部证券 → 国融证券

时间:2025 年 8 月证监会核准 方式:现金 38.25 亿元收购 64.6%股权 逻辑:进一步巩固西北区域龙头地位,补强投行、经纪等传统优势业务,提升区域综合服务能力。

(二)重大重组推进中项目

1. 国泰君安 + 海通证券

状态:2025 年已完成合并设立,2026 年为深度整合年 动作:子公司、投行、资管、风控、IT 系统全面融合 格局:打造行业超级头部航母券商,巩固第一梯队地位。

2. 中金公司 → 东兴证券 + 信达证券(汇金系三合一)

时间:2025 年 11 月停牌,12 月发布重组预案 方式:中金吸并东兴、信达 目标:打造万亿级全能投行,机构、投行、跨境最强 进度:2026 年重点走监管审核、换股、交割

3. 平安证券 + 方正证券

背景:平安集团“一参一控”合规压力 状态:长期论证,未官宣最终方案 2025–2026:持续沟通股权、业务、牌照安排

(三)2026 年最新官宣重点项目

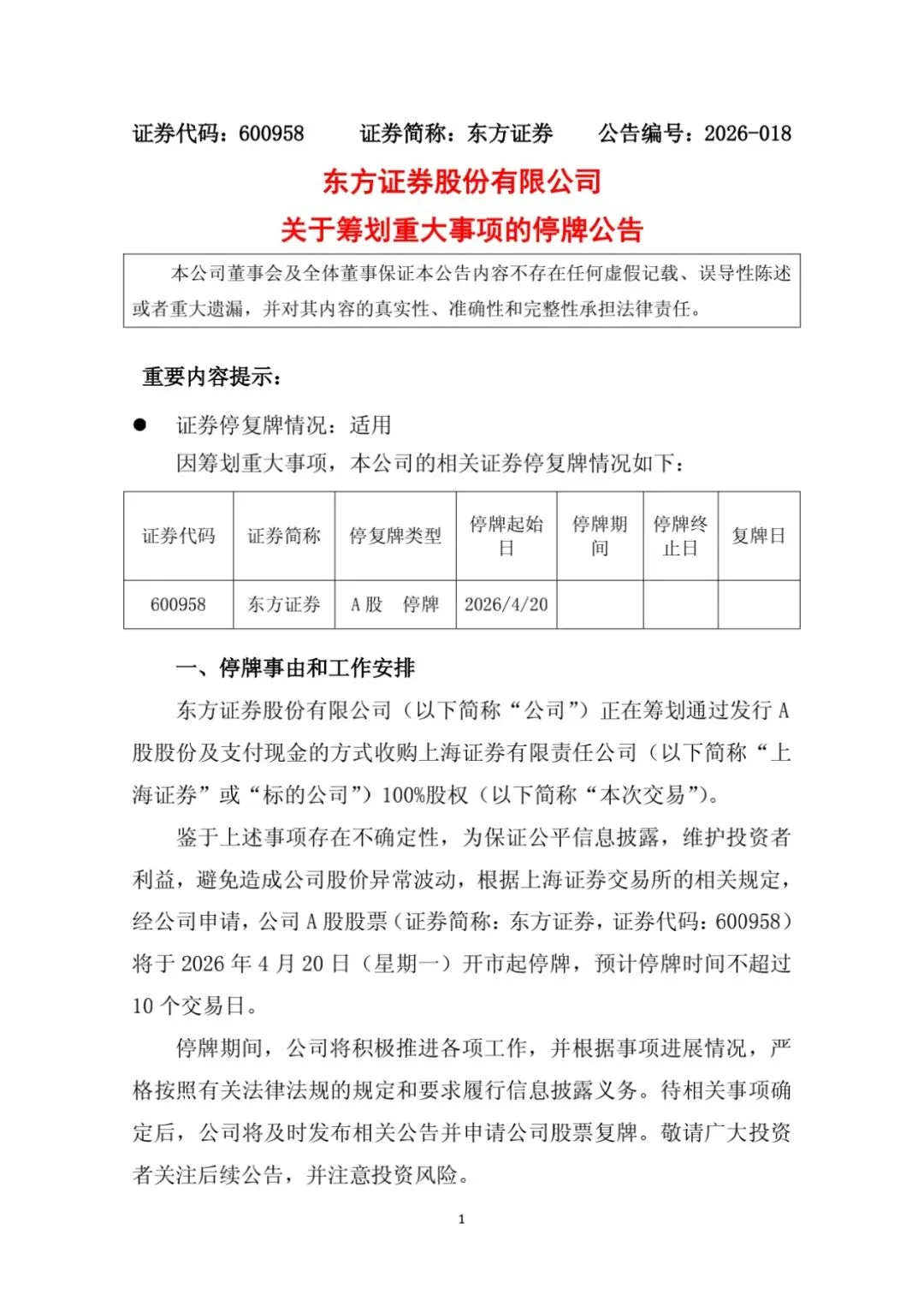

1. 东方证券 → 上海证券(2026.4.19 公告)

动作:拟通过 发行股份+现金 收购上海证券 100%股权 停牌:2026.4.20 起停牌,预计不超过 10 个交易日 主体:均为 上海国资 体系 合并后规模(预估): 总资产超 6000 亿 净资产超 1000 亿 营业部 ~250 家 定位:上海国资第二单重磅整合,冲刺行业前十

2. 东吴证券 → 东海证券(2026.3 官宣)

方式:发行股份+现金收购 83.77%股权 逻辑:江苏国资省内整合,地级市券商抱团发展,提升区域券商整体竞争力。

二、券商整合整体特征与规律总结

(一)政策强驱动

(二)整合模式清晰

央系头部合并:汇金系(中金+东兴+信达)、国君+海通 地方国资整合:上海、江苏、浙江、广东、深圳为主 合规驱动:解决“一参一控”(平安+方正)

(三)方向高度一致

同区域、同实际控制人优先整合 做大资本、减少牌照冗余、降本增效 头部做全能、中部做区域、尾部出清

(四)交易模式趋同

(五)战略目标一致

三、2026 年券商整合重点项目展望(按确定性排序)

(一)极高确定性(年内大概率落地)

1. 东方证券吸收合并上海证券

时间窗口:2026 年上半年出正式方案,年内过会、落地 看点:资管+财富管理+上海本地网点最强协同

2. 中金+东兴+信达 完成审核+交割

2026 年是汇金系投行收官年 形成:中金主板 + 东兴/信达资源注入,机构业务、投行、跨境全面领先

3. 国君+海通 深度整合落地

业务线整合、人员、风控、科技系统并表 行业格局正式定型:第一梯队基本固化

(二)高概率(2026 年必有动作)

1. 平安证券与方正证券 公布整合路径

监管倒逼“一参一控”整改 大可能:吸并/股权划转/业务重组 三选一,合并可能为主方向

2. 地方国资第二轮整合潮- 广东、浙江、江苏、安徽、山东等地

同省小券商、同业竞争券商继续被区域龙头吃掉

3. 中型券商外延并购

国联民生、西部、浙商等继续收购区域小型券商 巩固第二梯队位次

(三)2026 格局判断

头部:3–5 家航母级券商(中信、国君海通、中金系、东方系等)

中部:区域龙头 + 特色券商 尾部:小券商加速退出、被收购、转型细分

发表评论

发表评论: