研报速递

研报速递2026年的券商薪酬指引出来了。

基金和银行笑语:终于轮到你们券商了。

大券商更是拍手:终于轮到大家了。

指引把之前国有大券商的最佳实践,包装成行业自律指引,发给了所有券商。

以前我们看金融限薪,脑子里浮现的是中信、中金这些“国家队”。

现在,薪酬指引是所有券商都要面对的了。

首席分析师在中小券商里不断“转会”、投行团队靠项目上市一把兑现、部分券商销交业务按季度提成……

2026版指引一出,这些灵活性的路子都可能要被堵。

先说三个最硬的变化

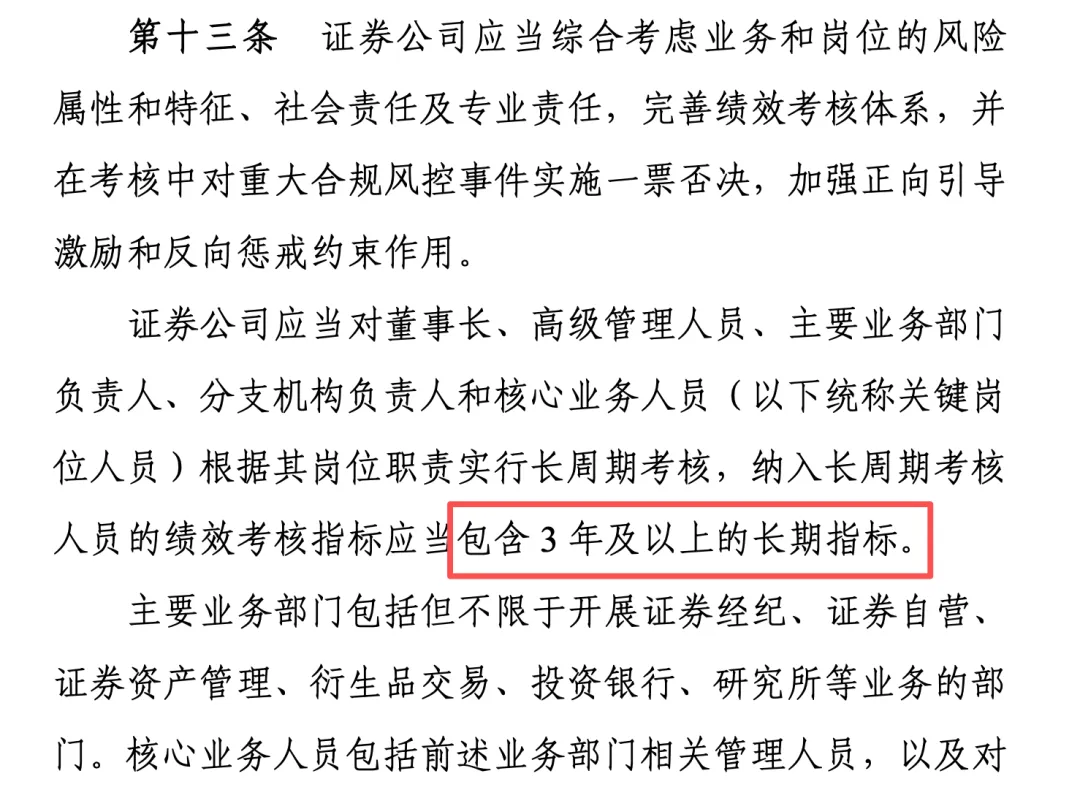

第一,“长周期考核”是“3年移动平均”。

新指引第十三条多了一条独立要求:关键岗位人员绩效考核指标本身要包含3年及以上的长期指标。

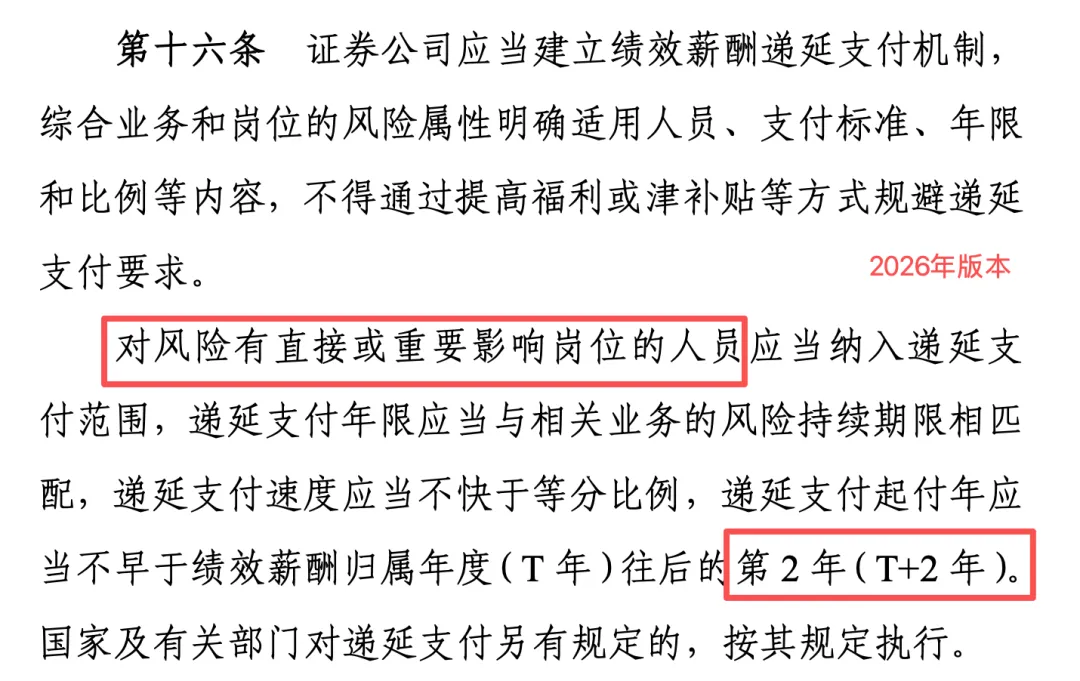

第二,递延支付起付年要T+2。

新指引明确“起付年不早于T+2年”,还补了一句:不得通过提高福利或津补贴等方式规避递延。

当然,递延支付还扩大了范围,适用于“对风险有直接或重要影响岗位的人员”。

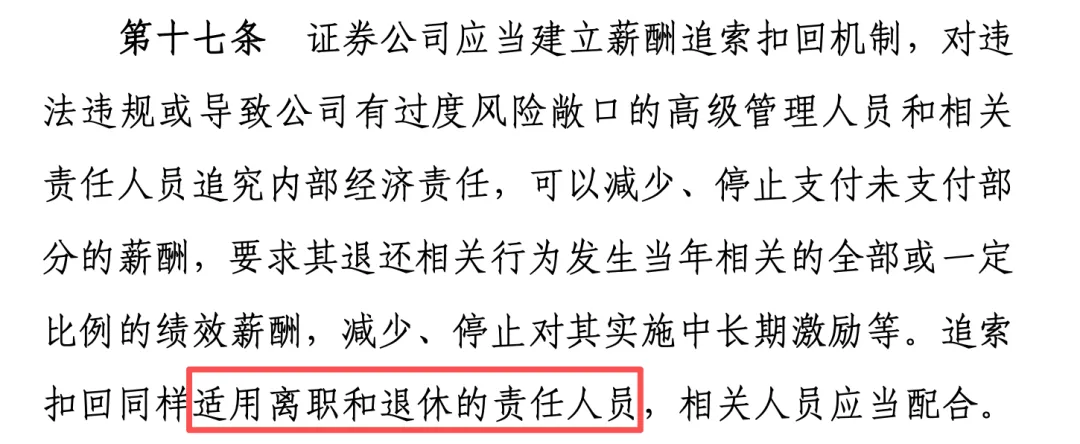

第三,离职和退休照样追索扣回。

第十七条最后一句特别冷静:“追索扣回同样适用离职和退休的责任人员,相关人员应当配合。”过去几年金融反腐倒查20年的叙事,被写进了行业规则。想要通过离职和退休来“一笔勾销”的方法,也不奏效了。

该指引是新“国九条”在薪酬端的落地,券商也普遍在抓紧对照修订内部制度。

不同券商,体感完全不同

央企系券商:其实变化最小。

限薪令、薪酬递延、追索扣回,这些他们两三年前就在“实践”了。新指引对他们是“把已有的规矩写进行业共识”,相对价值反而上升。

“以前我们限薪的时候,你们灵活加码。现在大家一起限,平台、品牌、资源的含金量就显出来了。”某位大券商朋友如是说。

地方国企券商:压力陡增。

这一层过去在严与松之间游走,各省国资委的口径差异很大。新指引的刚性条款会把下限拉齐。

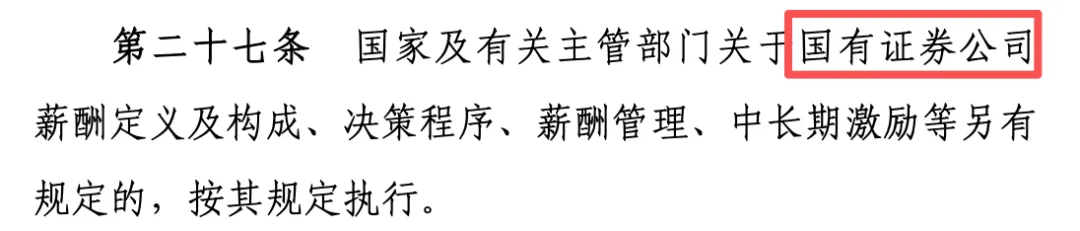

当然,上述国有证券公司还要受到其他规定的覆盖。

民营系券商:我们仅存的优势被剥夺了?

民营系券商最大的优势是激励机制灵活。在国有券商高管限薪的时候,民营系券商尚未受到什么影响。部分业务条线的兑现周期是按照季度来结算的。甚至还有“包干制”的团队。

不同条线的冷暖

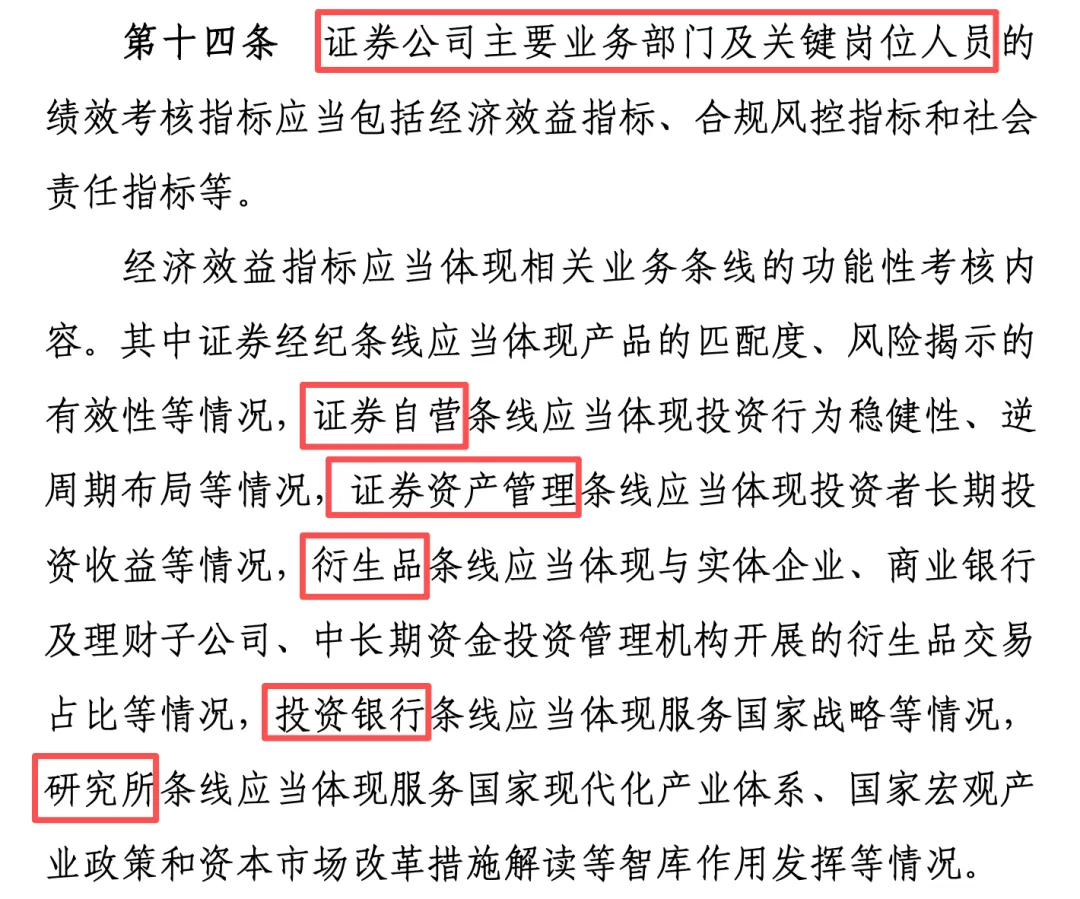

研究所,从“成本中心”变成“主要业务部门”。听起来像升格,其实是套上了紧箍咒。首席分析师的签约金要递延,所长要进入追索扣回名单,考核从“派点、新财富排名”转向“服务国家战略、智库作用”。

投行,新指引对投行条线的考核要求只有一句话:“体现服务国家战略”。结合IPO节奏收紧、项目提成被禁,投行从“提成文化”向“工薪文化”的转型已经不可逆。以前投行圈讲的“三年不开张,开张吃三年”,以后还得等递延,有风险还得被追索。

自营,明确要求“逆周期布局”。自营不能成为券商业绩的放大器。从“赚钱机器”向“市场稳定器”转型的政策意图,写在了薪酬条款里。既然如此,各家券商是不是还得进一步调降自营的收益考核指标?否则自营总有人想要冒险“赌一把”,才能完成高悬的考核指标。

资管,更要体现投资者长期投资收益的情况,方向上与公募基金的长周期考核改革同向。

衍生品,考核挂钩“与实体企业、商业银行、理财子、中长期资金的交易占比”。纯金融空转、场外个股衍生品这些高激励空间业务,受挤压最直接。

当然,具体递延比例、长周期指标权重、追索扣回触发条件,仍由各家公司根据自身风险属性细化制定,依然是存在一定的解释和操作空间。

不同岗位的人,该怎么想

高管和业务负责人:受到的影响最大,无论是长期指标考核,还是递延支付新方案,亦或是追索机制,让赚钱的性价比和体验感大打折扣。

前台明星:预期要重新锚定。你过去的市场价是基于“可以立刻变现的奖金”,现在这个“立刻”没有了,“变现”也要打折扣。

离职或准备跳槽的人:受到递延影响的人士,这个跳槽的沉默成本越来越高。

普通牛马:放心,薪酬指引对你的影响不大。毕竟,你也就拿点基本工资过活。

最后说一句

这份指引最深的那一层,不在薪酬技术细节,而在第四条那句:“正确处理好功能性和盈利性的关系”。

金融机构首先是国家战略的执行者,其次才是商业机构。这个顺序调换,对建立在利润最大化、规模扩张逻辑上的中国证券行业来说,是一场需要数年消化的范式转换。

这个指引只是整个金融定位和转型大背景下的一小环。

大家要真正理解的是,决策者早就看清楚了,平台和能力,风险和收益孰轻孰重。

如果把金融比成养羊,金融的“人民性”就容不得牧羊人偷偷“薅羊毛”。

(END)

发表评论

发表评论: