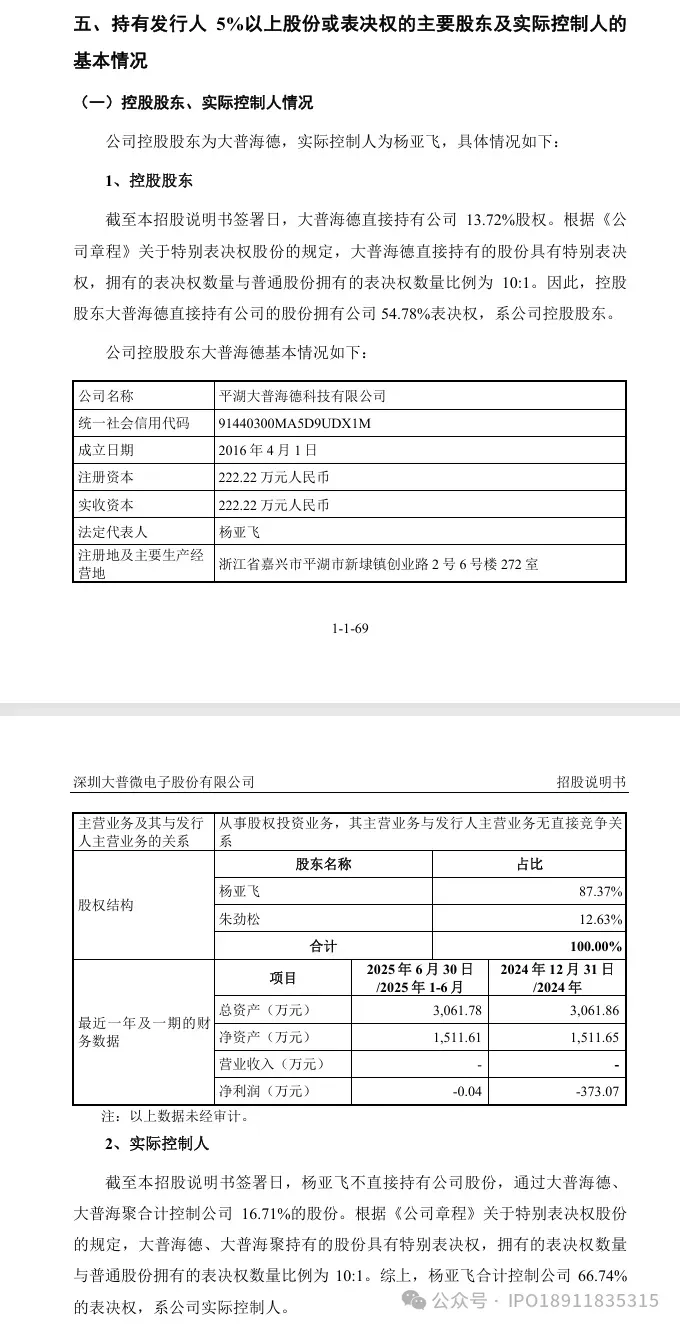

研报速递

研报速递2026年4月16日,深圳——随着大普微(N大普微,301666.SZ)今日在创业板以雷霆之势挂牌上市,一则关于“高端人才转型”的财富故事浮出水面。担任该公司董事、副总经理兼董事会秘书的朱劲松,因其特殊的券商首席分析师出身背景,以及间接持有的股票在上市首日账面价值飙升至近26亿元,引发了资本市场与金融圈的极大关注。

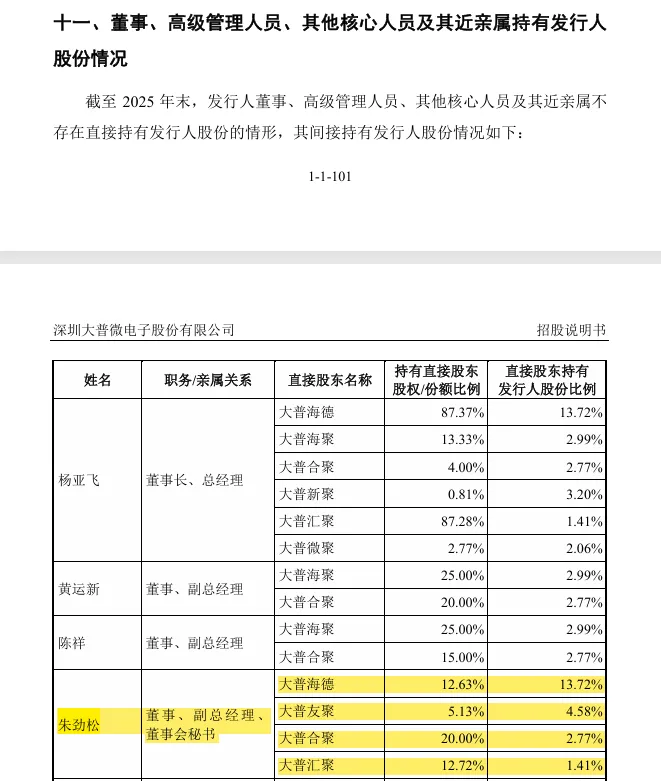

朱劲松本人并没有直接拿大普微的股票,他的股份全都是通过几个员工持股平台间接持有的,比如大普海德、大普友聚这些公司。算总账的话,他间接持有大普微大约2.7%的股份。

按发行价46块多算,他手里的股票大概值5.4个亿;按上市首日收盘220块算,那就直奔26个亿去了。

朱劲松这个人,手里头并没有直接攥着公司的股票,一股直接的都没有。他的股份全是“绕了个弯”拿到的,说白了就是公司搞了四个员工持股平台,他在每个平台里都占点份额,这么七拐八拐地间接持有了一些公司股份。

这四个平台,他占的份额不一样,反正最后七算八算,把这四路加起来一穿透,他实际占公司总股本的比例大概是2.7%。

这次股票发完之后,公司总盘子是4.36亿股。2.7%这个数一乘,他手里对应的股数大概是1178万股。

这堆票值多少钱呢?分两种情况说:

按46块08的发行价算,值5.43个亿。

要是按上市当天220块钱的收盘价算,那就奔着25.92个亿去了。

但是! 这钱现在看着热乎,暂时还拿不走。这些全是限售股,有锁定期,不是说卖就能卖的。

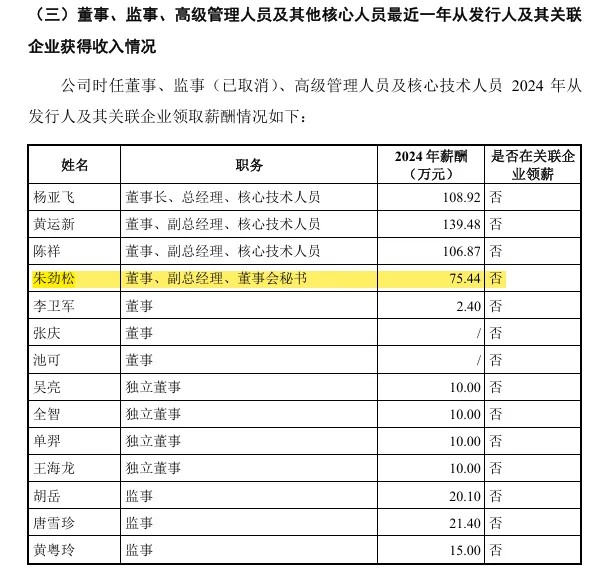

另外多说一句背景,这位朱劲松是82年的硕士,以前是银河证券、海通证券搞通信行业研究的首席分析师。21年10月跳槽来了大普微,现在是董事、副总,兼董秘。简单说,就是分析师下海干实业,拿技术股等升值的那一类。

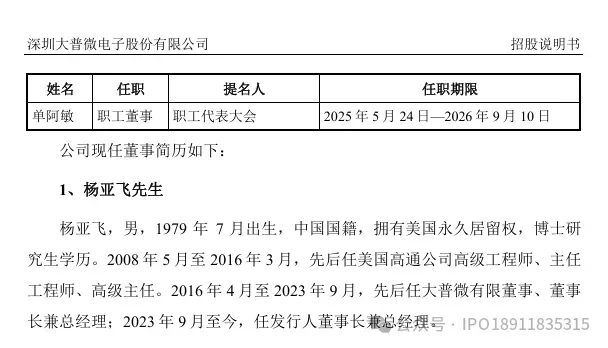

朱劲松,男,1982 年 5 月出生,中国国籍,无境外永久居留权,硕士研究生学历。2003年7月至2006年5月,任中国电信集团安徽省公司网络运营中心工程师;2007年5月至2010年2月,任北京中创信测科技股份有限公司系统产品部产品经理、产品总监;2010年3月至2015年4月,任中国银河证券股份有限公司研究所通信行业首席分析师;2015年5月至2021年10月,任海通证券股份有限公司及海通国际证券集团有限公司通信&电子行业首席分析师。2021年10月至2023年9月,任大普微有限副总裁、董事会秘书;2023年9月至今,任发行人董事、副总经理兼董事会秘书。

大普微(N大普微 / 301666)

大普微是创业板第三套上市标准启用后,首家成功上市的未盈利企业,于2026年4月16日正式挂牌。其股票简称后加注"U"标识,提示投资者"尚未盈利"风险。

一、历史性时刻:大普微正式挂牌创业板

2026年4月16日,深圳大普微电子股份有限公司(N大普微,股票代码:301666)正式在创业板挂牌上市,成为创业板未盈利创新企业上市标准启用后的首家上市企业。股票简称后缀加注"U"标识,提示投资者"尚未盈利"的特别风险。

上市首日,大普微股价大幅高开,盘中一度狂飙406.14%,成交额超30亿元,总市值突破1000亿元。截至发稿,报220.00元/股,涨幅377.43%。这一首日表现,既反映了市场对"创业板首家未盈利上市企业"制度性突破的高度关注,也体现了投资者对国产企业级SSD赛道稀缺标的的追捧。

二、制度突破:创业板第三套标准正式落地

大普微的上市,标志着2025年陆家嘴论坛上证监会主席吴清宣布的"创业板正式启用第三套标准,支持优质未盈利创新企业上市"政策真正开花结果。

该套标准的核心条款为"预计市值不低于50亿元,且最近一年营业收入不低于3亿元",专门面向技术领先、前景广阔但暂未盈利的硬科技企业。大普微于2025年6月27日提交申请,成为该标准启用后首家申报并成功上市的未盈利企业。

三、公司核心画像:全栈自研的企业级SSD领军者

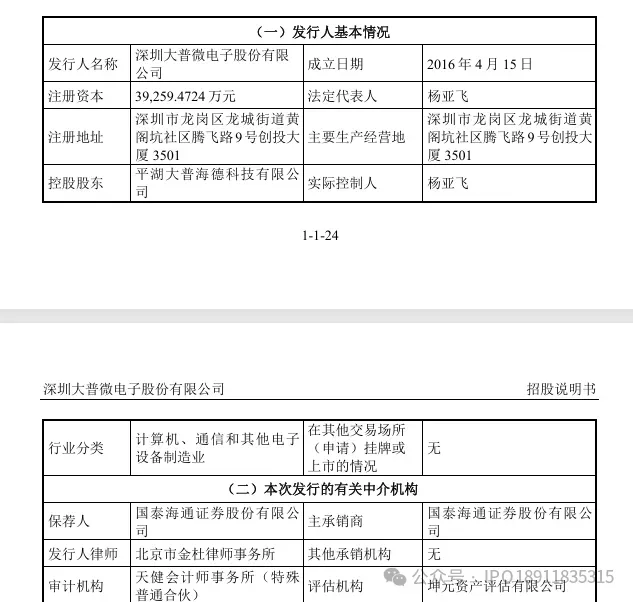

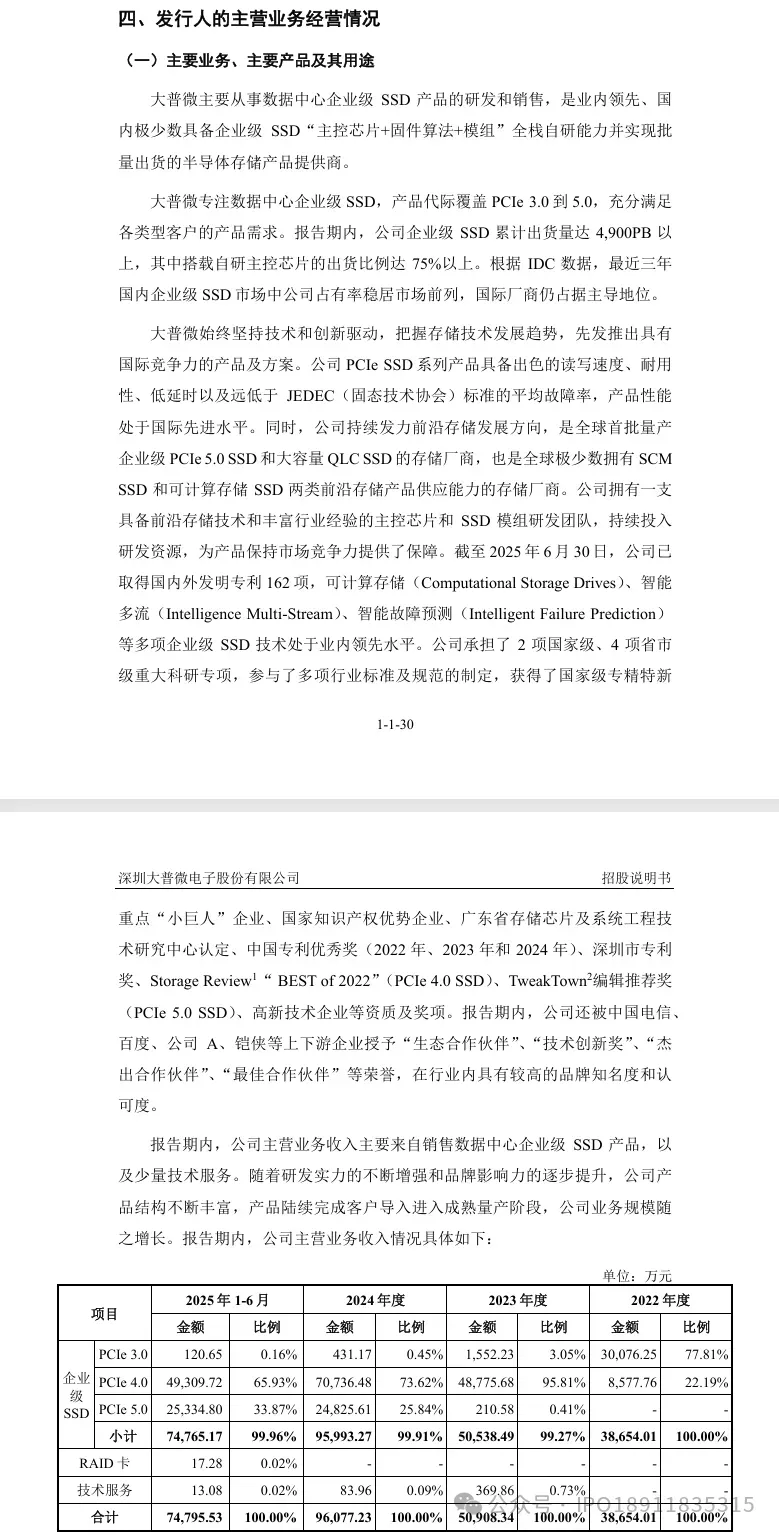

根据招股书披露,大普微是国内极少数具备企业级SSD"主控芯片+固件算法+模组"全栈自研能力并实现批量出货的半导体存储产品提供商。公司成立于2016年4月15日,总部位于深圳龙岗。

核心业务数据:

报告期内企业级SSD累计出货量达4,900PB以上,搭载自研主控芯片的出货比例超过75%;

产品代际覆盖PCIe 3.0至PCIe 5.0,是全球首批量产企业级PCIe 5.0 SSD和大容量QLC SSD的厂商之一;

客户阵容包括Google、字节跳动、腾讯、阿里等全球头部企业;

截至2025年6月30日,已取得国内外发明专利162项,承担2项国家级、4项省市级重大科研专项;

获评国家级专精特新重点"小巨人"企业。

根据IDC数据,2024年大普微在中国企业级SSD出货量排名第四,市场份额6.4%,仅次于三星、SK海力士(Solidigm)、忆联信息。

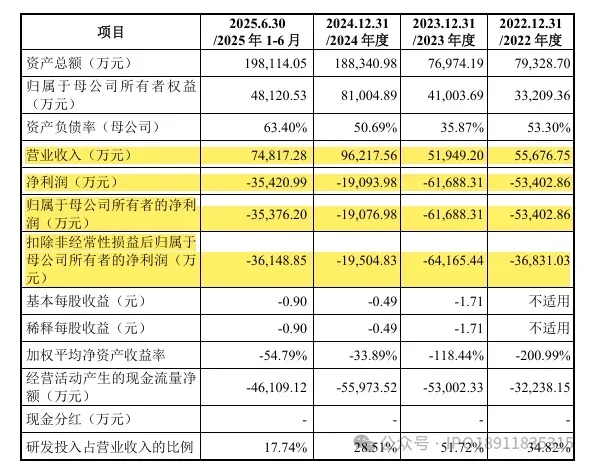

四、财务纵览:亏损收窄,盈利路径清晰

大普微处于技术攻坚与市场放量的关键期,阶段性未盈利是战略性研发投入所致。招股书显示,公司2022至2024年累计净亏损约13.42亿元,但亏损额逐年大幅收窄,2024年毛利已转正。

五、发行概况与募资投向

发行核心要素(摘自招股书):

项目 内容

发行股数:4,362.1636万股(占发行后总股本10%)

发行价格:46.08元/股

募集资金总额:20.10亿元

募集资金净额:18.79亿元

发行后总股本:43,621.6360万股

发行市净率:8.52倍

保荐机构(主承销商)国泰海通证券

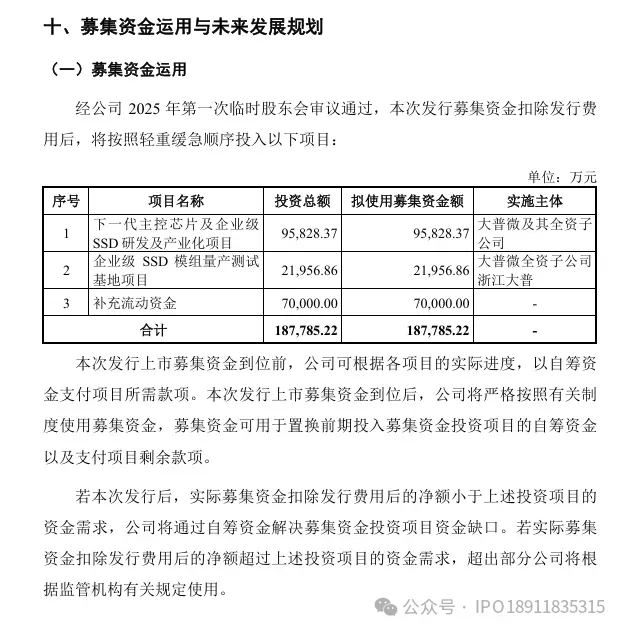

募资投向:

下一代主控芯片及企业级SSD研发及产业化项目:95,828.37万元

企业级SSD模组量产测试基地项目:21,956.86万元

补充流动资金:70,000.00万元

合计拟投入募集资金18.78亿元。

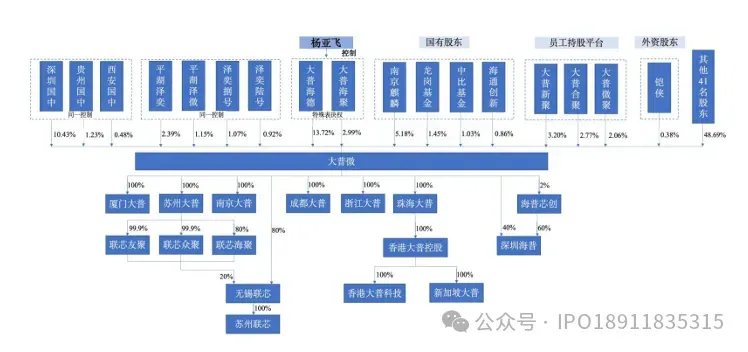

六、股权架构与控制权安排

大普微采用了特别表决权机制,以保障创始团队在上市后的控制权稳定性。

控股股东:平湖大普海德科技有限公司,直接持股13.72%,通过特别表决权(10:1)拥有54.78%表决权。

实际控制人:杨亚飞(1979年出生,博士学历,前美国高通公司主任工程师),通过大普海德、大普海聚合计控制66.74%表决权。

杨亚飞现任公司董事长兼总经理,拥有美国永久居留权。

七、行业意义与展望

大普微的成功上市,具有三重标志性意义:

其一,制度示范效应。 创业板第三套标准从2023年规则发布到2026年首单落地,历时三年,大普微的"破冰"为后续未盈利硬科技企业打通了可复制的上市路径。继大普微之后,粤芯半导体已于2025年12月以同样标准申报创业板IPO,拟募资75亿元。

其二,硬科技估值逻辑的重塑。 企业级SSD行业具有高研发投入、长周期验证、盈利滞后的典型特征。创业板对未盈利企业的接纳,意味着资本市场对"技术壁垒+营收高增+盈利路径清晰"的成长型企业给予更长的耐心周期。

其三,国产存储自主可控的关键一步。 大普微作为国内少数能与三星、SK海力士等同台竞技的企业级SSD厂商,其上市募资将加速下一代主控芯片研发及量产能力建设,在AI算力爆发的时代背景下,为国家数据基础设施的自主可控提供产业支撑。

正如公司相关负责人所言:"这套标准的评价体系更能精准匹配大普微'技术落地、营收高增、成长确定'的核心特质,也是对国家自主可控战略与新质生产力发展的积极响应。"随着大普微正式登陆资本市场,国产企业级存储产业的高质量发展翻开了新的一页。

发表评论

发表评论: