研报速递

研报速递很多做海外金融投资的朋友,都被一个错误观点误导:只要券商账户金额小,自己属于 “小鱼小虾”,就不会被 CRS 通报,更不会被税局关注。

这是完全错误的认知!

我们团队每天对接数十位 CRS 咨询客户,结合上千个券商客户服务案例和与海外券商的深度沟通,今天就把 2026 年 CRS 下的真实监管逻辑、券商账户的特殊风险、以及合规应对策略,一次性讲透。

第一:CRS通报和账号大小无关

CRS 的本质是:所有海外金融账户统一申报,不存在 “金额小就不申报” 的情况。

1. 申报规则:金融机构必须 “应报尽报”

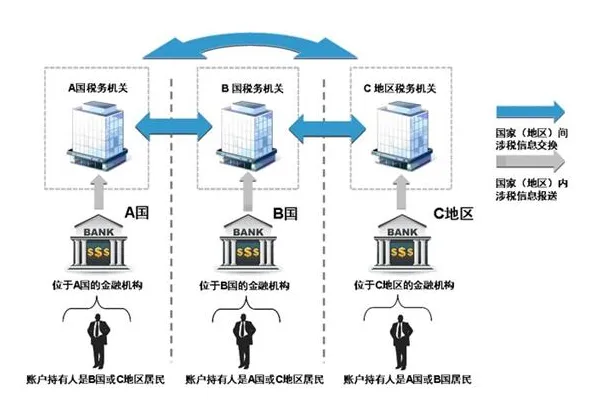

从 2026 年起,客户开户时必须填写《税务居民身份自我声明表》,金融机构据此判定是否属于需报送账户。

需申报的金融机构范围包括:

银行、保险公司、证券公司、基金公司等所有持牌金融机构 申报是统一打包的,比如香港会将你名下所有金融资产统一申报,不存在 “单个账户余额小就不申报” 的情况

2. 税局处理逻辑:不是不申报,只是暂时 “不通知”

税局精力有限,对总金额较小的账户通常不会立马通知你主动申报,但这不代表没申报。

真正的区别是:

第二:券商账号属于重点账号

在所有金融账户中,券商账户是最容易被税局重点关注的,原因有三:

1. 报送信息最细致,监管颗粒度最细

券商报送的信息远超银行和保险,包括:

- 账户持有人基本信息(姓名、地址、税务居民国、纳税人识别号等)

账户年末余额、年度内产生的股息总额、利息总额 出售金融资产所产生的收益总额(gross proceeds)

2. 频繁交易 =“高风险信号”,易被系统标记

哪怕本金只有十万美金,频繁买卖会导致:

- 资本利得累计数字庞大,在税局系统中格外显眼

与常规长期投资行为差异明显,被判定为异常账户 一旦被抽调核查,申报内容更复杂,补税和滞纳金风险更高

我们有客户总金额仅几十万美元,就因频繁交易被税局优先关注,要求详细申报所有交易记录。

3. 统一申报机制下,“分散账户” 无效

很多人以为 “分散资金到多个小账户” 就能规避 CRS,这是无效的:

同一税务居民名下所有账户会被合并申报

税局系统能轻松识别同一人控制的多个账户 总金额才是关键,而非单个账户大小

第三:早补救的好处

被税局通知申报,并非全是坏事,反而有两个重要好处:

1. 避免滞纳金 “滚雪球”,降低财务损失

CRS 追查通常三年起,金额特别大时甚至会追溯到 2020 年。

如果等到被强制追缴:几年累积的滞纳金可能远超税款本身,每日万分之五的滞纳金,几年下来数字恐怖。

提前规划能有效避免这种 “复利式” 财务损失。

2. 现阶段可享受 “盈亏互抵”,未来政策不确定

目前税局允许同一纳税年度内境外股票交易的盈亏相互抵扣,以净额计算应纳税所得额。

但这一政策未来存在变数,随着 CRS 2.0 推进,监管可能进一步收紧,盈亏互抵规则可能调整甚至取消。

第四:合规建议

基于上千个客户服务经验,给海外券商投资者三条核心建议:

1. 放弃 “金额小就安全” 的幻想,主动合规

如实填写《税务居民身份自我声明表》,避免虚假声明(可能涉及偷税漏税) 总金额<100 万美元也需留存完整交易记录,以备未来核查 不要试图通过 “分散账户” 规避申报,统一申报机制下无效

2. 优化交易策略,降低监管风险

减少不必要的频繁交易,避免被系统标记为异常账户 长期投资不仅税务成本更低,也符合常规投资行为特征 保留所有交易凭证(合约、流水、对账单),至少保存7 年

3. 提前规划,把握合规窗口期

主动联系专业机构,提前梳理账户和交易记录 利用当前盈亏互抵政策,合理规划税务成本 大额账户(≥100 万美元)务必提前申报,避免被重点追查

最后记住核心原则:CRS 不看单个账户大小,只看你是不是中国税务居民,以及你的总金融资产规模和交易活跃度。

券商账户作为信息最透明、交易轨迹最清晰的金融工具,是 CRS 监管的重点。与其心存侥幸,不如主动合规,利用当前政策窗口期做好规划,避免未来更大的税务和法律风险。

如果你也想要了解如何合规,可以继续关注本公众号,或者关注后发送信息了解。

发表评论

发表评论: