研报速递

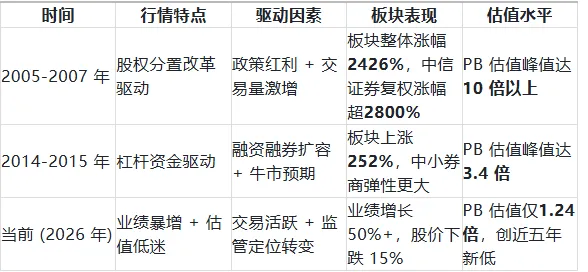

研报速递2026 年一季度,券商业绩迎来 "开门红",龙头中信证券交出营收 231.55 亿元 (同比 + 40.91%)、净利润 102.16 亿元 (同比 + 54.6%)的亮眼成绩单,基本每股收益 0.67 元,同比大增 55.81%。整个行业同样表现强劲:A 股日均交易额达3.14 万亿元 (同比 + 77%),新开户数1204 万户 (同比 + 61.15%),两融余额2.61 万亿元 (同比 + 36%)。然而,与此形成鲜明反差的是,券商板块今年以来逆势下跌 15%,中信证券等头部券商回撤超 25%,中小券商跌幅普遍超 35%,呈现出罕见的 "业绩与股价背离" 现象。

一、多重业务引擎全面发力

1. 经纪业务:交易活跃度创历史新高

一季度 A 股股基日均成交额3.14 万亿元,较 2025 年全年日均 1.73 万亿元增长77%,较 2025 年四季度的 2.47 万亿元环比增长27%微博。3 月单月新开户 460.14 万户,较 2 月的 252.30 万户环比激增82%,显示市场人气持续攀升证券时报。中信证券作为行业龙头,凭借庞大的客户基础和高效的交易系统,在这波交易热潮中斩获颇丰。

2. 投行业务:IPO 融资 "量价齐升"

一季度 A 股 IPO 募资额同比增长57%,港股募资额更是实现近五倍增长,投行业务成为券商业绩增长的重要引擎。中信证券作为国内投行业务的绝对龙头,在大型 IPO 项目中优势明显,一季度股权融资规模环比增长36.2%,同比增长64%,彰显其强大的承销能力。

3. 资本中介业务:两融余额稳步攀升

截至一季度末,市场融资融券余额达2.61 万亿元,较 2025 年末增长3%,同比增长36%。两融业务不仅为券商带来稳定的利息收入,更体现了市场杠杆资金的风险偏好提升,为券商的业绩增长提供了持续动力。

4. 资产规模持续扩张

中信证券资产总额突破2.24 万亿元,较 2025 年末的 2.08 万亿元增长7.82%,成为国内首家资产规模超 2 万亿元的券商,行业龙头地位进一步巩固。

二、六大因素压制估值提升

1. 监管定位转变:从 "牛市旗手" 到 "市场稳定器"

这是券商业绩与股价背离的根本原因。监管层明确导向 "稳市场、防大起大落",券商角色从带动情绪的 "旗手" 转向维护稳定的 "基石"。这种定位变化直接压制了板块的进攻属性 —— 过去券商靠 "急涨" 吸引资金,现在却面临 "涨压跌托" 的控盘模式,弹性被显著削弱。

2. 资金偏好转移:科技板块 "吸金" 效应显著

2026 年 A 股呈现典型的 "结构牛市",资金向具备高想象空间和政策扶持的科技板块集中。公募基金对券商的配置比例仅为0.99%,远低于 3.76% 的标配水平,显示机构资金对该板块的配置意愿降至历史低位。与此同时,外资持股比例从 2025 年末的 30% 高位持续回落至 20% 一线,进一步加剧板块资金流出压力。

3. 估值尴尬:A 股较港股溢价过高

截至 4 月 3 日,A 股券商指数 PB 仅1.24 倍,而 H 股中资券商指数 PB 仅0.68 倍,A 股较港股溢价达82%。基金受限于投资范围难以通过布局港股券商进行套利,导致 A 股券商估值难以得到有效修复。

4. 板块体量扩容:拉升成本大幅增加

目前行业已有几十家券商同台竞技,市值和规模相比 10 年前扩大数倍,板块拉升所需的资金成本远高于以往。过去几百亿资金就能撬动券商板块,现在需要上千亿甚至更多,资金效率大幅降低。

5. 业务模式转型:从进攻型到红利防御型

券商的股息率已逐渐向保险板块靠拢,行业正在从高弹性的进攻型角色演变为稳扎稳打的红利防御板块,增长型向价值型转变。这种转变使得券商股对追求高回报的资金吸引力下降,估值体系也随之重构。

6. 监管高压态势:合规成本上升

2026 年一季度,近 30 家券商及从业人员累计收到 70 余张罚单,罚没金额超11 亿元。监管 "长牙带刺" 态势倒逼行业从规模扩张转向质量优先,短期对板块情绪形成压制。

三、券商板块的周期轮回与差异

回顾 A 股历史,券商板块曾经历过两轮波澜壮阔的行情:

与历史行情相比,当前券商板块呈现三大显著差异:

- 政策环境不同

:过去鼓励券商带动市场情绪,现在强调 "慢牛、防大起大落" - 资金结构变化

:以量化私募为代表的增量资金风险偏好较高,对券商配置较低 - 行业格局重塑

:头部券商优势明显,行业集中度提升,中小券商生存压力增大

四、修复逻辑与投资策略

1. 修复概率与潜在催化剂

历史数据显示,券商板块在跑输大盘后的两年内,修复概率高达91%,当前的低估值状态显示其具备一定的反弹潜力。未来券商板块的修复逻辑高度依赖于:

- 市场交投活跃度能否持续

:若日均交易额维持在 3 万亿元以上,将为券商业绩提供坚实支撑 - 两融余额是否继续攀升

:两融规模的持续增长将直接提升券商的利息收入 - 政策环境变化

:若监管层释放资本市场开放改革信号,或美联储开启降息周期,有望触发券商板块的 "戴维斯双击"

2. 投资策略转变:从 "追涨杀跌" 到 "价值布局"

基于券商板块角色转型的现实,投资者应调整投资策略:

- 放弃短期暴富幻想

:券商已不再是过去的 "牛市旗手",短期暴涨行情难以再现 - 关注高股息率标的

:头部券商股息率已达3%-4%,接近保险板块水平,具备防御属性 - 左侧交易为主

:以前券商行情都是被资金抢跑,导致行情总是在短期就涨到位,现在是慢牛的大环境,加上成长型到价值型的转变,估值有向下调整的预期,所以适合左侧慢慢买入,收益预期不要定得太高,以股息收益为主。 - 聚焦头部券商

:行业集中度提升趋势下,中信证券等头部券商在资本实力、风控能力和业务布局上优势明显,抗风险能力更强

五、理性看待券商板块的价值重估

券商业绩与股价的背离,本质上是行业角色转型与市场认知调整的阵痛期。当前券商板块正处于 "高业绩增长 + 历史极低估值" 的特殊阶段,虽然短期面临多重压制,但长期来看,随着资本市场改革的深入推进和直接融资比例的提升,券商作为资本市场核心中介的价值将逐步显现。

对于投资者而言,应理性看待券商板块的转型,既不要盲目期待重现 2015 年那样的暴涨行情,也不应忽视其当前的估值优势和业绩增长潜力。在市场交投持续活跃的背景下,券商板块有望在未来 1-2 年迎来估值修复,而那些能够顺应监管导向、成功实现业务转型的头部券商,或将在新一轮行业变革中脱颖而出。

(互动环节,心理测试:图旅中三只鸟,你觉得自己是哪一只?)答案可以写在评论区

发表评论

发表评论: