研报速递

研报速递

近日,东莞证券发布2025年度财务报告,并同步更新招股书。报告显示,公司2025年经营业绩实现稳健双增,营业收入与净利润均同比增幅超20%,展现出较强的经营韧性。与此同时,公司业务结构呈现明显分化,经纪业务持续领跑,投行、资管业务则面临承压,在此背景下,东莞证券通过股权重构、薪酬改革、布局子公司等一系列举措,全力培育新增长曲线,为长期发展蓄力。

业绩双增态势显著,一季度增长加速上行

受益于2025年资本市场交易活跃度大幅提升,东莞证券经营业绩实现稳步突破。全年公司实现营业收入33.86亿元,同比增长23.01%;净利润12.45亿元,同比增长34.82%,营收与净利双双达成两位数增长,盈利能力持续改善。

分业务来看,经纪业务与信用业务成为驱动业绩增长的核心引擎。其中,代理买卖证券手续费净收入达16.39亿元,同比大幅增长39.89%;融资融券、股权质押回购利息净收入5.82亿元,同比增长36.26%;证券自营业务收入4.05亿元,同比增长10.83%,三大业务协同发力,支撑公司整体业绩稳步提升。

业绩增长势头在2026年一季度进一步提速。东莞证券预计,一季度营业总收入将达到8.61亿元至9.52亿元,同比增长26.62%至39.95%;归属于母公司股东的净利润为3.31亿元至3.66亿元,同比增幅高达63.06%至80.23%。公司表示,一季度沪深两市股票基金单边交易额同比大幅上升,带动经纪业务手续费净收入和利息净收入同步增长,成为业绩加速的核心推手。

来源:公司公告

经纪业务撑起“半壁江山”,佣金率下行与区域依赖成隐忧

作为扎根东莞的区域性券商,经纪业务始终是东莞证券的核心收入支柱。2025年,公司代理买卖股票基金交易金额达8.33万亿元,同比增长59.75%;代理买卖证券业务手续费净收入16.39亿元,占营收比重达48.42%,近乎撑起公司营收“半壁江山”。若叠加信用业务(主要为融资融券)收入,两大业务合计贡献营收占比超65%,成为公司业绩的“压舱石”。

尽管经纪业务表现亮眼,但行业竞争加剧带来的佣金率下行压力不容忽视。据招股书披露,2023年至2025年,证券行业平均佣金率从0.205‰降至0.164‰,持续走低。东莞证券平均佣金率虽仍高于行业平均水平,但也从2023年的0.223‰下滑至2025年的0.197‰,盈利空间面临挤压。

此外,公司对东莞本地市场的依赖度依然较高。2025年,来源于东莞市营业网点的代理买卖证券业务手续费净收入占比达54.66%,区域集中度偏高。同时,公司在东莞市的经纪业务收入占有率从2023年的52.99%降至2025年的51.71%,呈现连续小幅下滑趋势。东莞证券坦言,随着证券营业部数量增加、开户形式放开及一人一户限制取消,行业竞争将进一步加剧,可能导致公司交易佣金率进一步下降。

投行业务承压减员,资管业务表现低迷

与经纪业务的高增长形成鲜明对比,东莞证券的投行与资管业务在2025年遭遇明显挑战,业绩表现承压。

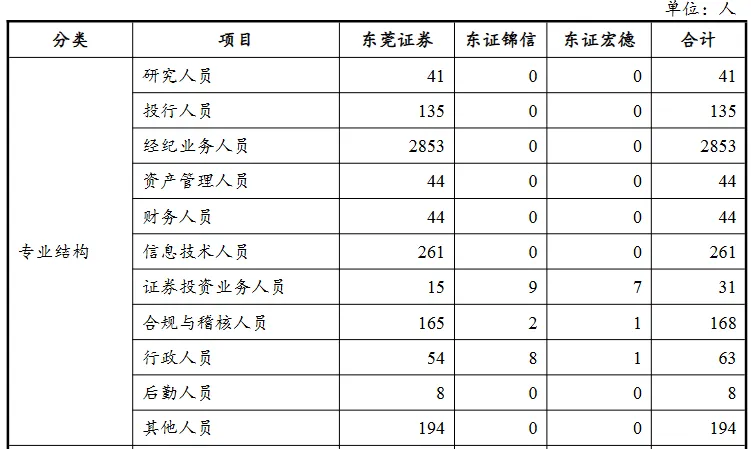

2025年,公司投资银行业务手续费净收入1.27亿元,同比下降38.19%,占营收比重降至3.75%。从业务实绩来看,全年公司A股IPO承销项目颗粒无收,仅在再融资和可转债领域各完成1个项目,同时成功申报3家北交所项目,推荐5家企业挂牌新三板,全年债券承销规模达149.75亿元。业务承压直接导致投行板块减员明显,截至2025年末,公司投行人员仅剩135人,较上年减少53人,降幅达28.19%,接近三成。

资产管理业务同样表现低迷。2025年,公司资产管理业务净收入4327.93万元,同比下跌47.5%,占营收比例仅1.28%。此外,直投及私募投资基金业务收入1526.2万元,同比降幅达60.48%;仅另类投资子公司表现突出,收入同比增长71.73%至2620.2万元。上述四项业务合计收入占营收比例仅约6%,凸显出公司业务结构均衡性仍有较大提升空间。

来源:公司公告

针对投行业务的困境,东莞证券在招股书中表示,计划通过IPO募集资金加大对投资银行业务的投入。未来将以粤港澳大湾区为重点,聚焦科技创新型企业,满足高科技企业融资需求;同时紧抓北交所政策契机,重点服务专精特新及创新型中小企业,积极推动优质新三板企业申报北交所上市,力争实现投行业务突围。

拟设或收购专业子公司,培育新增长曲线

为优化业务结构、打破发展瓶颈,东莞证券在最新更新的招股书中,明确了多元化发展路径,计划通过设立或收购专业子公司,加快构建“东莞根基+湾区协同+全国辐射”的发展格局,培育可持续、高质量的第二、第三增长曲线。

值得注意的是,这一表述较此前有所调整。2024年4月,东莞证券曾申请设立公募基金管理公司——广东汇德基金管理有限公司,相关材料获得证监会受理,同年11月收到监管反馈意见,但2025年该公募申请已退出证监会公示的审核名单。此次招股书将“择机设立公募子公司”调整为“设立或收购专业子公司”,采取更灵活的发展策略,为未来通过并购方式快速获取业务牌照、拓展业务领域留出了空间。

公司表示,未来将通过IPO募集资金,加大对原子公司的投入,并适时设立或收购专业子公司,丰富业务布局,逐步降低对单一业务和区域市场的依赖,实现多元化发展。

治理与薪酬双改革,夯实发展根基

2025年,东莞证券迎来重大治理变革,股权结构与董事会架构均完成优化,为公司十年IPO长跑注入新动力。股权方面,2025年6月,锦龙股份将所持20%股权转让给东莞国资联合体,后者持股比例从55.4%提升至75.4%,东莞市国资委正式取得公司绝对控制权。治理层面,2026年3月,公司完成新一轮董事会换届选举,新一届董事会由9名董事组成,其中4名由东莞国资联合体提名,东莞国资主导的治理格局进一步夯实。

与此同时,公司高管团队也完成迭代,2025年2月,招商证券资管原总经理杨阳获聘为公司总裁;11月,公司原总裁潘海标接任董事长,高管团队的专业化水平进一步提升。

来源:公司公告

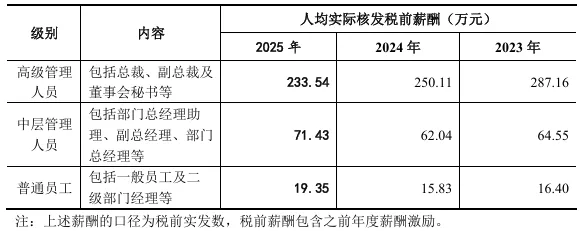

薪酬体系改革同步推进,呈现“高管降薪、员工涨薪”的差异化调整态势。2025年,公司高级管理人员人均实际核发税前薪酬233.54万元,同比下降6.63%,平均降幅16.57万元;中层及基层员工薪酬则实现稳步上涨,其中中层管理人员人均薪酬71.43万元,同比增长15.14%,平均上涨9.39万元;普通员工人均薪酬19.35万元,同比增长22.24%,平均涨薪3.52万元。

来源:公司公告

东莞证券表示,未来将继续坚持以绩效为导向,完善市场化薪酬机制,加强月度工资与个人绩效的挂钩,坚持“按绩取酬”的分配原则,动态调整业务线考核模式,使激励机制更契合市场发展趋势与公司发展阶段,激发全员干事创业活力。

发表评论

发表评论: