研报速递

研报速递

2026年一季度,中国资本市场多项指标显著改善:

A股日均成交额同比增长7%,较2025年全年水平高出50%

港股IPO规模同比暴增490%

A股IPO同比增长40%,再融资增长90%

新发股票及混合型基金规模同比增长42%,显示散户投资热情正转化为机构资金流入

在此背景下,中信证券已预告一季度营收同比增长40%,净利润同比增长54%。摩根士丹利预计,券商整体盈利在当前环境下将保持韧性。

报告指出,2025年券商各业务线条已出现明显的市场份额再分配:

1)投行业务:承销费向头部集中。中信证券、中金公司、华泰证券2025年投行市场份额分别提升4.2、3.9、1.9个百分点。

2)衍生品业务:机构投资者需求强劲。中金、中信、广发证券的权益衍生品名义本金分别同比增长39%、29%、19%,对应投资收入份额分别提升0.9、2.8、2.2个百分点。而招商证券和银河证券则分别下降42%和16%。

3)经纪业务:市场份额整体稳定。中信证券交易量份额提升1.3个百分点,但因机构及高频交易占比提高导致费率下降,收入份额持平。摩根士丹利认为,同质化的经纪业务未来难以提供差异化优势。值得一提的是,中信证券客户保证金存款份额提升了1.1个百分点,客户基础持续巩固。

4)资管/基金代销:东方财富2025年权益基金AUM市场份额流失56个基点,压力来自头部财富银行及大型互联网平台。

报告提示以下事件可能成为板块重估的催化剂:A股融资制度改革(注册制深化、再融资松绑等)、头部券商杠杆上限提升(有望提高ROE)、衍生品监管规则最终落地(消除不确定性)。

摩根士丹利认为,具备强大机构业务实力的券商将在2026年继续跑赢。重点关注:

1)投行+衍生品双强的头部券商:中信证券、中金公司、华泰证券、广发证券。

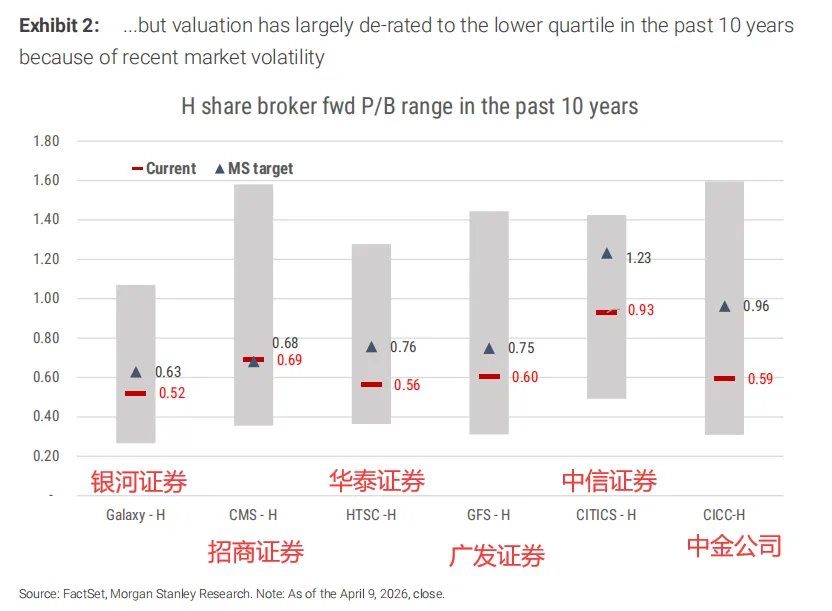

2)当前估值处于历史低位,且市场份额持续提升的H股券商。

同时需警惕:经纪业务同质化严重、东方财富等互联网平台面临份额流失压力。

重要提示

近期市场分化剧烈,很多人都在问:下一阶段的领涨核心在哪里?

其实,答案就藏在那些经历过多轮牛熊考验、股价屡创新高的“中国好公司”里。它们不一定是最热门的题材,但一定是最扎实的资产。

我们通过“护城河宽度+财务安全边际+管理层能力”三维度模型,为大家筛选出了10家被市场验证过的“中国好公司”。它们可能不是涨得最快的,但一定是在退潮时,最抗跌、最有韧性的那批资产。

点击左下方“阅读全文”,立即解锁这10家公司的完整名单及核心逻辑。 在这个时间节点,把目光从喧嚣的噪音中移开,聚焦最优质的核心资产。

【本条信息为投资资讯分享,不构成操作建议,据此操作,风险自担,股市有风险,入市需谨慎!投资顾问 卢斌 登记编号:A0220623020003 】

发表评论

发表评论: