研报速递

研报速递基于2025年年度报告

覆盖公司:中信证券 · 国泰海通· 华泰证券 · 中金公司

研究视角:整体营收 | 资管业务 | 公募基金 | 私募资管

2026年4月

核心数据概览

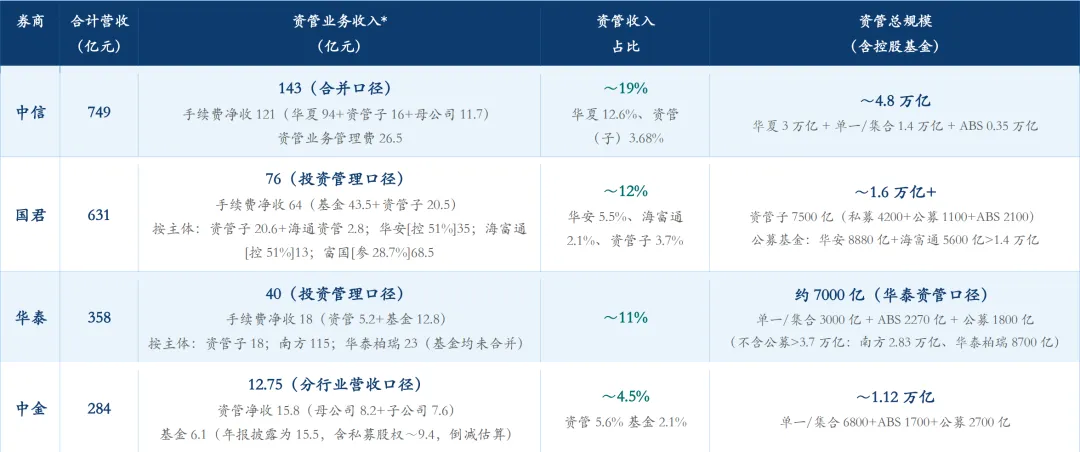

以下表格为本报告的核心数据底图,汇总四家头部券商2025年资管业务关键指标,后续各节基于此展开分析。

注1:资管相关收入口径各家不一,部分为合并报表口径(含控股基金公司),部分为投资管理分部或监管报表口径;占比以合并口径估算。

注2:各家对资管业务的分类名称、定义口径有差异;此处资管收入引用各家资产管理/公募基金相关业务的收入。

注3:华泰资管规模约7000亿为华泰资管子公司口径,未含南方基金(2.83万亿)和华泰柏瑞(8730亿);国泰海通未含富国基金(参股28.7%,公募1.35万亿)。

注4:国泰海通2025年3月完成吸收合并海通证券,当年营收增幅87.4%含并表效应,不代表有机增速。

注5:口径差异说明——中信、国泰海通、华泰三家的基金管理收入均为纯公募基金管理费;中金公司的基金管理净收入15.50亿中含私募股权(PE)基金管理费约9.42亿(中金资本运营+中金私募股权营收合计),剔除后可比公募口径约6.08亿(中金基金营收)。此外,中金资管收入在贴图中采用分行业营收口径(12.75亿),与手续费净收口径(15.82亿)不同,两者差异源于统计方法,均直接引自年报。

一、整体营收分析

1.1 营收规模与增速对比

2025年四家头部券商受益于资本市场回暖、股基交易量显著放量,营业收入均实现正增长,但规模与增速分化显著。

1.2 营收结构特征

各家收入结构反映各自战略定位的差异:

•中信证券:证券投资收入(276亿,占37%)和经纪收入(208亿,占28%)为两大支柱,资管收入(143亿,占19%)已构成稳定第三极,展现全业务链协同

•国泰海通:财富管理(249亿,40%)和机构及交易(196亿,31%)为主导,合并后规模效应初显,资管占比约12%有望持续提升

•华泰证券:财富管理(159亿,44%)占比最高,国际业务收缩(59亿,17%),资管贡献趋增;扣非净利润增速(+80%)远超营收增速,说明盈利质量显著改善

•中金公司:投行收入45.97亿(+77.95%)和股票业务73.45亿(+65.5%)双双大幅反弹,盈利弹性最强,净利润率34.4%,远超同业水平,高端机构客户定位带来的溢价效应清晰

二、资管业务深度分析

2.1 资管收入:规模、结构与占比

资产管理业务是各家深度竞争的核心战场,但收入口径、规模统计方式差异显著,直接对比需注意以下口径差异:

2.2 券商资管规模分析

从私募资管(券商自身的资管子公司/本部)规模来看,中信仍是绝对领先者,国泰海通合并后形成第二梯队,华泰和中金差距显著:

•中信证券(含资管子):17,615亿,同比+14.2%,私募资管市场份额14.02%,连续多年行业第一。

•国泰海通资管:合并后7,507亿(集合2419亿+单一1854亿+专项2102亿+公募1132亿),合并前国君资管6,954亿,增长主要来自专项及公募,内部整合仍在进行中,规模增长实质性有机动能尚待观察。

•华泰资管:7,085亿,同比+27.4%,有机增长最为强劲,ABS业务全国第二(发行规模1380亿),公募基金公募规模1816亿。

•中金资管:8,545亿(集合2010亿+单一4808亿+专项1727亿),机构和社保委托投资为主,基金费率改革背景下管理费收入基本稳定。

2.3 公募基金业务

公募基金业务是各家资管版图中增长最快、战略价值最高的板块。2025年行业管理规模创历史新高(37.71万亿,同比+14.9%),四家在此背景下均取得较好表现:

行业背景:2025年公募基金费率改革全面落地,管理费率下降对收入端形成压力;但公募行业总规模扩张(+14.9%)和市场回暖共同对冲了费改影响,整体资管收入保持正增长。非货公募基金(22.68万亿,+18%)的增速明显高于货币基金,反映居民财富从存款向权益类资产迁移的长期趋势正在加速。

三、各竞手深度解析

3.1 中信证券——资管业务的全生态领跑者

中信证券是当前券商资管格局的绝对引领者,其核心竞争优势在于围绕华夏基金(公募)+ 中信资管(私募)+ 母公司(机构/养老)构建了完整的资管生态,规模与收入均遥遥领先。

核心数据

•总营收748.54亿(+28.8%),资管收入142.94亿(占比19.1%),是四家中资管收入最高、占比最大的公司

•私募资管规模17,615亿,市场份额14.02%,行业第一;华夏基金公募规模22,832亿,权益ETF龙头

•养老三大支柱投资管理规模突破万亿,长期资金优势明显

竞争优势

•规模护城河:无论公募还是私募,均是行业规模最大,形成显著的品牌效应和渠道壁垒

•跨境协同:借助中信里昂证券、华夏基金境外布局,推进投研国际化,在QDII和跨境产品上形成差异化竞争力

•科技赋能:AI在投研、交易、风控全链条的应用领先,助力华夏基金数字化转型

关注风险

•华夏基金2025年11月收到监管警示函,涉及投研管理、内控、销售管理等方面,合规建设需持续强化

•费率改革下管理费收入增长压力加大,提升主动管理alpha和产品业绩才是核心护城河

3.2 国泰海通——合并重组后的头部整合者

2025年是国泰海通具有里程碑意义的一年——完成国内历史上最大规模的券商合并(国泰君安+海通证券)。2025年财报数据更多反映的是合并并表效应,真正的有机增长潜力和整合协同效益,将在2026-2027年逐步显现。

核心数据

•总营收631.07亿(+87.4%,含并表效应),资产管理手续费净收63.93亿(+64.3%,含并表)

•公募基金版图最庞大:控股华安(8883亿)、海富通(5656亿),参股富国(13521亿),三家合计近2.8万亿(含参股)

•资管子合并整合顺利,国泰海通资管7507亿,非货公募规模突破720亿(+近50%)

战略判断

•公募基金集群效应是最核心的战略资产——三家基金公司在ETF、养老金、固收等细分赛道均有差异化布局,华安黄金ETF第一、海富通债券ETF第一、富国主动权益、固收、量化ETF多赛道协同发展

•合并红利释放路径:前期重点是平稳过渡、防止客户流失;中期是打通资管、财富管理、投行的协同链路;长期则需构建统一的风控、IT、品牌体系

关注风险

•两套班子、两套系统、两套文化的融合是最大挑战,关键人才流失和客户迁移是近期核心风险

•集合资管规模从3006亿下降至2419亿(-20%),整合期的产品更迭和客户切换造成短期规模收缩,需密切跟踪

3.3 华泰证券——精细化运营的效率型选手

华泰证券营收增速最低(+6.8%),但扣非净利润增速高达80%,揭示其核心特征:以精细化运营见长,业务质量的提升速度快于规模扩张速度。资管方面,华泰资管专注于ABS/REITs等投行资管差异化赛道,南方基金和华泰柏瑞的战略价值尚未充分体现在并表数字中。

核心数据

•总营收358.10亿(+6.8%),投资管理分部39.59亿(+176%,但前年基数低),资管手续费净收18亿

•华泰资管7085亿(+27.4%),ABS发行规模1380亿,行业第二;公募基金1816亿,较上年+31%

•南方基金28279亿(公募15126亿)、华泰柏瑞8730亿(公募8452亿),合计公募超2.36万亿,均以权益法核算未并表

竞争优势

•ABS/REITs全链条服务能力:以投行基因切入资管,差异化显著。华泰资管ABS连续多年全国前二,REITs运营能力亦在行业领先,形成对中信的差异化补位

•科技平台化:坚定推进业务平台化发展战略,以一体化平台促进核心能力沉淀,并通过AI技术场景化应用提升运营效率;自研"涨乐"系列数字化工具持续迭代,为财富管理与资管业务的协同提供技术底座

•人力成本降低(业务及管理费-8%),反映运营效率持续改善,在营收低增情况下撑起净利润增长

关注风险

•南方基金(华泰持股约41%)和华泰柏瑞(约49%)是华泰资管版图中最大的表外资产,战略上是重要支撑,但并不纳入合并报表,存在一定的战略协同与会计口径的错位

•国际业务(香港)收入高度波动,2025年同比大幅下降,主要因上年有一次性处置收益,需关注国际业务的可持续盈利能力

3.4 中金公司——精品定位下的高弹性机构

中金公司是四家中体量最小、但盈利弹性最大的机构。2025年净利润同比增长71.9%,净利润率约34%,远超同业。

核心数据

•总营收284.81亿(+33.5%),净利润97.9亿(+71.9%),净利率34.4%

•资管分行业营收12.75亿(+16.3%,分行业口径);手续费口径:资管净收15.82亿(+30.8%),基金管理净收15.50亿(含PE管理费约9.42亿+中金基金6.08亿)

竞争优势

•客户互信护城河:以国央企、头部企业、顶级机构为核心客户,客户黏性高,形成差异化定价

•投行与资管协同:中金是少数能将投行能力深度嫁接到资管(REITs、一级半投资)的机构,产品创新与资产获取能力强

•跨境优势:港股一级市场融资量高增背景下,中金跨境业务或为跨境资管业务带来超预期增长

关注风险

•体量制约:绝对规模与中信差距悬殊,在资管规模游戏中无法匹配头部的品牌和渠道效应,需坚守差异化路径

•注意口径:中金基金收入约6.08亿,相较而言规模体量差距明显,但增速(+23.8%)和REITs差异化仍具竞争力

四、启示与思考

4.1 资管业务的战略价值重塑

2025年是券商资管站上新台阶的关键年份。公募基金改革深化、费率调整落地、中长期资金入市政策推进,共同重塑了资管行业的竞争逻辑:从规模为王转向回报为王,从渠道驱动转向投研驱动。对头部券商而言,资管业务不再只是收入来源之一,而是整个集团战略转型的核心抓手。

•规模仍是基础:中信19%的资管收入占比、国泰海通2.8万亿公募版图,证明规模本身仍具护城河价值

•公募基金是最优质的资管赛道:非货公募增速(+18%)持续高于货币基金和私募,居民财富权益化是长期趋势,公募基金的战略位置将持续提升

4.2 差异化竞争路径已形成清晰分层

四家头部券商的资管业务正在朝着截然不同的方向演进,并非复制中信,而是各自寻找差异化生态位:

4.3 行业趋势与竞争压力

公募基金费率改革:压力与机遇并存

2025年费率改革全面落地,管理费率下调直接影响资管收入总量。然而,规模增长对冲了部分费率压降,且改革倒逼各机构加速产品创新(被动指数、FOF、REITs等),实际上对具备投研实力的头部机构是长期有利的——弱者加速出局、强者格局更稳固的马太效应将持续演进。

ETF化浪潮加剧竞争

被动指数投资(ETF)的快速扩张使公募基金进入一个拼规模、拼费率、拼产品布局先发优势的竞争新维度。华夏基金权益ETF龙头、华泰柏瑞指数业务领先、海富通债券ETF第一,均在细分赛道建立壁垒。ETF化对主动管理基金收入的挤压将是中长期持续趋势,加快布局特色指数和主题ETF是各家共同选择。

4.4 延伸视角:广发的公募基金路径

在上述四家核心竞手之外,广发证券虽在自身私募资管领域规模不大,但其通过参/控股广发基金(持股54.53%,规模逾1.5万亿,非货规模行业第三)、并列第一大股东参股易方达基金(持股22.65%,规模约2.42万亿,非货规模行业第一)实现资管价值沉淀。

4.5 关键结论

①资管业务已成为头部券商的第一战略优先级,其战略价值超越了单纯的收入贡献,具备稳定器+增长引擎双重功能。

②公募基金的战略价值正在被重新定价:在费率改革和非货公募规模高增的共同驱动下,拥有优质公募基金平台(华夏、华安、南方)的券商,其资管版图在2026年将进一步拉开与其他同业的差距。

③国泰海通的整合进展是2026年最大的行业观察点:若整合协同效益充分释放、人才留存良好、渠道合并顺畅,其公募基金集群将对中信形成竞争压力;反之,内耗带来的规模收缩和客户流失或使整合红利大打折扣。

④AI与数字化正在深刻改变资管的竞争边界:从投研到运营再到客服,领先机构均在加快AI全链条布局,这将成为决定下一个五年竞争格局的底层能力。

/*yeah...又是与claude共同学习进步的一天!

发表评论

发表评论: