研报速递

研报速递八部门联合整治方案落地不到半月,老虎国际、长桥证券、富途控股三家头部跨境券商已全部官宣整改方案。自6月12日起,近60万内地存量客户账户将进入“只出不进”模式,涉及资产规模约2000亿-2900亿港元。这些资金将流向何方?投资者如何应对?

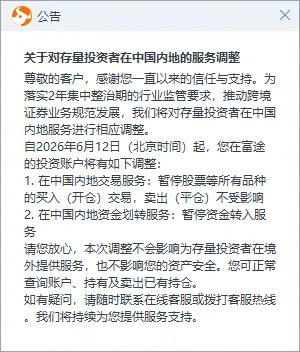

2026年6月4日下午,随着富途控股发布《关于对存量投资者在中国内地的服务调整通知》,三家被“点名”的跨境券商——老虎国际、长桥证券、富途控股——已全部公布内地存量业务整改时间表。

从具体方案来看,三家券商的整改路径高度一致:自北京时间2026年6月12日起,在中国大陆境内暂停股票等所有品种的买入(开仓)交易,仅允许卖出(平仓);同时暂停境内资金转入服务,资金转出功能保持正常。三家券商均强调,本次调整不影响境外服务,客户资产安全不受影响,仍可正常查询账户、持有及卖出已有持仓。

香港本土券商艾德证券也已跟进,发布《关于落实监管要求及调整中国内地客户服务安排通知》,将于2026年6月15日起暂停向现有受影响客户于中国内地境内提供任何产品之买入及存入资金之服务。客户于任何中国内地以外地区之交易及存入资金服务则不受限制。

各家券商整改方案对比如下:

这一轮券商密集公告的直接导火索,是5月22日中国证监会联合工信部、公安部、中国人民银行、国家金融监管总局、国家外汇局等八部门印发的《综合整治非法跨境证券期货基金经营活动实施方案》(下称《方案》)。

《方案》明确设置两年集中整治期,核心要求包括:整治期内,禁止境外机构为存量投资者在境内非法提供买入交易、转入资金等服务,只允许单向卖出并转出资金;整治期满后,境外机构须全面关停境内网站、交易软件及配套服务器。

与以往针对单一机构的“窗口指导”不同,此次《方案》突出全链条治理,取缔要求覆盖营销招揽、开户、处理交易指令、资金划转等全部业务环节,同时要求金融监管总局约谈为非法跨境证券投资提供账户服务的境内银行,外汇局打击地下钱庄等非法跨境资金流出渠道。

同日,证监会对老虎国际、富途证券国际(香港)有限公司、长桥证券(香港)有限公司三家机构境内外主体立案调查,拟没收全部违法所得并依法严厉处罚。

这是市场最关心的问题:近60万户内地存量客户、数千亿港元的资产,将在两年集中整治期内被逐步清理。这些钱往哪走?

资产规模测算

据机构测算,全市场受影响规模约2000亿-2500亿港元。另据部分市场机构的更宽口径估算,考虑富途、老虎以及更多中小跨境券商的内地客户资产总量,两年整治期内可能被逐步卖出并转出的海外资产及现金规模不高于2900亿港元。

从单一机构看:截至2026年一季度末,富途内地有资产客户资产占比约17%,约合260亿美元;老虎国际内地零售客户持有约59亿美元资产,占公司客户总资产约10%。两家合计即超过300亿美元。

对港美股市场冲击有多大?

相关机构明确指出,2000亿-2500亿港元的受影响规模“并非港股持仓规模”,更不能简单等同于港股卖盘。

其一,境外账户资产中,港股持仓只是资产组合中的一部分,还包括现金、货币基金、基金产品、期权等多类资产;其二,即使港股持仓需要处置,也是在两年集中整治期内以“只出不进”方式逐步完成,并非一次性强制清仓;其三,部分客户可能通过身份合法化进行调整,并非所有资产都将被卖出转移。

不过,相关机构也提醒,需关注美股中概股ADR和港股中小市值标的的潜在流动性收缩风险,尤其是过去依赖内地散户交易量的品种可能面临阶段性卖压。

三家被查券商均已计提相关罚没损失。其中,老虎国际合计被罚4.1亿元人民币,直接导致一季度由盈转亏,净亏损2690万美元;富途控股被罚18.5亿港元,一季度净利润同比下滑61%至8.31亿港元——但剔除该一次性项目后,净利润实际同比增长36%。

从获客指引来看,两家美股上市公司对内地存量业务整改的冲击预期相对乐观。老虎国际表示,此次监管规则变化对全年新增入金指引没有实质影响;富途控股表示,预计不会对全年80万获客指引产生实质影响。核心逻辑在于:两家券商近年来已加速国际化布局,内地客户占比持续下降,新增客户主要来自海外市场。

对于内地存量投资者而言,两年整治期提供了充足的缓冲时间。但“只出不进”意味着无法新增投资,资金只能单向流出。摆在投资者面前的核心问题是:钱转出来后,通过什么渠道继续配置海外资产?

目前合规的三大通道各有优劣:

某机构首席经济学家认为,长期来看,政策目标是引导中国居民的存量账户逐步转换至境内券商,通过港股通、QDII等官方持牌通道实现“金融主权归位”——将所有境内居民的跨境投资纳入中国监管视线,打破境外券商的“信息黑箱”困局。

八部门联合整治是中国跨境证券监管史上最严厉的一次行动,标志着“无门槛炒港股美股”时代的终结。但监管的终极目标并非堵死跨境投资之路,而是将其纳入合规、透明、可监管的轨道。

对投资者而言,两年过渡期足够完成资产的平稳转移。关键在于:与其被动观望,不如主动了解并熟悉港股通、QDII、跨境理财通等合规工具的使用方式,提前做好资产配置的“B计划”。

而对券商行业而言,具备合规跨境业务资质、资本实力与风控体系较强的头部境内券商,有望在此次客户承接与通道转换中获得结构性优势。跨境投资的下一章,将在合规框架下重新书写。

(本文综合自证监会公告、各券商官方通知、相关证券公司研报及公开媒体报道,本文仅供学习参考,不构成投资建议。)

发表评论

发表评论: