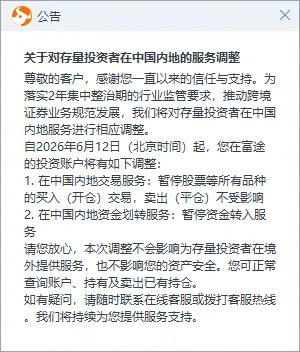

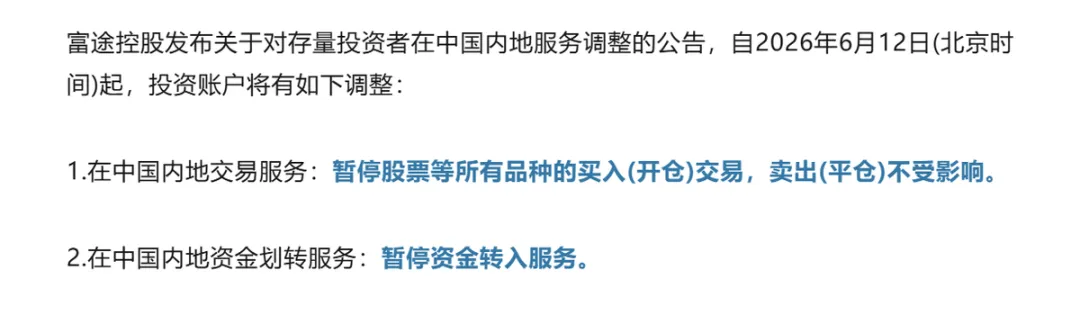

用盈透券商,买盈透股票,当盈透股东当我成为某个产品的用户,我就会考虑是否要成为他的股东。我有4个账号,盈透是其中一个,所以要不要买点盈透呢?成为股东之前,还是先看看财报。对于干正事,我是完全信赖AI,盈透财报25页,丢给它,三下五除二就能给出结果。以下是来自AI对 IB 的财报分析与建议。(供大家参考)

核心财务数据分析

(截至 2025年12月31日)

经审计的财务状况表显示,IB LLC 拥有极其稳健的资产负债表,其核心业务模式(融资融券与低成本资金沉淀)在 4Q25 得到了进一步强化。资产负债表关键指标

总资产 (Total Assets):1,518.6 亿美元。客户应收款 (Margin Loans):921.9 亿美元。这是 IB 的核心利润引擎,反映了极高的杠杆需求与活跃的专业投资者群体。客户应付款 (Payables to Customers):1,127.5 亿美元。这代表了客户闲置资金,是 IB 获取利差收入(Net Interest Income)的基础。成员资本 (Members' Capital):125.5 亿美元。监管资本与安全性 (核心亮点)

净资本 (Net Capital):106.1 亿美元。最低监管资本要求: 17.9 亿美元(仅占实际资本的 17%)。超额净资本 (Excess Capital):88.2 亿美元。分析:594% 的资本覆盖率意味着 IB 拥有极强的抗风险能力,可以在市场剧烈波动时(如系统性流动性危机)继续维持业务扩张,甚至通过提供流动性获利。经营业绩 (母公司 IBKR 4Q25 数据补完)

调整后净营收:16.7 亿美元(+17% Y/Y)。净利息收入 (NII): 9.66 亿美元 (+20%)。

业务亮点与潜在风险

极高的运营效率:79% 的税前利润率证明了其“纯技术驱动”模式的成功。在市场竞争激烈的环境下,IB 通过高度自动化的系统维持了极低的人均成本。利差收入的韧性:尽管处于潜在的降息周期,但由于平均保证金贷款(Margin Loans)同比增长了 38%,其资产规模的扩张成功抵消了单体利率下降的影响。客户群体优质:4.33M 的 DARTs(日均收入交易)反映了其用户多为高净值或高频专业交易者,这类群体在波动市场中贡献的佣金最为稳定。利差缩窄压力:如果 2026 年下半年降息节奏加快,且保证金贷款增长放缓,净利息收入可能面临阶段性触顶。估值溢价:当前股价 (~$68.66) 较去年上涨 87.8%,前瞻 P/E 处于 18x-22x 的高位。市场已充分定价了其“近乎完美”的执行力。地缘政治与监管:国际业务占比高,任何针对跨境交易的监管收紧都会直接冲击其新增账户数。

建议与行动方案

建议理由:IBKR 不仅仅是一家券商,更是一家拥有极高护城河的金融科技平台。其$88亿的超额净资本是最厚的“安全垫”,使其在任何黑天鹅事件中都能成为捕食者而非被捕食者。估值锚点

支撑位:$60 - $62 区域(对应 15x 左右的 PE)。目标价:$82 - $85(基于 2026 年预测 EPS $2.35 给予 20-22x 估值)。分批建仓

当前股价处于高位,不建议一次性梭哈。考虑到 2026 年 3 月数据显示账户数仍在加速增长(4.75M),建议在回调至 20 日均线附近时开始第一笔买入。长期持有逻辑

关注AI 集成的落地。如果 AI 工具能进一步提升单人维护账户数或降低获客成本,其 79% 的利润率仍有突破空间。关注指标

密切关注每月公布的Brokerage Metrics(特别是 Margin Loan 余额和 DARTs 数据)。只要这两个指标不掉头,即使降息,公司利润也能维持增长。财报原件我就不丢上来了,应该也没几个人有保存的欲望。周末愉快~就哔哔这么多,感谢阅读。觉得还不错的话,点个赞和小心心👍❤️,关注设为星标⭐️,分享朋友圈可以更及时的收到更新(有障碍的话可以分享到文件传输助手)

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: