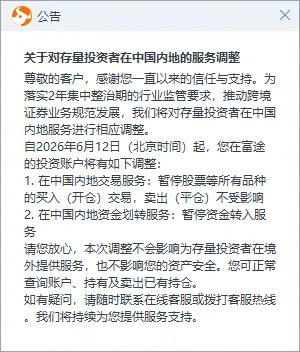

研报速递

研报速递2026 十大券商策略

本周十大券商

申万宏源、中信证券、兴业证券、银河证券、开源证券、中银证券、国金证券、中泰证券、诚通证券、东吴证券

01

申万宏源-最坏的时候正在过去(傅静涛等;2026-4-11)

美伊对弈有所反复在情理之中。美伊对弈的时间预期拉长,市场已经做了定价。中期宏观情景已基本收敛,美伊冲突作为资产定价主要矛盾的阶段(也是最大的一波冲击)已至尾声。后续反复仍难免,但负面影响可能一波弱于一波。重申本轮市场底,也是(小盘成长)风格底。“两阶段上涨行情”格局正在回归:1. 市场似乎已经忘记了“第一阶段上涨行情”自下而上主导的核心特征,宏观自上而下不会始终是主要矛盾,美伊冲突作为主要矛盾的阶段过去,自下而上选结构的有效性会回归,市场赚钱效应修复慢启动。2. 原本的中期格局是结构性上涨和全面上涨中间的震荡休整阶段。超跌反弹后,市场可能回到震荡市中,行情阻力可能阶段性加大。结构推荐不变:两阶段上涨中间的震荡休整段,科技主线延伸 + 宏观叙事拓展,仍是高弹性投资机会的主要来源。这个阶段,细分行业独立机会仍有弹性,但板块联动偏弱,赚钱效应难广泛扩散。在美伊冲突前强势的科技“重现实”方向,短期仍有机会,重点关注光通信、燃机、储能。下阶段,新能源、新能源汽车和出口链,是能验证景气改善的方向,短期买对冲效果暂时不佳,后续买景气仍是重要机会。

02

中信证券-战争间歇期的缩圈策略(裘翔等;2026-4-12)

硝烟渐远,航道未通。美伊双方谈判诉求看似分歧很多,但核心诉求达成一致的概率并不低。战争尾部风险消除,战争进程和谈判对市场的实际影响在减弱,未来影响市场的关键变量是真实的通航量。海峡通航中断的时间在拉长,经济和流动性的不确定性仍在积累,空头回补的普遍反弹后,市场还会缩圈聚焦,而不是扩散。缩圈的四个方向包括AI硬件、资源、周期涨价和红利,这四条仅存的仍在趋势之上的线索中,预期差主要存在于国产AI硬件和周期涨价环节。配置上,围绕中国优势制造继续聚焦。以中国优势制造定价权的重估为基础,以化工、有色、电力设备、新能源为主。此外,建议继续增配一些低估值品种,重点关注券商、保险。

03

兴业证券-拥抱景气的统一战线正在建立(张启尧等;2026-4-12)

当前结构重于仓位,自下而上选股有效性将逐渐增强,拥抱景气的统一战线正在建立。随着美伊进入实质性谈判阶段,A股短期定价风险偏好修复带来的超跌反弹,但由于谈判仍有反复风险,市场对后续修复的持续性和弹性的担忧仍在。但在结构上,我们认为,后续市场定价的主要矛盾将从外部地缘风险向内部景气线索转变。后续自下而上的景气线索将逐渐替代自上而下的地缘宏观影响,成为市场定价的主要矛盾。外部扰动难以打断市场对景气方向的追逐,拥抱景气的统一战线正在建立,内部景气反而将成为后续抵御外部扰动的最优“避风港”。因此,当下结构重于仓位,随着自下而上选股的有效性逐渐增强,后续更重要的是“以我为主”把握结构。基于工业企业盈利、年初以来盈利一致预期变动、以及本土机构投资者调查结果,三大维度把握后续景气线索:(一)工业企业盈利:TMT、有色、化工、非金属有望景气加速,煤炭、石油天然气、造纸、橡胶塑料、食品制造、纺服等有望边际改善;(二)年初以来盈利一致预期变动:国产算力、AI中下游、医药、军工机械、部分资源品(有色、化工、钢铁、建材)、可选消费、券商等绩优行业受本轮外部冲击影响较大;(三)算力链、先进制造与上游资源一季报景气共识较强。

04

银河证券-市场矛与盾,原油定乾坤(杨超;2026-4-12)

美伊冲突走势尚未完全明朗,霍尔木兹海峡仍是争端的焦点。在不能排除后续走势的反复性与不确定性的情况之下,仍需重点关注原油价格走势对市场情绪和交易结构的影响。美伊冲突爆发后,油价上涨带动全球交易线索转向通胀逻辑,美联储降息预期降温,进而收紧全球流动性、压制风险偏好,对权益市场估值形成系统性压力。同时,高油价对产业链成本具有传导作用,并进一步强化能源替代逻辑。随着冲突双方持续博弈,地缘不确定性将主导油价走势,油价高位强化通胀交易逻辑,能源替代与防御性板块或再度占优;而若后续冲突缓和预期下油价震荡回落,宽松预期回升,则有利于成长股行情修复。配置机会:关注一,反复博弈中仍可关注能源及替代性需求板块,关注煤炭、煤化工、新能源、航运港口、油气等;关注有色金属(贵金属、小金属)板块的修复空间。关注二,防御性资产,金融(银行)、公用事业、交通运输等。关注三,科技创新与自主可控板块,关注电力设备、储能、存储、半导体、算力、通信设备等。消费板块关注农林牧渔、食品饮料、家用电器等方向。若后续冲突出现缓和信号,可重点布局前期超跌板块的修复机会。

05

开源证券-“二次点火”成长,左侧中最大布局机会(韦冀星;2026-4-12)

从当前景气预期的结构来看,与财报Δg的方向基本吻合——一级行业中,电力设备、传媒行业具备加速成长且景气预期向上的特征;二级行业中,能源金属、电网设备、游戏、其他电子、航空机场等方向是“二次点火型”成长资产。冲突最坏定价阶段可能正在过去,左侧可以开始尝试进攻布局,但不宜过度激进,而科技成长仍是最值得重视的方向,其中“二次点火式”成长或弹性最大。(1)成长仍然是本轮最强主线,但投资思路要发生变化:ΔG+利润再分配。重点关注:电力资本(电力设备、能源金属、电网设备)、算力资本(存储、半导体、机器人、液冷)、平台应用(港股互联网、传媒、游戏)、创新药;(2)我们强调2026年高股息优于2025年,关注考虑了ΔG的高股息:煤炭、保险、传媒、石化、交运;(3)地产价格潜在触底后的“期权”品种:资产负债表企稳带动的可选消费、服务性消费复苏(高端商业物业、户外体育、旅游、酒店餐饮等)。

06

中银证券-在无解处纠缠,在主线中胜出(王君等;2026-4-12)

市场面对新变量时,往往会面临显著的适应性困难,且无法跳出就无解问题做配置的同一约束,资产定价陷入无解的叙事噪音,忽视有解主线。换言之,当市场把大量注意力投向一个短期没有明确答案的问题时,资产定价往往容易陷入叙事噪音,而非回归更具确定性的主线。市场越是沉迷于对无解问题进行高频博弈,越容易偏离真正能够产生超额收益的方向。站在当前时点,我们认为这恰恰是市场讨论重心出现偏移的典型表现。科技板块已经在产业趋势、业绩预期与资金定价三重共振下持续创出新高,而市场仍在围绕中东局势展开高频争论,这本身就说明,很多投资者仍然停留在用地缘风险解释一切、用宏大不确定性覆盖一切的旧框架中,却忽略了当下真正具备持续定价能力的主线并不在中东,而在科技。对于A股而言,决定中期方向的关键变量,未必是一个短期内不断扰动、且难以形成稳定交易结论的地缘事件,而是科技产业趋势是否仍在强化、产业映射是否仍在扩散、以及市场风险偏好是否仍愿意为“确定性的景气成长”支付溢价。某种意义上说,科技持续新高本身就是答案。

07

国金证券-当波动下降后(牟一凌等;2026-4-12)

市场状态:波动率下降+资产价格共振修复。尽管市场对油价的波动性呈现不敏感,但能源仍然是核心的矛盾。关注高能源价格中枢下:国内顺价与补库空间。3月国内PPI的回暖更多受到“输入性通胀”的推动,能源、化工和金属链对PPI环比上涨的合计贡献在70%以上。市场波动下降后,能源相关资产反而更加重要。解决能源的矛盾才是真正的韧性资产,能源在全球GDP中的占比抬升是大概率事件。同时,高能源价格中枢下企业的合意库存可能需要更高,低库存与内外价差下,中国企业补库的开启值得关注。我们做如下推荐:一是全球步入能源补库周期中新旧能源有望迎来共振(油、油运、煤炭,锂电、风光、储能),以及围绕油价传导的化工板块;二是美元幻境逐步退却后,大宗商品金融属性的回摆叠加需求复苏的铜、铝、金;三是中国制造业的重估:机械设备,在中国制造成为全球压舱石时,出口的持续超预期和资金回流,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会:旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

08

中泰证券-美伊局势缓和之后:是否持续?未来或如何演绎?(徐驰等;2026-4-12)

美伊局势出现实质性缓和信号,全球资产风险偏好回暖。尽管本周双方宣布短暂停火并开放霍尔木兹海峡,但是双方立场,诉求的差异意味着和谈和战争完全结束依然有较大的阻力。尽管短期美伊冲突的烈度与节奏仍存在不确定性,且反复扰动市场,但从中长期视角来看,安全诉求的系统性抬升已成为各国政策的核心变量之一。不论冲突是否缓和,其带来的中长期影响具备确定性。投资建议:一、短期博弈反弹,关注两类资产:一是受益于美元弱化预期的黄金/有色金属;二是具备高股息与估值修复空间的港股红利与恒生科技。二、中期布局安全资产,聚焦海外安全需求外溢。重点推荐:新能源:光伏、风电、储能、电力设备;材料与装备:煤化工、小金属、光纤光缆、工程机械。三、区域基建主题,关注中东油气管线机会:沙特、阿联酋等国有望强化沙漠油气管道建设,建议关注基建工程与管道类公司的主题性机会。四、能化板块中期高油价支撑,调整后仍可持有:石油化工指数呈“提前炒预期”特征,当前冲突缓和后预期有所修正,但中期油价偏高位运行逻辑未变。

09

诚通证券-美伊双方达成脆弱停火,市场情绪有所修复(邢曙光;2026-4-11)

目前美伊局势已从全面军事对抗,转为巴基斯坦斡旋下的脆弱临时停火,并即将开展首轮谈判。4月中下旬,美国航空母舰及其护航舰艇,以及调配的爱国者导弹防御系统等将抵达中东。以色列持续袭击黎巴嫩真主党武装是否继续扰动局势仍有待观察。叠加随着股市反弹进入压力位,后续若美伊谈判进程不及预期,则市场仍有回落并检验3月底低点的可能。配置层面,聚焦业绩确定性,反弹阶段继续围绕超跌品种及高景气板块布局,若谈判破裂则增配高股息板块。业绩披露阶段,建议继续关注产业链年报与一季报高确定性的AI算力硬件及上游涨价材料,关注受益国产替代的半导体设备、芯片与材料,关注创新药上游CXO龙头。高景气板块方面,继续关注锂电板块,4月中国锂电(储能+动力+消费)市场排产环比增7.3%。若美伊谈判进展受阻、市场情绪再次回落,则关注国有大型银行以及高油价受益品种。

10

东吴证券-以油价观今昔:70年代与当下市场(陈刚等;2026-4-12)

复盘历史与当下,70年代两次石油危机与 2022 年以来的油价走势呈现节奏相近的“两段式上涨”,均由地缘冲突驱动,且油价中枢抬升,但当前替代能源发展等因素决定不会复刻70年代暴涨,整体或呈现中枢温和抬升格局。往后看,本轮油价上台阶后,可参考1979-1980年第二轮滞胀时期的美日资产,彼时优质产业资产成功穿越周期。结合当前宏观格局与产业优势,核心聚焦两条中期主线:一是泛新能源及电力基础设施建设,储能、风电、光伏、锂电、电网等板块景气向好;二是具备业绩支撑的AI相关板块,借鉴美股半导体穿越滞胀的经验,关注存储、先进制程、光通信、半导体设备材料等核心赛道。短期来看,当前市场风险偏好的底部支撑已明显增强,从风险收益比角度看,现阶段已进入积极布局的窗口期,配置思路应聚焦于超跌幅度充分、同时具备扎实中期景气支撑的主线品种。

风

鸣

晓

著

★

免责声明:本文内容根据市场公开信息整理,不代表本人或本公众号观点,也不构成任何投资建议,依据或使用本内容造成的任何后果,本人及公众号不承担任何责任。文中整理内容源于网络公开信息,如有版权问题请联系作者删除!

发表评论

发表评论: