研报速递

研报速递

在资本市场稳步上行与 “买方投顾” 理念深度渗透的双重驱动下,2025 年证券行业投资咨询(投顾)业务迎来爆发式增长,行业整体呈现规模扩容、头部集中、结构分化的鲜明格局。同时,财富管理业务加速从传统代销向以资产配置为核心的买方服务模式转型,人工智能技术与专业人才队伍成为行业竞争的核心抓手。本文结合 Wind 数据及券商财报,从业务规模、格局分化、转型路径及竞争新变量等维度,深度剖析 2025 年证券行业投顾业务发展全貌。

一、投顾业务高速增长,头部梯队格局重塑

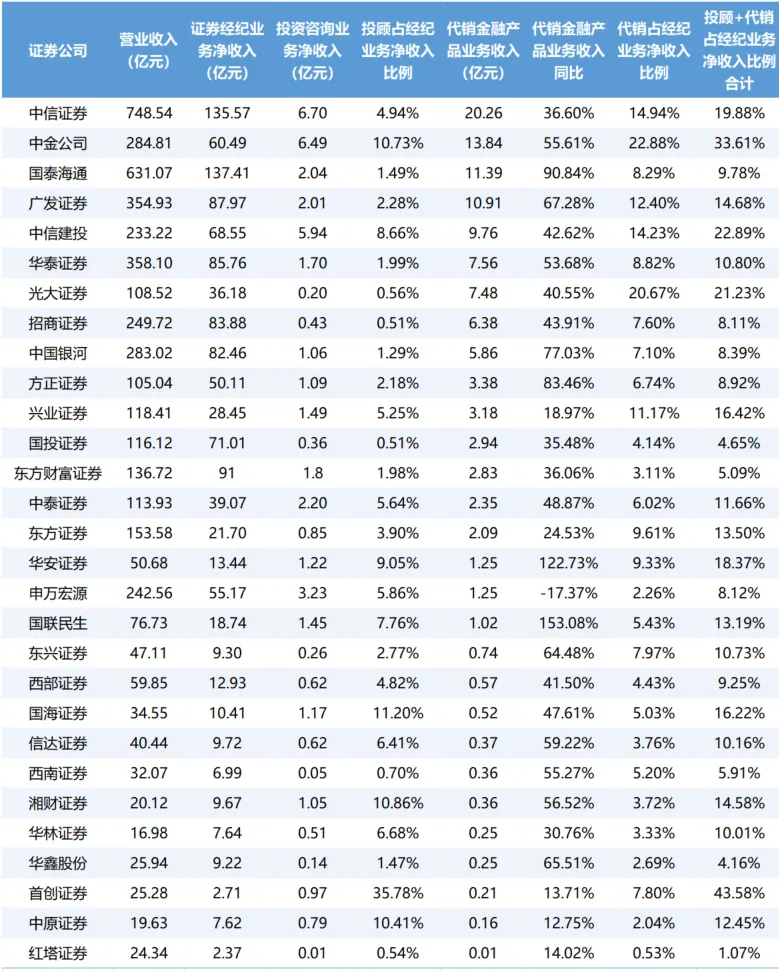

2025 年,29 家已披露财报的 A 股券商投顾业务净收入合计达 46.46 亿元,同比大幅增长 43.38%,且 25 家券商实现收入正增长,行业整体增长动能强劲。从收入规模看,头部券商形成清晰梯队,中信证券、中金公司、中信建投稳居第一梯队,中小券商则凭借差异化路径实现突破。

(一)头部券商座次更迭,第一梯队竞争白热化

第一梯队中,中信证券以 6.70 亿元投顾净收入反超中金公司登顶,同比增长 32.23%;中金公司以 6.49 亿元退居第二,同比增长 17.26%;中信建投以 5.94 亿元位列第三,形成三足鼎立的核心格局。第二梯队则由申万宏源(3.23 亿元)、中泰证券(2.20 亿元)、国泰海通(2.04 亿元)、广发证券(2.01 亿元)组成,四家券商投顾收入均超 2 亿元,成为行业中坚力量。

值得注意的是,头部券商内部增长分化显著。东方财富证券以 14 倍的投顾收入增速领跑,2025 年投顾净收入达 1.8 亿元;华泰证券、湘财证券、华安证券、首创证券同样实现翻倍式增长,同比分别增长 154.74%、183.78%、102.55%、110.92%,至 1.7 亿元、1.05 亿元、1.22 亿元、0.97 亿元。反观部分头部券商,中国银河以 1.06 亿元投顾净收入成为营收超 200 亿元的头部券商中唯一负增长的机构,同比下滑 26.32%;西南证券、兴业证券、红塔证券也出现收入下滑,同比分别下降 0.41%、13.31%、52%,反映出头部券商在投顾业务转型中的节奏差异。

(二)业务占比偏低,中小券商凸显差异化价值

尽管投顾业务收入实现高增长,但整体占比仍处于低位。2025 年 29 家券商投顾净收入占营收比例均值仅为 1.49%,营收超 200 亿元的头部券商中,中信建投(2.55%)、中金公司(2.28%)、申万宏源(1.33%)占比位居前三,其余头部券商占比均在 1% 以下。

反观中小券商,投顾业务占比优势凸显。湘财证券以 5.22% 的投顾收入占营收比例位居榜首,中原证券(4.04%)、首创证券(3.84%)、国海证券(3.37%)、华林证券(3.01%)、华安证券(2.40%)等中小券商占比均超 2%,投顾业务成为其营收增长的核心引擎,也印证了中小券商在细分领域的差异化竞争能力。

二、财富管理转型深化,从代销到资产配置的模式跃迁

2025 年,证券行业财富管理业务的核心转型方向,是从传统的产品代销向以资产配置为核心的买方投顾模式升级,金融产品保有规模、投资者盈利占比等指标成为券商考核的核心标准,多家券商业务数据彰显转型成效。

(一)金融产品保有规模持续扩容,头部券商领跑

截至 2025 年末,多家券商金融产品保有规模突破千亿大关,头部优势进一步凸显。中信证券金融产品保有规模超 8000 亿元,稳居行业首位;中金公司金融产品保有规模连续六年正增长,达 4600 亿元;中信建投金融产品规模突破 4100 亿元,同比增长 60.27%;广发证券代销金融产品保有规模超 3700 亿元,同比增长 42.65%。

从细分数据看,买方投顾业务成效显著。中金公司买方投顾产品保有规模达 1300 亿元,创历史新高;光大证券聚焦买方投顾服务,打造 “组合类、资讯类、工具类” 三大产品体系,2025 年服务客户资产突破 1000 亿元,收入同比增长 157%,基金投顾规模同比增长 133.62%,投资者盈利占比突破 92%,平均保有天数达 354 天,充分体现买方投顾模式下的客户价值提升。

(二)投顾 + 代销组合占比分化,头部与中小券商路径迥异

将投顾收入与代销金融产品收入合并计算,2025 年 29 家券商该组合收入占经纪业务净收入比例均值为 13.36%,且不同体量券商呈现显著分化。

首创证券以 43.58% 的组合占比位居榜首,中金公司(33.61%)、中信建投(22.89%)、光大证券(21.23%)均超 20%,凸显其专业资产配置服务能力。而国泰海通、中国银河、申万宏源、招商证券等头部券商该组合占比不足 10%,低于行业平均水平,反映出头部券商更依赖传统代销的规模优势,投顾业务转型节奏相对滞后。

从业务结构看,16 家营收超 100 亿元的头部券商中,除申万宏源、中信建投、东方财富、中泰证券外,其余 12 家投顾收入均不及代销的 50%,招商证券、光大证券等投顾收入更是不足代销的 10%;而 13 家营收 100 亿元以下的中小券商中,9 家实现投顾收入超过代销,中原证券、首创证券、湘财证券等投顾收入甚至达到代销的数倍,中小券商凭借精准的客户定位与差异化服务,走出了与头部券商不同的财富管理转型路径。

三、科技赋能与队伍建设双轮驱动,投顾业务迈入进阶新阶段

2025 年,人工智能技术从辅助工具升级为财富管理转型的核心引擎,同时专业投顾人才队伍建设成为行业竞争的基石,“科技 + 人才” 双轮驱动成为证券行业投顾业务发展的鲜明特征。

(一)AI 深度融入业务流,打造 “人 + 数智” 双驱动模式

华泰证券凭借 AI 原生应用 “AI 涨乐” APP 实现投顾业务高增长,公司聚焦交易场景,构建分级主理人队伍与特色产品矩阵,通过 AI 工具集赋能投顾展业,精准匹配客户资产配置需求。中金公司将 AI 融入投顾全工作流,上线问答形态和智能体形态的投顾助手,多端覆盖业务流程,并明确 2026 年将持续推进 “人 + 数智” 双驱动模式。

中信建投自主打造 “信谛听(DeepTiming)AI 智数平台”,以 AI 技术为核心,为不同层级客户提供智能投研策略研发与验证工具,通过连接客户、赋能员工驱动业务增长。AI 技术的深度应用,不仅提升了投顾服务的效率,更实现了客户需求的精准匹配,成为券商投顾业务差异化竞争的重要抓手。

(二)人才队伍建设夯实基础,特色服务体系凸显竞争力

专业投顾人才是买方投顾转型的核心支撑。2025 年,多家券商持续加码投顾队伍建设,广发证券拥有 4800 余名证券投资顾问,华泰证券登记投资顾问人数达 3906 人,头部券商人才储备优势显著。

中小券商则通过特色服务体系打造核心竞争力。中信建投创新建立 “1 家总部普惠中心 + 3 家区域分中心” 的数字普惠服务架构,已覆盖中小投资者 616 万户;湘财证券设立明星投顾工作室,以 “专业投顾 + 深度陪伴” 为服务核心,搭建产品、讲师、运营三大专业中心,通过专业化分工与高效协同强化总分联动赋能;首创证券、中原证券等则依托投顾业务的高占比,形成了 “投顾驱动 + 客户深度服务” 的业务生态,进一步巩固差异化优势。

四、总结与展望

2025 年,证券行业投顾业务在资本市场与政策理念的双重驱动下,实现规模与质量双提升,行业格局呈现 “头部集中、中小突围” 的鲜明特征。头部券商凭借资本与渠道优势,在金融产品代销领域占据主导,但投顾业务转型节奏分化明显;中小券商则以投顾业务为突破口,通过差异化定位与精准服务实现弯道超车。

同时,人工智能技术与专业人才的深度融合,正重塑投顾业务的竞争生态。未来,证券行业财富管理的核心竞争,将是科技精度、专业深度与人才温度的统一。对于头部券商而言,需加快投顾业务转型步伐,平衡代销规模与买方投顾服务能力;对于中小券商而言,应持续深化差异化竞争优势,依托 AI 技术与特色服务体系,提升客户粘性与长期价值。

随着买方投顾理念的持续渗透,以及 AI 技术的不断迭代,证券行业投顾业务将迈入智能化、专业化、精细化的新阶段。唯有坚持以客户利益为核心,兼顾科技赋能与人才建设,才能在行业变革中赢得长期发展的主动权,真正实现财富管理业务的高质量转型。

发表评论

发表评论: