研报速递

研报速递

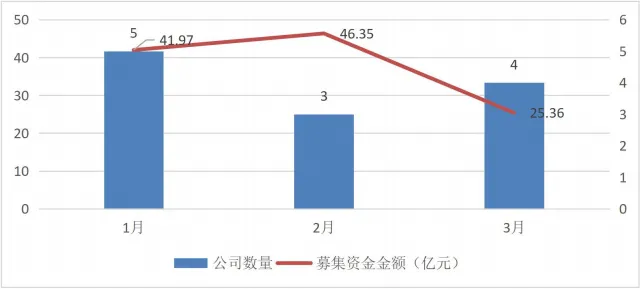

截止2026年03月31日,2026年第一季度上市公司可转债市场已完成上市12家的12支可转债,募集资金金额合计113.67亿元。

从发行审核来看,2026年第一季度上市公司可转债市场通过发审会审核14支,无被否,暂缓表决、取消审核事项,审核通过率100%,项目成功率100%。截止2026年03月31日,上市公司可转债市场在会审核42家,已披露可转债预案尚未获得证监会受理85家。

▌ 发行规模

截止2026年03月31日,2026年第一季度可转债发行市场已完成上市12家、募集资金金额合计113.67亿元。

第一季度国内A股可转债发行市场每月完成家数及募集资金金额情况

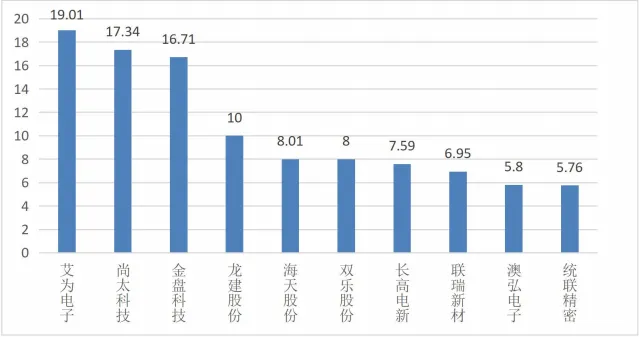

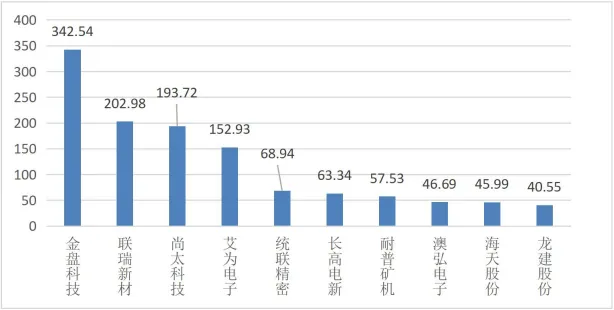

从募集资金金额来看,12家上市公司中募集资金金额最高为艾为电子,募集资金金额为19.01亿元;募集资金金额最低为祥和实业,募集资金金额仅为4.00亿元。

第一季度国内A股可转债发行市场募集资金金额情况(前十名)

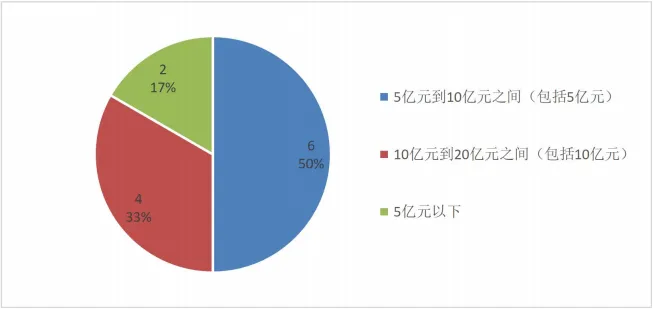

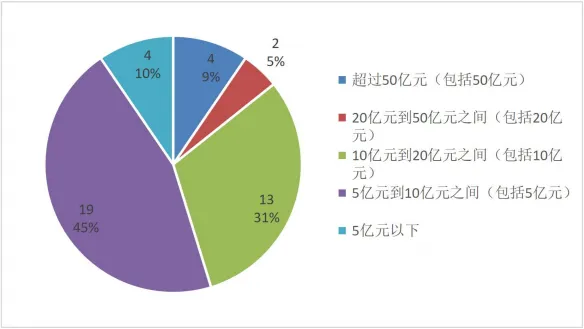

从募集资金金额区间来看,12家完成可转债发行的上市公司中,募集资金金额在10亿元到20亿元之间(包括10亿元)的上市公司共4家,5亿元到10亿元之间(包括5亿元)的上市公司共6家,5亿元以下的上市公司共2家。

第一季度国内A股可转债发行市场募集资金金额分布情况

▌ 板块分布

从上市公司板块来看,2026年第一季度可转债发行融资家数及金额最多的是科创板,融资家数4家,募集资金金额48.44亿元,平均募集资金金额12.11亿元。

第一季度国内A股可转债发行市场上市公司板块分布情况

▌ 区域分布

根据上市公司注册地统计,2026年第一季度合计有10个省(包括省级自治区、直辖市)完成了12家上市公司可转债项目,其中江苏省成功发行3家,位居第一。

第一季度全国省(直辖市)上市公司可转债发行家数排名

从地级市(区)来看,上海市闵行区、河北省石家庄市、海南省海口市、黑龙江省哈尔滨市、四川省成都市、江苏省泰州市、湖南省长沙市、江苏省连云港市、江苏省常州市、广东省深圳市、江西省上饶市、浙江省台州市,分别有1家。

第一季度全国地级市(区)上市公司可转债发行家数排名

▌ 行业分布

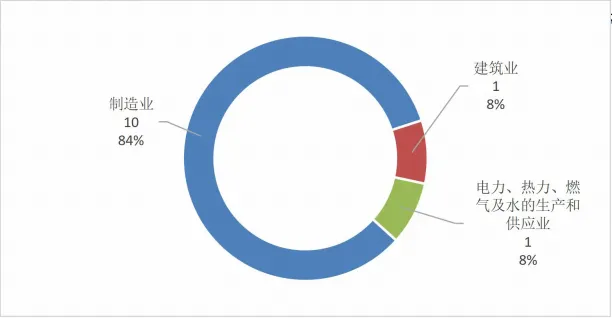

按证监会一级行业统计,2026年第一季度完成可转债发行的12家上市公司属于3个一级行业,其中,制造业有10家,建筑业、电力、热力、燃气及水的生产和供应业分别有1家上市公司完成可转债上市,位居前三。

按证监会二级行业统计,计算机、通信和其他电子设备制造业,电气机械和器材制造业,化学原料和化学制品制造业、专用设备制造业、非金属矿物制品业、土木工程建筑业、水的生产和供应业、铁路、船舶、航空航天和其他运输设备制造业分别有4家,2家,1家上市公司完成可转债发行。

第一季度国内A股可转债发行市场上市公司一级行业分布情况

▌ 企业性质分布

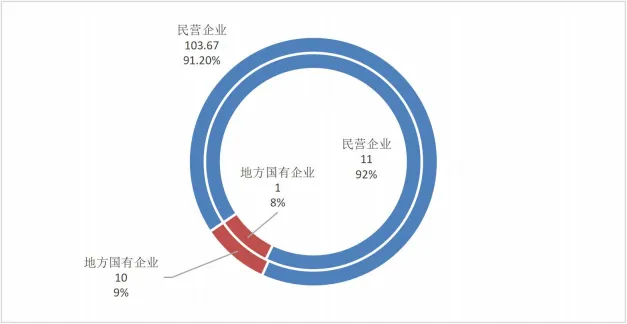

按照上市公司实际控制人分类统计,2026年第一季度完成可转债发行的12家上市公司中,地方国企、民营企业分别有1家、11家。主承销金额分别为10.00亿元和103.67亿元。

第一季度国内A股可转债发行市场上市公司企业性质分布情况

▌ 企业规模分布

按上市公司发行上市前一年扣非后净利润测算,12家上市公司中2024年扣非后净利润最高为尚太科技,扣非后净利润为80,855.43万元;2024年扣非后净利润最低为统联精密,扣非后净利润为7,160.03万元。

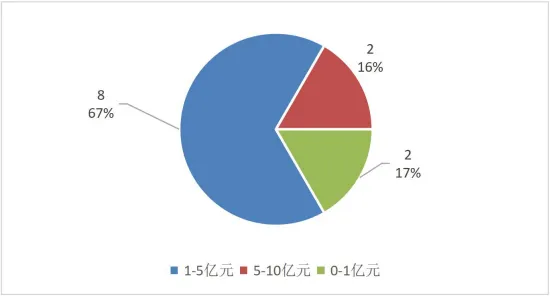

从上市公司扣非后净利润区间来看,扣非后净利润5-10亿元的上市公司共2家,扣非后净利润1-5亿元的上市公司共8家,扣非后净利润0-1亿元的上市公司共2家。

第一季度国内A股可转债发行市场上市公司净利润分布情况

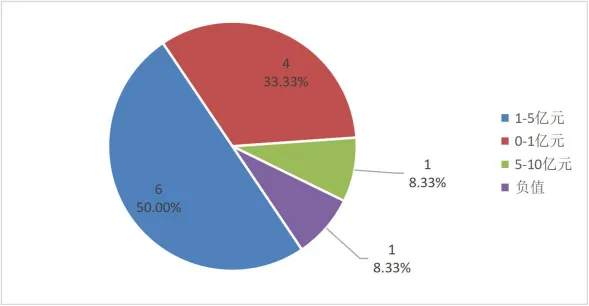

按上市公司发行上市前三年扣非后平均净利润测算,12家上市公司中平均扣非后净利润最高为尚太科技,扣非后净利润为9.34亿元;扣非后净利润最低为艾为电子,扣非后净利润为-0.13亿元。从上市公司平均扣非后净利润区间来看,扣非后净利润5-10亿元的上市公司共1家,扣非后净利润1-5亿元的上市公司共6家,扣非后净利润0-1亿元的上市公司共4家,扣非后净利润为负值的上市公司共1家。

第一季度国内A股可转债发行市场上市公司平均净利润分布情况

从上市公司市值来看,以2026年03月31日收盘价测算,12家上市公司中市值最高为金盘科技,市值高达342.54亿元;市值最低为双乐股份,市值仅为27.93亿元。从上市公司市值区间来看,市值100-500亿元的上市公司共4家,市值50-100亿元的上市公司共3家,市值50亿元以下的上市公司共5家。

第一季度国内A股可转债发行市场上市公司市值情况(前十名)

第一季度国内A股可转债发行市场上市公司市值分布情况

▌ 审核通过率

2026年第一季度共有14家可转债公司提交发审会审核,均获发审会通过,无撤回,被否,暂缓表决、取消审核,审核通过率100%。

▌ 项目成功率

除被否外,在实际工作中可能存在项目审核期间撤回以及审核通过后上市公司终止申请的情形。

2026年第一季度,国内A股市场无撤回可转债发行申请,国内A股可转债发行市场的项目成功率为100.00%。

截止2026年03月31日,交易所在会审核的上市公司可转债发行项目合计42单,其中已出具反馈意见回复的上市公司可转债发行项目1单,已受理41单,中止审查1单。

第一季度国内A股可转债发行市场中止审查情况

▌ 计划募资规模

截止2026年03月31日,中国证监会在会审核的42单上市公司可转债发行项目计划募集资金规模合计673.90亿元。

第一季度国内A股可转债发行市场计划募集资金金额情况(前十名)

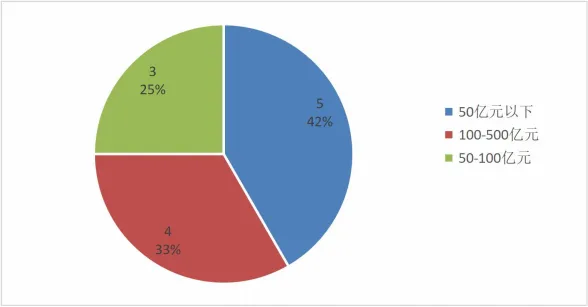

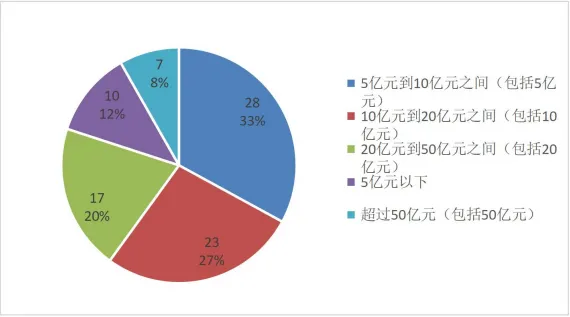

从计划募集资金金额区间来看,证监会在会审核的上市公司可转债发行项目42单中,计划募集资金金额超过50亿元(包括50亿元)的上市公司共有4家,20亿元到50亿元之间(包括20亿元)的上市公司共2家,10亿元到20亿元之间(包括10亿元)的上市公司共13家,5亿元到10亿元之间(包括5亿元)的上市公司共19家,5亿元以下的上市公司共4家。

第一季度国内A股可转债计划募集资金金额分布情况

▌ 板块分布

从上市公司板块来看,证监会在会审核发行融资家数及金额最多的是创业板,融资家数21家,募集资金金额172.89亿元,平均募集资金金额8.23亿元。

第一季度国内A股可转债发行市场上市公司板块分布情况

▌ 区域分布

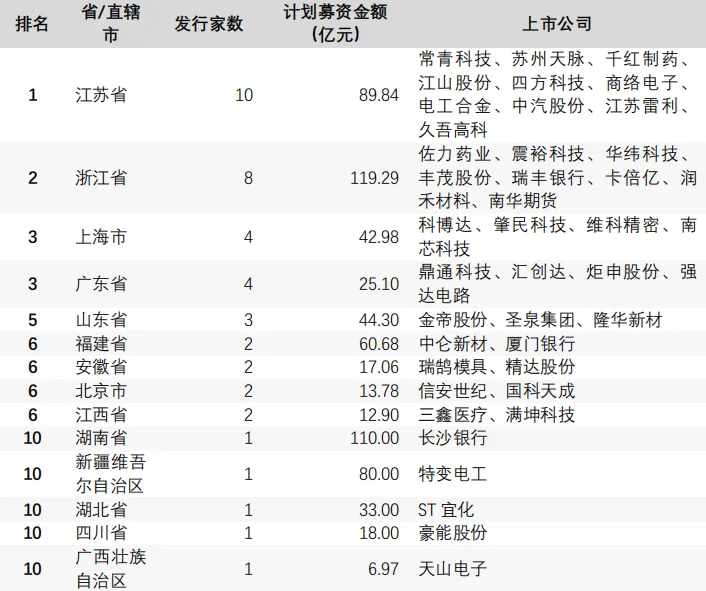

根据上市公司注册地统计,2026年第一季度合计有14个省(包括省级自治区、直辖市)在会审核42单可转债项目,其中江苏省,浙江省,上海市、广东省分别计划发行10,8,4家,位居前三。

第一季度全国省(直辖市)上市公司可转债发行家数排名

从地级市(区)来看,浙江省宁波市有4家上市公司在会审核,位居第一。

第一季度全国地级市(区)上市公司可转债发行家数排名

▌ 行业分布

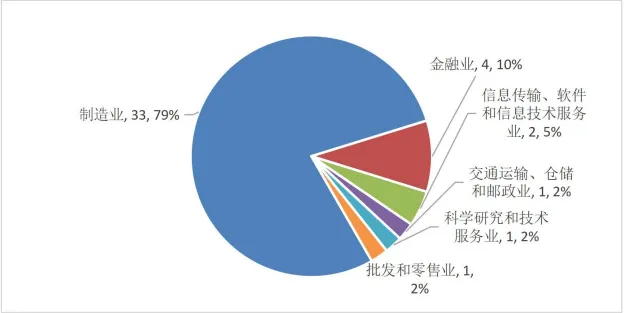

按证监会一级行业统计,2026年第一季度可转债在会审核的42家上市公司属于6个一级行业,其中,制造业,金融业,信息传输、软件和信息技术服务业分别有33家,4家,2家上市公司在会审核,位居前三。按证监会二级行业统计,计算机、通信和其他电子设备制造业,化学原料和化学制品制造业,汽车制造业分别有7家,6家,4家公司在会审核,位居前三。

第一季度国内A股可转债发行市场上市公司行业分布情况

▌ 企业性质分布

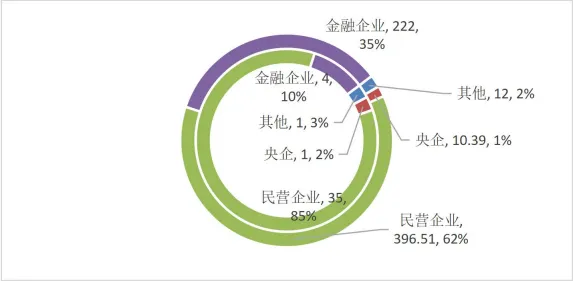

按照上市公司实际控制人分类统计,2026年第一季度证监会在会审核42家公司中,央企、金融企业、民营企业及其他分别有1家、4家、35家、1家。计划募集资金分别为10.39亿元、222.00亿元、396.51亿元和12.00亿元。

第一季度国内A股可转债证监会在会审核上市公司企业性质分布情况

截止2026年03月31日,上市公司披露可转债预案85单,计划募集资金规模1,636.42亿元。

▌ 计划募资规模

截止2026年03月31日,上市公司披露的85单可转债发行项目计划募集资金规模合计1,636.42亿元。

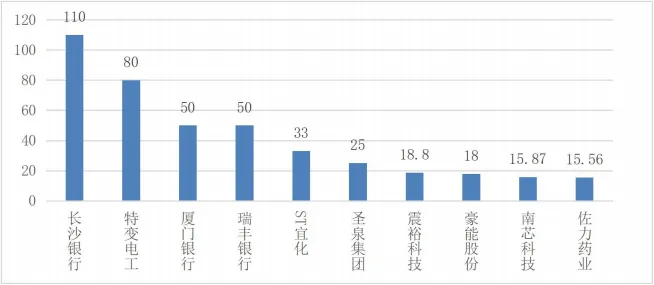

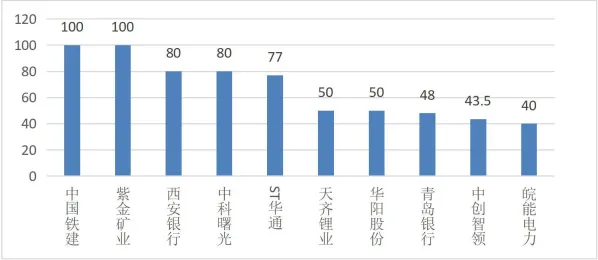

从计划募集资金金额来看,85家上市公司中计划募集资金金额最高为中国铁建、紫金矿业,募集资金金额为100.00亿元;募集资金金额最低为泰嘉股份,募集资金金额仅为2.00亿元。

第一季度国内A股可转债发行市场募集资金金额情况(前十名)

从计划募集资金金额区间来看,85家披露了可转债预案的上市公司中,计划募集资金金额超过50亿元(包括50亿元)的上市公司共有7家,20亿元到50亿元之间(包括20亿元)的上市公司共17家,10亿元到20亿元之间(包括10亿元)的上市公司共23家,5亿元到10亿元之间(包括5亿元)的上市公司共28家,5亿元以下的上市公司共10家。

第一季度国内A股可转债发行市场募集资金金额分布情况

▌ 板块分布

从上市公司板块来看,2026年第一季度披露了可转债预案家数及金额最多的是上交所主板,融资家数28家,计划募集资金金额801.28亿元,平均募集资金金额28.62亿元。

第一季度国内A股可转债披露预案公司板块分布情况

▌ 区域分布

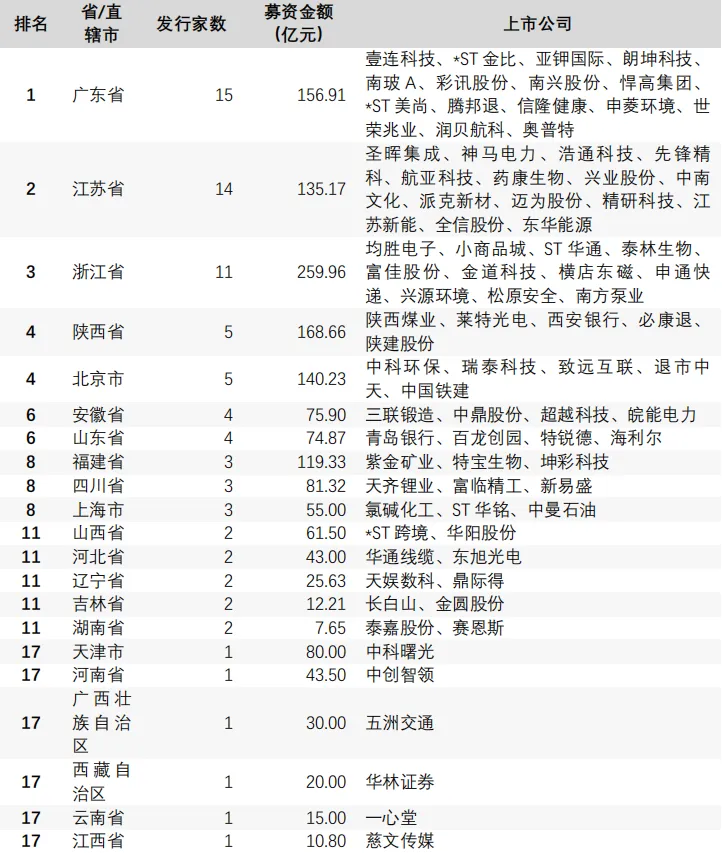

根据上市公司注册地统计,2026年第一季度合计有22个省(包括省级自治区、直辖市)的85家上市公司披露了可转债预案,其中广东省,江苏省,浙江省分别披露了15,14,11家,位居前三。

第一季度全国省(直辖市)上市公司可转债披露预案家数排名

从地级市(区)来看,广东省深圳市有8家,4家,3家上市公司披露了可转债预案,位居第一。

第一季度全国地级市(区)上市公司可转债披露预案家数排名

▌ 行业分布

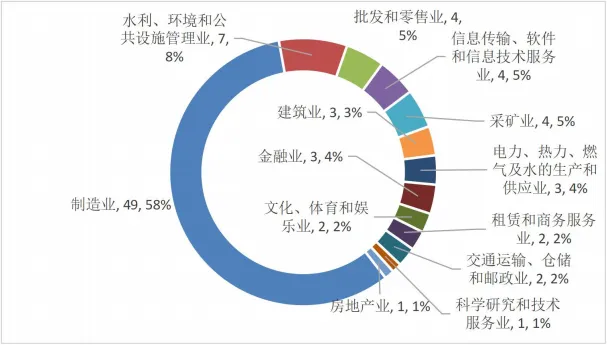

按证监会一级行业统计,2026年第一季度披露了可转债预案的85家上市公司属于13个一级行业,其中,制造业,水利、环境和公共设施管理业,批发和零售业、信息传输、软件和信息技术服务业、采矿业分别有49家,7家,4家上市公司披露了预案,位居前三。按证监会二级行业统计,化学原料和化学制品制造业,电气机械和器材制造业、计算机、通信和其他电子设备制造业、专用设备制造业,生态保护和环境治理业分别有7家,6家,5家上市公司披露了可转债预案,位居前三。

第一季度国内A股可转债披露预案上市公司一级行业分布情况

▌ 企业性质分布

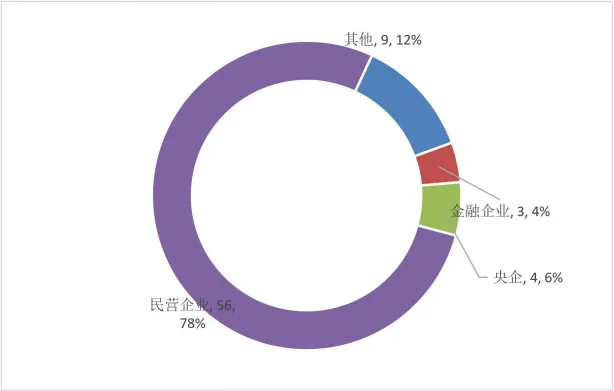

按照上市公司实际控制人分类统计,2026年第一季度披露了可转债预案的85家上市公司中,央企、金融企业、民营企业及其他分别有4家、3家、56家、9家。

第一季度国内A股可转债发行市场上市公司企业性质分布情况

01 已发行上市排名

▌ 发行家数

按已完成发行上市家数计算,2026年第一季度共8家保荐机构完成了12支可转债项目,其中国金证券以完成3家的成绩位居第一;浙商证券和中信建投以2家的成绩位居第二位。

第一季度国内A股可转债发行家数排名

注1:联合保荐按1/N计算。

从市场集中度来看,排名第一的保荐机构国金证券的市场占有率高达25%,前5家保荐机构合计市场占有率100%,市场向集中度较高。但考虑到规模与传统优势,券商新势力的加入无疑让可转债市场出现了新的竞争。

第一季度国内A股可转债发行市场券商集中度

▌ 主承销金额

按已完成发行的家数计算,12家可转债上市公司共募集资金金额113.67亿元,共有11家主承销商参与了承销工作。其中中信建投以承销27.02亿元名列前茅,浙商证券,国金证券分别以24.71亿元和16.06亿元分别位居第二、三位。

从市场集中度来看,主承销商中信建投的市场占有率为23.77%,前5家承销82.33亿元,市场占有率达到72.43%,前10家承销商承销109.67亿元,合计市场占有率为96.48%。可转债承销市场的集中度较高,且市场呈现出寡占型市场的初步势态。

第一季度国内A股可转债发行主承销金额排名

注1:联合主承销商按1/N计算

2026年第一季度,12家发行可转债的上市公司募集资金平均值为9.47亿元。其中,募集资金金额最大的为中信建投承销的艾为电子,募集资金金额高达19.01亿元;最小的为中金公司保荐承销的祥和实业,募集资金金额为4.00亿元。

第一季度国内A股可转债发行募集资金金额排名

不同募集资金金额区间下券商排名如下:

第一季度国内A股可转债发行主承销商各募集资金区间排名

注1:联合主承销商家数和金额均按1/N计算

▌ 区域

根据上市公司注册地统计,如前所述,江苏省成功发行3上市公司完成可转债发行,位居前二。

在完成可转债发行项目最多的江苏省浙商证券、国泰海通、国金证券保荐1家,位居区域第一。

第一季度国内A股可转债发行市场江苏省券商排名

由上,从区域竞争格局来看,各家投行并未在区域形成领先优势,区域市场非常分散。以保荐家数位居第一的国金证券为例,完成的上市公司客户分布在江苏省、江西省、广东省(1家),(1家),(1家)等3个省(市)。

第一季度券商可转债发行客户区域分布图(前三位券商)

▌ 行业

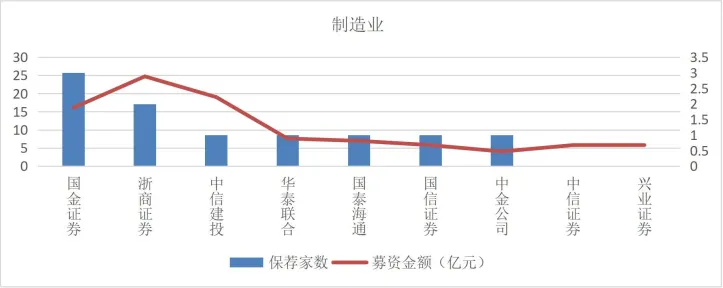

按证监会一级行业统计,如前所述制造业系2026年第一季度上市公司可转债发行活动最活跃的行业。在制造业10家上市公司中,国金证券保荐3家,位居第一,浙商证券,中信建投、华泰联合、国泰海通、国信证券、中金公司各保荐2家,1家,位居第二、第三;按证监会二级行业统计,计算机、通信和其他电子设备制造业系2026年第一季度上市公司可转债发行活动最活跃的行业,国金证券保荐2家,位居第一,中信建投、国泰海通,[此处无数据!]各保荐1家,[此处无数据!]家,位居第二、第三。

第一季度国内A股可转债发行市场制造业行业下券商排名

进一步分析二级子行业,未能有券商保荐某二级行业的家数超过4家(含),亦未发现各家券商在细分行业的优势地位,或许可以在一定程度上认为,国内各家券商承做的项目并不具备明显的行业分工属性。

▌ 企业性质

1家地方国有企业中,中银国际参与1家公司的保荐,位居第一。具体情况如下表:

第一季度券商完成民营企业上市公司可转债发行情况

注1:联合主承销商家数和金额均按1/N计算

11家民营企业中,国金证券参与3家公司的保荐,位居第一,中信建投、浙商证券和华泰联合、国泰海通、中金公司、国信证券分别位居第二、三位。具体情况如下表:

第一季度券商完成民营企业上市公司可转债发行情况

注1:联合主承销商家数和金额均按1/N计算

▌ 企业规模

A、上市公司扣非后净利润维度

按上市公司发行上市前一年扣非后净利润测算,12家上市公司中前一年扣非后净利润最高为国信证券保荐的尚太科技,扣非后净利润为80,855.43万元;最低为国金证券保荐的统联精密,扣非后净利润为7,160.03万元。前一年扣非后净利润前十位上市公司中,浙商证券、中信建投、国金证券保荐2家,浙商证券、中信建投、国金证券参与联合主承销2家,表现突出。

第一季度国内A股可转债发行上市公司扣非后净利润前十位排名

按上市公司发行上市前三年扣非后平均净利润测算,12家上市公司中平均净利润最高为国信证券保荐的尚太科技,扣非后净利润为93,442.42万元;最低为中信建投保荐的艾为电子,扣非净利润为-1,349.97万元。前三年扣非后净利润均值前十位上市公司中,国金证券保荐3家,国金证券参与联合主承销3家,表现突出。

第一季度国内A股可转债发行上市公司扣非后平均净利润前十位排名

按上市公司发行上市前三年扣非后平均净利润测算,保荐家数3家及以上的1家券商中,国金证券在不同上市公司净利润区间的分布最为广泛,国信证券聚焦服务盈利较高的上市公司。

第一季度国内A股可转债发行上市公司扣非后平均净利润前十位排名

B、上市公司市值维度

以2026年03月31日收盘价测算,12家上市公司中市值最高为浙商证券保荐的金盘科技,市值高达342.54亿元;市值最低为浙商证券保荐的双乐股份,市值仅为27.93亿元。市值前十位上市公司中,国金证券证券保荐3家,国金证券参与联合主承销3家,表现突出。

第一季度国内A股可转债发行上市公司市值前十位排名

2026年第一季度上市公司可转债发行保荐家数3家及以上的1家券商中,浙商证券、中信建投、国泰海通、国信证券聚焦服务公司市值较高的上市公司,表现较好。

第一季度券商完成可转债发行上市公司市值不同分布区间统计

▌ 发行表现

以2026年03月31日收盘价测算,12家上市公司较可转债发行价格(面值100元)上涨12家,涨幅平均值为46.07%,其中,国泰海通保荐的联瑞新材,2026年03月31日可转债收盘价为208.65元/张,较可转债发行价格上涨108.65%,位居第一;中银证券保荐的龙建股份,2026年03月31日收盘价为132.76元/张,较可转债发行价格上涨32.76%,位居最末。

第一季度国内A股可转债收益率前十位排名

注1:可转债收益率=可转债收盘价/可转债发行价格-1。

第一季度券商完成可转债发行上市公司可转债收益率统计

注1:平均可转债收益率按可转债收益率简单算数平均计算。

以2026年03月31日上市公司股票收盘价测算,12家上市公司较发行时可转债转股价格上涨1家,下跌11家,涨(跌)幅平均值为-11.42%,其中,国泰海通保荐的联瑞新材,2026年03月31日股票收盘价为84.06元/股,较可转债转股价格上涨32.27%,位居第一;国金证券保荐的统联精密,2026年03月31日股票收盘价为42.59元/股,较可转债转股价格下跌-24.22%,位居最末。

第一季度国内A股可转债上市公司股价上涨前十位排名

注1:股票收益率=股票收盘价/发行时可转债转股价格-1。

第一季度国内A股可转债市场股票收益率为负值的上市公司

注1:股票收益率=股票收盘价/发行时可转债转股价格-1。

第一季度券商完成可转债发行上市公司股票收益率统计

注1:股票收益率=股票收盘价/发行时可转债转股价格-1。

▌ 发行费用

2026年第一季度,12家完成可转债发行的上市公司共支付发行费用合计13,404.34万元,发行费率为1.18%。12家上市公司的平均发行费用1,117.03万元,发行费用最高的为浙商证券保荐并承销的金盘科技,发行费用高达2,574.67万元;发行费用最低的为国金证券保荐并承销的澳弘电子,发行费用低至590.28万元。从发行费用前十位上市公司来看,浙商证券、中信建投、国金证券保荐2家,投行创收能力突出;从发行费用末五位上市公司来看,国金证券保荐2家、联合主承销2家,投行创收能力有待提高。

第一季度国内A股可转债发行上市公司发行费用前十位排名

第一季度国内A股可转债发行上市公司发行费用末五位排名

从发行费率来看,12家上市公司的平均发行费率为1.28%,发行费率最高的为中金公司保荐并承销的祥和实业,发行费率高达2.05%;发行费用最低的为中信建投保荐以及中信建投等多家联合主承销的艾为电子,发行费率低至0.79%。从发行费率前十位上市公司来看,国金证券保荐3家,位居券商第一。

第一季度国内A股可转债发行上市公司发行费率前十位排名

第一季度国内A股可转债发行上市公司发行费率末五位排名

2026年第一季度,12家完成可转债发行的上市公司共支付券商承销保荐费用合计10,889.12万元,承销保荐费率为0.96%;其中12家上市公司的平均承销保荐费用907.43万元,承销保荐费用最高的为浙商证券保荐的金盘科技,承销保荐费用高达2,361.63万元;承销保荐费用最低的为国泰海通保荐的联瑞新材,承销保荐费用低至424.53万元。12家上市公司承销保荐费率的平均值为1%,费率最高的为中金公司保荐的祥和实业,承销保荐费率1.42%,承销保荐费率最低的为中信建投保荐的海天股份,承销保荐费率0.60%。

11家券商中,浙商证券保荐的2家上市公司合计支付承销保荐费用高达3,041.63万元,位居第一;浙商证券保荐的2家上市公司平均支付承销保荐费用为1,520.82万元,位居第一,国信证券保荐的1家上市公司平均支付承销保荐费用为377.36万元,位居末位;中金公司保荐的1家上市公司平均支付承销保荐费用率1.42%,位居第一,国泰海通保荐的1家上市公司平均承销保荐费用率0.61%,位居末位。

第一季度券商完成可转债发行上市公司平均承销保荐率统计

▌ 审核通过率

2026年第一季度共有14家可转债公司提交发审会审核,其中14家获发审会通过,审核通过率100%。结合券商过会的可转债项目家数以及上会家数,在所有保荐机构中,国泰海通、华泰联合、中信证券各保荐一家。

第一季度上市公司可转债发行过会家数券商排名

▌ 项目周期

以披露可转债发行预案日期到通过发审会为统计标准,2026年第一季度可转债发行的平均过会时间为230.43天;其中,过会时间最长的为国泰海通保荐的玉禾田,过会时间为552天;过会时间最短的为华泰联合保荐的迪威尔,过会时间为132天。

第一季度上市公司可转债发行过会时间最快排名

第一季度上市公司可转债发行过会时间最慢排名

从披露可转债发行预案到发行上市来看,平均上市时间为459.67天;其中,上市时间最长的为中银证券保荐的龙建股份,上市时间为1202天;上市时间最短的为中信建投保荐的海天股份,上市时间为163天。

第一季度上市公司可转债上市时间最快排名

第一季度上市公司可转债上市时间最慢排名

截止2026年03月31日,2026年第一季度国内A股上市公司可转债发行市场已通过发审会审核但尚未取得核准文件、虽取得核准文件但尚未完成上市及在会审核状态的项目共有60单,其中60单披露了计划募集资金金额,合计864.10亿元。

▌ 已过发审会未完成发行

截止2026年03月31日,已通过发审会审核但尚未取得核准文件的可转债共9家,虽取得核准文件但尚未完成上市的上市公司共9家,18家上市公司的可转债计划募集资金总额190.20亿元,其中计划募集资金金额最高系西部证券保荐的宝钛股份,募集资金金额达35.00亿元,最低系国泰海通保荐的爱科科技,募集资金金额仅2.67亿元。计划募集资金金额前十位上市公司中,华泰联合保荐4家,大项目竞争优势明显。

第一季度上市公司可转债发行预计募集资金金额前十位排名

截止2026年03月31日,18家已通过发审会但未完成发行的上市公司中,华泰联合保荐4家,预计募集资金金额60.86亿元,位居第一。

第一季度上市公司可转债发行已过会待发行家数券商排名

▌ 在会审核

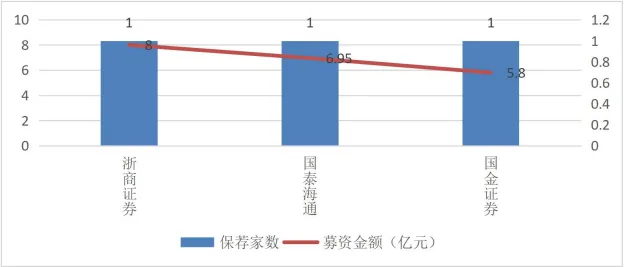

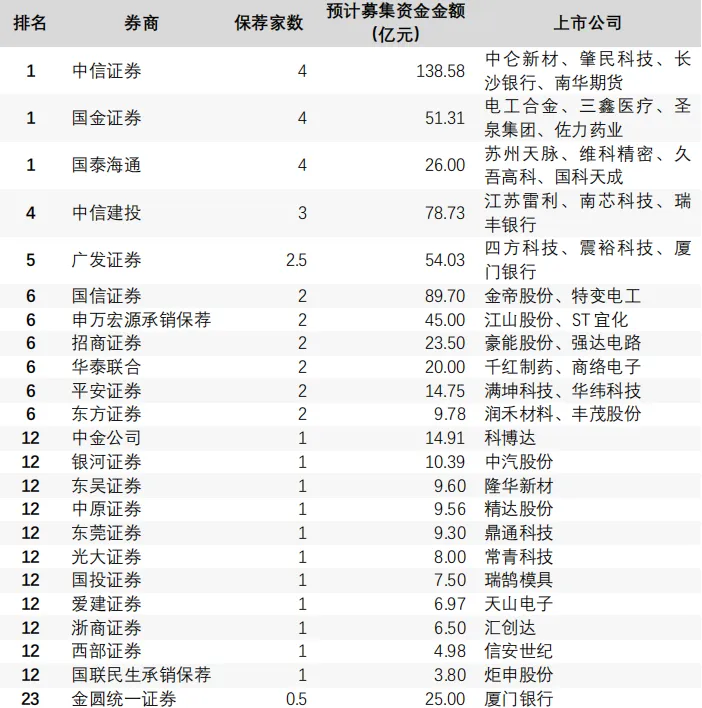

截止2026年03月31日,中国证监会已受理和反馈意见回复的上市公司可转债项目合计41单(不包括中止审查的卡倍亿),其中41单披露了计划募集资金金额,合计667.90亿元。其中计划募集资金金额最高系中信证券保荐的长沙银行,募集资金金额高达110.00亿元,最低系国泰海通保荐的久吾高科,募集资金金额3.04亿元。其中,中信证券、国泰海通、国金证券保荐4家,位居第一。

第一季度上市公司可转债发行预计募集资金金额前十位排名(在会审核)

截止2026年03月31日,41家在会审核的可转债中,中信证券、国泰海通、国金证券保荐4家,上市公司预计募集资金金额138.58亿元,家数遥遥领先。

表:2026年第一季度上市公司可转债发行在会审核家数券商排名

注1:联合保荐按1/N计算

-END-

季报 |交易金额增长4倍、上市公司并购重组市场迎来新一波热潮

发表评论

发表评论: