研报速递

研报速递

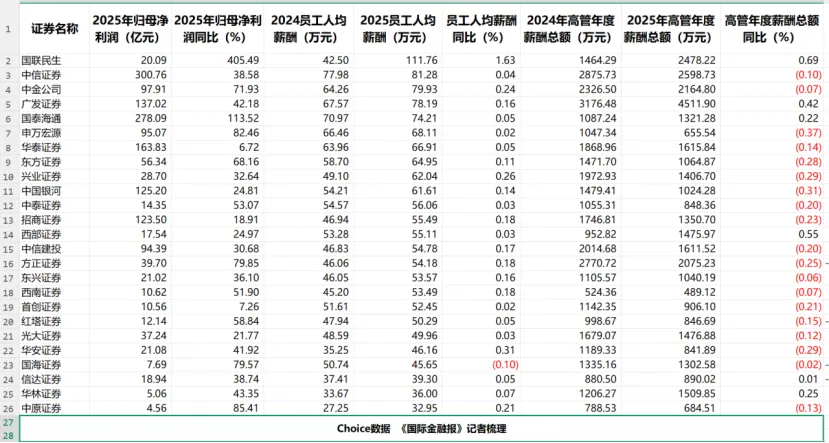

年报季进行时,券商“成绩单”陆续出炉。截至4月9日,25家上市券商披露2025年业绩,归母净利润全部正增长。业绩回暖背后,薪酬图谱却呈现复杂分化——员工普遍涨薪,高管多数降薪,但广发证券等部分券商实现双增,国海证券则双双下降。

具体数据方面,中信证券2025年员工人均薪酬达81.28万元,中原证券等不足50万元;高管层面,广发证券年度总薪酬近4512万元,而信达证券等多家券商不足1000万元,申万宏源仅656万元。同一机构内,董事长与总经理薪酬水平也存在差异。

受访人士指出,员工薪酬与业务创收直接挂钩,而高管薪酬受递延支付机制及历史业绩拖累,导致二者出现“剪刀差”。不过,基于市场化程度与制度弹性差异,广发证券、西部证券等实现高管与员工薪酬同步上涨。董事长与总经理薪酬高低之分,本质是“治理权”与“经营权”的博弈。建议国有机构应明确“限高”与“履职待遇”边界,避免“明降暗补”;民营与混合所有制机构则需保留足够弹性以吸引顶尖人才。

薪酬现“剪刀差”

2025年牛市行情下,券商经纪、自营等业务多点开花,行业业绩普遍增长,从业人员薪酬随之提升。Choice数据显示,25家可比券商员工人均薪酬全部正增长,中信证券以81.28万元领跑,华安证券涨幅高达31%;而高管薪酬呈现分化,19家券商高管薪酬总额同比下降,其中申万宏源降幅达37%。

“员工薪酬普涨与高管薪酬普降形成鲜明对照,呈现‘剪刀差’格局。”黑崎资本首席战略官陈兴文指出,分化背后有两重逻辑:

一是监管“稳健薪酬”导向持续发力。财政部2022年“限薪令”要求金融企业高管基本薪酬不高于总额的35%,绩效薪酬40%以上需递延三年支付。2025年新一轮金融业薪酬改革强调“限制过高薪酬”“杜绝薪酬倒挂”,政策压力直接压缩高管即期收入。

二是业绩回暖的滞后效应。2025年券商业绩普涨,员工薪酬与业务创收直接挂钩,而高管薪酬更多受递延机制和历史业绩拖累。2025年发放的部分实为2022年至2024年递延奖金,当时行业正经历业绩下滑周期。

深圳中金华创基金董事长龚涛补充称,2022年8月国有金融企业“限薪令”发布后,证券行业高管、员工薪酬一度双降。但随着行情低迷导致基础员工流失、影响业务开展,部分券商开始差异化降薪——大幅降低高管薪酬,改善基础员工待遇。2025年市场向好,上市券商员工薪酬明显上升,部分券商高管基础薪酬虽有所降低,但股权激励和年终绩效力度更强,更体现按劳分配原则。

值得注意的是,广发证券、华林证券、信达证券、西部证券等员工、高管薪酬均同比上涨。陈兴文解释,这取决于市场化程度与制度弹性。广发证券、西部证券等高管与员工薪酬同步上涨,核心在于其混合所有制或市场化基因。以广发证券为例,作为老牌市场化券商,其薪酬机制灵活,同时通过缩减高管团队规模(2025年领取薪酬高管减至21人,“一人多岗”趋势明显),实现高管薪酬总额增长42%。

合并后的国泰海通、国联民生两家券商业绩大增,员工和高管薪酬亦同步增长。其中,国联民生2025年高管总薪酬增至2400多万元,主因高管团队扩容叠加业绩暴增。国联民生方面对《国际金融报》记者表示,2025年国联证券与民生证券整合后,民生证券8位高管调动至国联民生证券任职,高管团队得到有力补充。2025年年报披露高管薪酬较2024年同比增长69%,主因是领取薪酬董监高人数(含离任)由17人增加至23人。高管团队(不含董事、监事)2025年人均薪酬同比基本持平。

治理权 VS 经营权

2025年高管年度薪酬总额显示,券商机构间差距显著,大中小券商业绩与薪酬并非完全正相关。广发证券高管总薪酬4512万元遥遥领先,中信证券、中金公司等超2000万元;而申万宏源仅656万元。

与此同时,华林证券、东兴证券等小券商高管总薪酬比肩中国银河、国泰海通等大中券商,但西南证券等仍在1000万元以下。

“申万宏源、中国银河等国有属性更强的券商,受央企‘限高300万元’隐性约束更强,高管薪酬压降更为刚性。”陈兴文指出,这种分化本质上反映了我国金融体系的双轨特征:市场化机构遵循“高薪揽才”逻辑,国有机构则承担更多政策性功能与社会责任。

这种差距源于治理逻辑的根本差异。陈兴文解释,从国际视角看,欧美投行CEO薪酬通常为员工平均薪酬的50至100倍,而我国券商这一比例已大幅收敛,“百万年薪高管俱乐部”从2023年近10家锐减至2025年仅5家,既是监管纠偏“金融精英论”的结果,也是行业从“规模扩张”向“高质量发展”转型的阵痛。微观层面,薪酬差距体现了资源禀赋与战略定位的分化。头部券商依托全牌照优势与资本实力,能够支撑更高的人才溢价;中小券商则在细分领域寻求差异化,如华林证券凭借互联网基因实现高管人均薪酬116万元,这种“小而美”的弹性恰恰是中国券业多层次生态的活力所在。

职务层面,董事长与总经理薪酬高低不一。中信证券董事长薪酬超230万元,部分券商董事长却在百万元以下;广发证券总经理薪酬近357万元,但多家中小券商总经理不足100万元。

陈兴文分析,董事长与总经理薪酬高低之分,本质是“治理权”与“经营权”的博弈。数据显示,券商董事长薪酬平均值125.9万元,中位数90.95万元;总经理薪酬平均值160.5万元,中位数147.1万元,总经理薪酬普遍高于董事长。这符合现代公司治理逻辑:董事长作为股东代表,侧重战略决策与风险监督,薪酬更趋稳健;总经理作为执行层核心,直接对业绩负责,激励需与业务创收强绑定。

但中信证券、招商证券等董事长薪酬高于总经理,反映的是“强董事长”治理结构。陈兴文进一步指出,这些机构多为央企背景,董事长往往由上级单位委派,兼具政治地位与行政级别,薪酬设计需兼顾市场性与体制内平衡。此外,国联民生副总裁徐春薪酬242.25万元,高于总裁葛小波的203.47万元,则是特殊情境下的个案,徐春作为36岁即任副总裁的明星投行家,其薪酬更多体现对核心业务条线的市场化定价,而非行政级别排序。

龚涛补充道,董事长与总经理薪酬孰高孰低,根本决定因素是股权结构。大股东控股51%以上的券商,董事长多由大股东委派,薪酬偏高;股权结构相对均衡的券商,控股股东需平衡各方关系,更多遵循“多劳多得”,总经理权责更大,薪酬相应更高。

平衡公平与效率

券商高薪长期备受舆论关注,核心在于高管与员工薪酬安排中,如何平衡公平与效率。

龚涛认为,提高基础员工薪酬、优化高管薪酬结构,是提升券商竞争力的根本手段。提高基础员工薪酬应基于绩效和KPI差异化分配,以激发积极性;高管薪酬则应以股权激励为主,体现“多劳多得、业绩承诺、有奖有罚”原则。

陈兴文提出构建“三维坐标系”:

纵向看,完善递延支付与追索扣回机制,比如中信证券已实施绩效薪酬40%递延三年,未来需将递延比例与风险暴露周期动态挂钩,避免“当年暴雷、奖金已发”的道德风险。

横向看,建立“基础薪酬+业绩奖金+长期激励”的差异化结构,前台业务人员浮动占比可提升至60%—70%,中后台则侧重稳定性;国海证券员工与高管薪酬双降,正是基于业绩下滑的审慎调整。

深度看,引入ESG(环境、社会和公司治理)与合规风控指标,新“国九条”明确要求薪酬与“合规风控、社会文化相适应”,2026年应将合规扣分、客户投诉、声誉风险等纳入绩效考核,实现“合规创造价值”的良性循环。

“中信证券境外子公司5名员工年薪超900万元、最高超1500万元,这种‘境内合规、境外市场化’的双轨设计,或将成为过渡期内的务实选择。”陈兴文还说,从国际经验看,华尔街投行在2008年金融危机后推行“clawback”(追索扣回)机制,高盛、摩根士丹利均设立延期薪酬池应对潜在风险。我国券商可借鉴这一逻辑,但需结合本土实际——国有机构应强化“限高”与“履职待遇”的边界,避免“明降暗补”;民营与混合所有制机构则需保留足够弹性以吸引顶尖人才。2026年券业薪酬改革正从“短期压降”走向“长期重塑”。随着行业向财富管理、投行资本化转型深化,薪酬体系将更趋精细化,“金手铐”式的长期激励对核心人才不可或缺。

记者 朱灯花

文字编辑 陈偲

版面编辑 毕丹丹

—— / 好文推荐 / ——

发表评论

发表评论: