研报速递

研报速递

随着2025年上市券商年报披露收官,证券行业人均薪酬榜单正式出炉。

在资本市场回暖、行业业绩修复的背景下,券商人均薪酬呈现“整体回升、头部领跑、梯队分化”的鲜明特征,不仅结束连续多年调整态势,更以显著优势超越银行业,成为金融行业高薪标杆。

从“一哥”中信证券81.28万元的人均年薪,到中原证券32.95万元的行业底部,3倍以上的薪酬差距折射出行业发展的深层逻辑。

本文基于权威年报数据,全面拆解上市券商人均薪酬排名、梯队格局、高低成因,客观呈现券业薪酬生态的真实面貌。

一、薪酬全景:止跌回升,头部领跑,差距超3倍

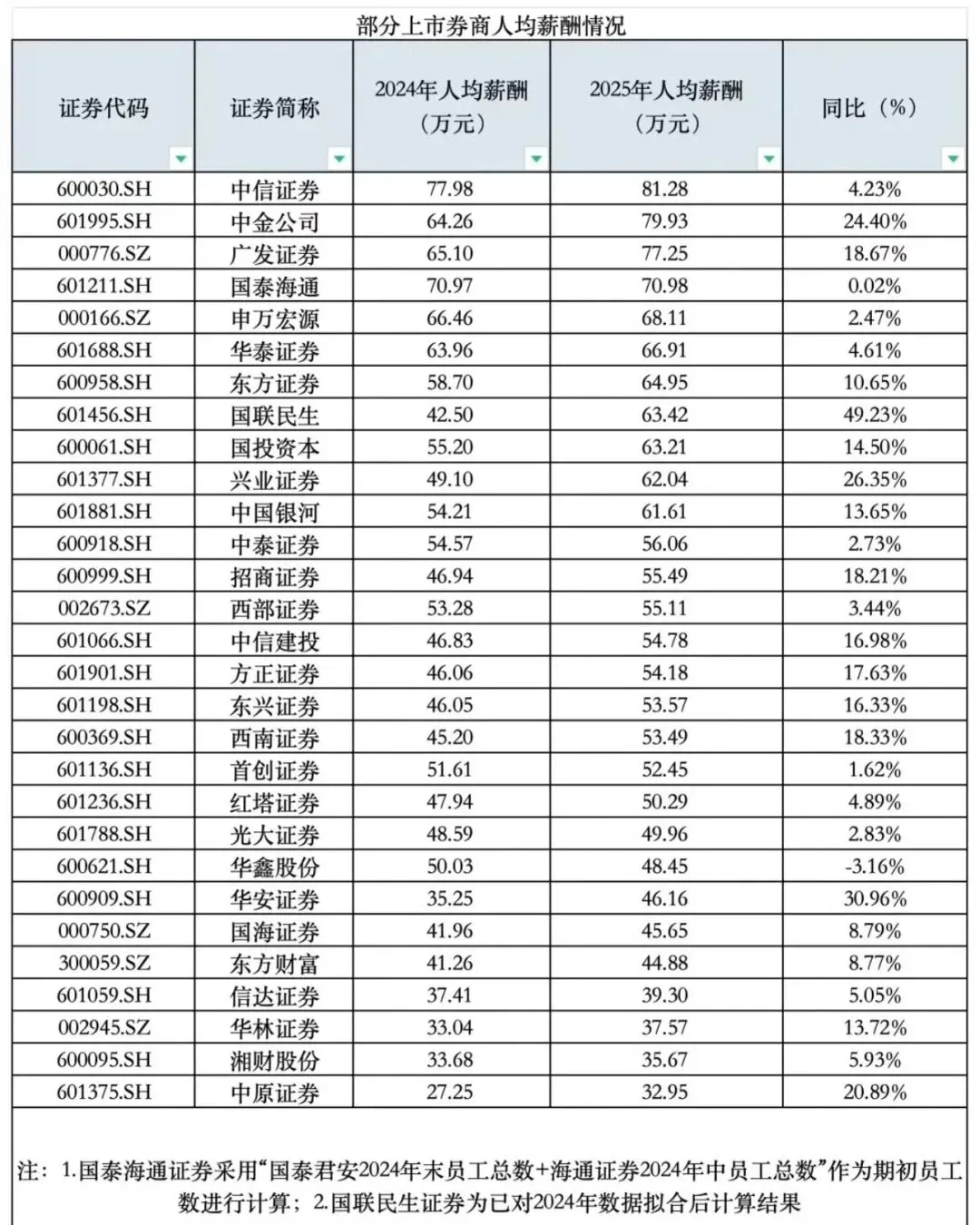

2025年上市券商人均薪酬迎来全面回暖,Wind数据显示,已披露完整年报的27家上市券商中,21家实现人均薪酬同比上涨,占比超七成,行业人均薪酬均值突破55万元,较2024年显著提升。这一水平远超同期银行业人均35-40万元的薪酬区间,凸显券业在金融行业中的高薪地位。

从具体排名来看,头部券商形成绝对领先优势。

中信证券以81.28万元人均薪酬稳居榜首,成为2025年唯一突破80万元大关的券商,较2024年的77.98万元稳步回升。

中金公司以79.93万元紧随其后,同比增长17.86%,复苏势头强劲。

广发证券以78.19万元位列第三,国泰海通(70.98万元)、申万宏源(68.11万元)、华泰证券(66.91万元)、东方证券(64.95万元)、国联民生(63.42万元)、兴业证券(62.04万元)、中国银河(61.61万元)依次进入前十,人均薪酬均超60万元。

行业分化态势极为显著,薪酬天花板与地板差距超3倍。

国联民生、国泰海通等头部机构因合并重组效应,人均薪酬一度突破90万元,而中原证券以32.95万元垫底,成为唯一人均薪酬低于35万元的券商。

整体来看,27家上市券商中,19家人均薪酬超50万元,8家低于50万元,其中5家低于40万元,中小券商普遍承压。

从增幅来看,中小券商弹性更大。华安证券以30.96%的增幅领跑行业,人均薪酬从35.25万元升至46.16万元;兴业证券、中原证券增幅均超20%,分别达26.35%、20.89%。

头部券商中,中金公司、中信建投、招商证券增幅超15%,中信证券、广发证券等稳健增长,整体呈现“头部稳、中小快”的格局。

二、梯队划分:四大梯队清晰,头部效应凸显

基于2025年人均薪酬数据、业务规模、市场地位及增长潜力,27家上市券商可划分为四大梯队,梯队间壁垒明显,内部特征高度一致。

第一梯队:绝对头部,人均70万元以上

该梯队为行业“顶流”,共4家,包括中信证券、中金公司、广发证券、国泰海通,人均薪酬均超70万元,形成难以逾越的高薪壁垒。

其中,中信证券作为行业龙头,凭借全业务链优势、稳健业绩及头部资源,连续四年领跑,2025年人均薪酬81.28万元,薪酬总额超180亿元,规模与效益双轮驱动。

中金公司依托“投行贵族”优势,在跨境业务、机构服务、高端财富管理领域独占鳌头,人均薪酬79.93万元,专业溢价显著。

广发证券深耕投行与财富管理,业绩稳定支撑高薪;国泰海通合并后资源整合,规模效应凸显,人均薪酬突破70万元。

这一梯队券商均为行业标杆,业务布局全面、客户资源优质、资本实力雄厚,是高薪的核心代表。

第二梯队:稳健头部,人均60-70万元

该梯队共6家,包括申万宏源、华泰证券、东方证券、国联民生、兴业证券、中国银河,人均薪酬60-70万元,属于行业“第二阵营”。

申万宏源、华泰证券依托强大的机构业务与金融科技实力,人均产出高,薪酬水平稳居前列。东方证券在资管与投行领域特色鲜明,国联民生合并后业绩爆发,人均薪酬快速提升。兴业证券、中国银河凭借区域优势与业务深耕,实现薪酬稳健增长。

这一梯队券商多为全国性中型券商或区域龙头,业务特色鲜明,增长潜力充足,是行业中坚力量。

第三梯队:中型券商,人均50-60万元

该梯队共9家,包括中信建投、招商证券、西南证券、方正证券、东兴证券、国金证券、东吴证券、财通证券、长江证券,人均薪酬50-60万元。

中信建投、招商证券虽为头部券商,但因人员规模大、业务结构偏传统,人均薪酬略低;西南证券、方正证券等依托区域资源,业绩回暖带动薪酬上涨。

这一梯队券商处于“向上突破、向下承压”的关键阶段,部分机构通过业务转型有望跻身第二梯队,部分则因竞争加剧面临下滑风险。

第四梯队:尾部券商,人均50万元以下

该梯队共8家,包括华安证券、中原证券、国海证券、华鑫股份、东方财富、西部证券、首创证券、太平洋证券,人均薪酬低于50万元,其中中原证券、华安证券等低于45万元。中原证券作为行业底部,受区域市场、业务单一、盈利能力弱等因素影响,人均薪酬仅32.95万元。东方财富、华鑫股份等互联网券商或特色券商,因人员结构、业务模式差异,薪酬水平偏低。

这一梯队券商多为区域小型券商,业务单一、竞争力弱、盈利能力不足,薪酬水平与头部差距持续拉大。

三、高薪成因:业绩、结构、政策三重驱动

券商人均薪酬显著高于银行业、内部头部领跑的格局,并非偶然,而是行业特性、业绩支撑、结构优化、政策引导多重因素共同作用的结果。

(一)核心驱动:业绩回暖,利润高增夯实薪酬基础

2025年资本市场全面回暖,为券商薪酬上涨提供根本支撑。A股全年成交额突破400万亿元,日均成交额1.73万亿元,创历史新高,较2024年增长超30%。

市场活跃带动经纪业务手续费收入大幅增长,自营投资业务受益于股指上涨(上证指数涨18%、深证成指涨30%),收益显著提升。投行业务常态化推进,IPO、再融资、债券发行规模稳步增长;资产管理业务规模扩张,机构业务需求旺盛,多重业务线协同发力,推动券商业绩全面爆发。

数据显示,2025年31家上市券商归母净利润合计1822.36亿元,同比增长45%,行业盈利能力大幅修复。中信证券净利润超200亿元,中金公司、广发证券超100亿元,头部券商人均创利超300万元,为高薪发放提供充足资金保障。相比之下,银行业2025年净利润增速仅5-8%,盈利能力差距直接导致薪酬水平分化。券业“以效定薪”特征显著,薪酬与业绩高度绑定,业绩高增成为薪酬上涨的核心动力。

(二)结构优化:减员增效,专业人才推高平均水平

人员结构优化是券业人均薪酬上涨的重要推手。2025年证券行业持续推进“减员增效、优岗增效”,全行业从业人数32.78万人,较2024年减少近8000人。减员并非均匀分布,而是“去低端、增高端”:一般证券业务人员减少0.13万人,证券经纪人减少0.57万人,而投资顾问增加0.91万人、分析师增加333人。

投资顾问、分析师、投行人员等专业岗位,具备高学历、高资质、高壁垒特征,人均薪酬普遍超100万元,远高于一般业务人员(月薪5000-8000元)。头部券商加速向投行、研究、金融科技、财富管理等核心业务倾斜,压缩传统经纪业务人员规模,人员结构持续向高端化、专业化转型。

中金公司、中信证券等头部机构,硕士及以上学历员工占比超60%,专业人才密集,直接推高平均薪酬。相比之下,银行业人员规模庞大,基层柜员、客户经理占比高,专业人才占比低,平均薪酬自然偏低。

(三)行业特性:高风险、高壁垒、强周期决定高薪属性

证券行业的高风险、高壁垒、强周期特性,是其薪酬高于银行业的底层逻辑。一方面,券业属于知识密集型、资本密集型行业,核心业务依赖专业人才,投行、研究、自营等岗位需具备深厚专业知识、丰富经验及合规能力,人才稀缺性推高薪酬水平。另一方面,券业受市场周期影响极大,牛市业绩爆发、熊市业绩下滑,薪酬机制需匹配周期特性,通过高薪吸引、留住核心人才,应对周期波动。

同时,监管政策“限高、扩中、提低”导向,推动薪酬向基层员工倾斜。2025年超七成券商高管薪酬总额下滑,中信证券、中信建投等头部券商高管人均薪酬跌破百万,而基层员工薪酬普遍上涨。高管薪酬受递延支付、风险追索机制约束,40%以上绩效薪酬递延3年发放,而员工薪酬与当期业绩直接挂钩,形成“高管降、员工涨”的格局。这种政策导向既控制高管高薪,又保障基层员工收入,提升行业整体人均薪酬水平。

四、低薪成因:规模、业务、盈利三重短板

与头部券商形成鲜明对比,尾部券商人均薪酬偏低,核心在于业务单一、盈利能力弱、人员结构落后、规模效应不足等多重短板。

(一)盈利能力薄弱:业绩低迷,薪酬缺乏资金支撑

盈利能力是薪酬水平的根本决定因素,尾部券商普遍面临“营收低、利润薄、人均创利少”的困境。中原证券、华安证券等区域券商,业务集中于传统经纪与投行,市场份额小、竞争力弱,2025年净利润不足10亿元,人均创利仅50-80万元,远低于头部券商300万元以上的水平。部分中小券商自营业务亏损、资管规模萎缩,整体盈利能力不足,难以支撑高薪发放。

相比之下,银行业凭借庞大资产规模、稳定息差收入,净利润规模大、波动小,即使人均创利低于券商,但整体薪酬水平相对均衡。而券业“强者恒强、弱者恒弱”的马太效应显著,中小券商在市场竞争中处于劣势,业绩低迷直接导致薪酬偏低。

(二)业务结构单一:依赖传统业务,附加值低

尾部券商业务结构单一,过度依赖传统经纪业务,收入附加值低、波动性大。中原证券、太平洋证券等,经纪业务收入占比超60%,佣金率持续下滑,收入增长乏力。缺乏投行、资管、自营等高附加值业务支撑,盈利模式粗放,人均产出低。而头部券商形成“经纪+投行+资管+自营+财富管理”全业务链布局,高附加值业务收入占比超50%,人均产出高、盈利能力强。

同时,中小券商缺乏特色业务优势,在与头部券商竞争中处于劣势。头部券商凭借品牌、资本、人才优势,垄断大型IPO、再融资项目及高净值客户资源,中小券商只能争夺小型项目与零售客户,利润空间被大幅压缩。业务结构单一、竞争力不足,导致中小券商收入增长缓慢,薪酬水平难以提升。

(三)人员结构落后:低端岗位占比高,专业人才匮乏

尾部券商人员结构落后,低端岗位占比高,专业人才匮乏,拉低整体人均薪酬。中小券商以传统经纪业务为主,证券经纪人、柜员等低端岗位占比超70%,这类岗位学历要求低、替代性强、薪酬水平低。同时,中小券商难以吸引投行、研究、金融科技等高端人才,专业人才占比不足20%,远低于头部券商60%以上的水平。

此外,中小券商人员规模相对较小,但人均产出更低,规模效应缺失。头部券商凭借庞大业务规模与人员优化,实现“人员稳、薪酬升”,而中小券商人员精简空间小,人均成本控制难度大,进一步制约薪酬水平。

五、趋势展望:分化加剧,高质量发展成破局关键

2025年券业人均薪酬格局,预示着行业未来发展趋势:头部效应持续强化,梯队分化进一步加剧,高质量发展成为中小券商破局关键。

短期来看,资本市场回暖态势有望延续,券商业绩将保持稳健增长,人均薪酬整体维持高位。头部券商凭借全业务链、专业人才、资本实力优势,薪酬水平将继续领跑,与中小券商差距或进一步扩大。中小券商中,部分通过业务转型、特色化发展(如专注财富管理、精品投行)有望实现薪酬提升,而业务单一、竞争力弱的券商将持续承压。

长期来看,行业将从“规模扩张”转向“高质量发展”,“减员增效、优化结构、提升人均产出”成为主流方向。金融科技、财富管理、机构业务将成为核心增长极,专业人才价值进一步凸显,推动行业人均薪酬持续提升。同时,监管“稳健薪酬”导向持续强化,薪酬递延、风险追索机制完善,行业薪酬体系将更趋合理、稳健。

对行业而言,高薪既是荣誉也是压力。头部券商需持续提升专业能力、合规水平,巩固竞争优势;中小券商需加快业务转型、优化人员结构、培育特色优势,缩小与头部差距。对从业者而言,券业高薪赛道竞争激烈,唯有提升专业能力、适应行业转型,才能分享行业发展红利。

结语

2025年上市券商人均薪酬榜单,是行业发展的“晴雨表”,更是市场竞争、资源分配、政策导向的综合体现。从81.28万到32.95万,3倍以上的薪酬差距,折射出券业“头部领跑、尾部承压”的分化格局。业绩是核心支撑,结构是关键变量,政策是重要引导,三重因素共同塑造了当前券业薪酬生态。

未来,随着资本市场深化改革、行业高质量发展推进,券业薪酬格局将更趋分化,但整体高薪属性不会改变。对行业而言,唯有坚守专业、合规、创新的发展路径,才能实现业绩与薪酬的良性循环;对从业者而言,唯有持续提升能力、适应行业变革,才能在高薪赛道中站稳脚跟。券业的高薪神话,本质上是专业价值、周期红利、行业特性的集中体现,也将继续成为金融行业的亮眼标杆。

发表评论

发表评论: