研报速递

研报速递

报告导读:

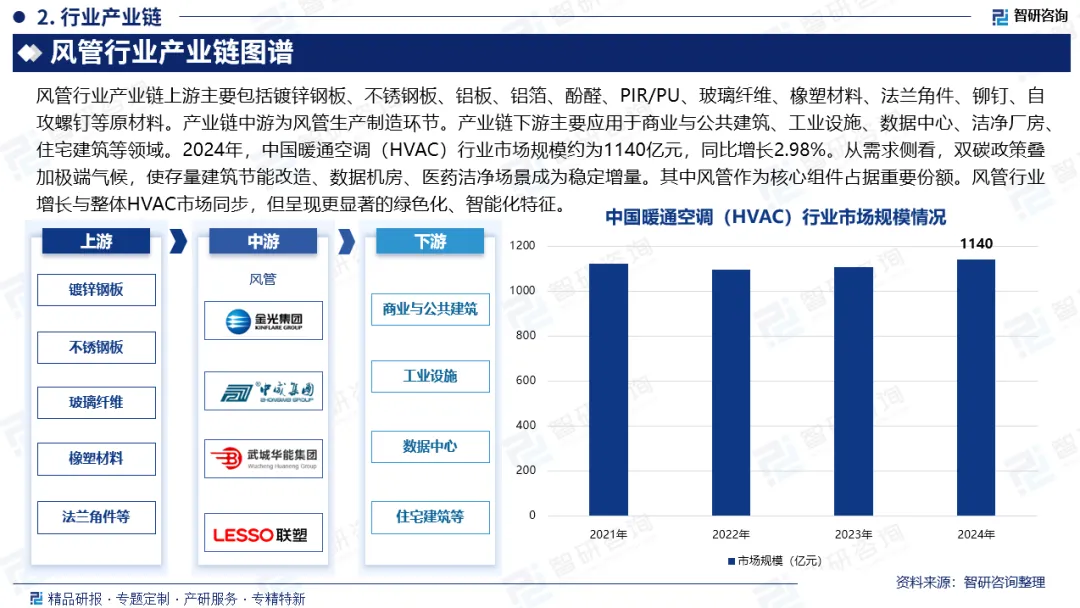

风管,是“通风管道”的简称,指在建筑或工业系统中,用于输送、分配和控制空气(或气体)流动的封闭通道系统。其主要功能是实现空气在建筑物内部或设备间的定向流动,以达到通风换气、温度调节(供热/制冷)、排烟除尘、物料输送或维持特定洁净度等目的。按材质分类,风管主要分为金属风管和非金属风管两大类。2024年,中国风管行业市场规模33.42亿元,同比增4.44%。未来,行业将向多功能集成部件演进,材料技术突破(如生物基材料、高性能聚合物)与数字化生产(BIM预制化、数字孪生运维)成核心方向,同时下游产业升级催生特种风管需求,企业需转型为“深度场景解决方案提供商”以应对专业化、非标化挑战。

基于此,依托智研咨询旗下风管行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国风管行业市场供需态势及发展潜力研判报告》。本报告立足风管新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动风管行业发展。

观点抢先知:

行业发展有利因素:政策端,“双碳”目标推动建筑节能改造,存量建筑HVAC系统升级、数据机房温控需求、医药洁净场景扩张成为稳定增量。技术端,新材料(如生物基聚合物、高性能纤维)突破传统金属/非金属风管性能瓶颈,实现轻质、阻燃、低烟无毒;智能化生产(BIM模块化预制)将现场安装效率提升,误差降至毫米级;数字孪生与物联网技术使风管从“静态管道”升级为“智能呼吸系统”,实时监测气流、压力、能耗并动态调节。

产业链核心节点:风管行业产业链上游主要包括镀锌钢板、不锈钢板、铝板、铝箔、酚醛、PIR/PU、玻璃纤维、橡塑材料、法兰角件、铆钉、自攻螺钉等原材料。产业链中游为风管生产制造环节。产业链下游主要应用于商业与公共建筑、工业设施、数据中心、洁净厂房、住宅建筑等领域。

市场规模:中国风管行业正处于从传统的施工附属品,向高技术、高附加值的关键系统部件转型的关键阶段,整体呈现“市场规模持续扩大、竞争格局高度分化、技术升级驱动变革”的鲜明特征。2024年,中国风管行业市场规模约为33.42亿元,同比增长4.44%。建筑节能改造及“双碳”目标的政策导向,推动了对高效通风系统的持续需求。随着数据中心、生物医药、电子工业等高端制造领域的兴起,对具有特定洁净度、防腐、高气密性要求的风管需求激增。

竞争情况:中国风管行业的竞争格局呈现出“大行业、小企业”的总体特征,但内部正沿着技术路线和应用领域分化演进,形成了一种分层、多元且动态变化的竞争态势。联塑作为全球塑料管道巨头,依托其强大的规模化生产、全国性的销售网络和品牌影响力,能够轻松将产品线延伸至PVC、PP等材质的通风管道领域。杜肯新材料作为国家级专精特新“小巨人”企业,其在柔性复合风管领域通过持续创新,“索斯风管”采用纤维织物,彻底革新了传统金属风管的笨重、易损等痛点。

需求趋势:高端制造领域,数据中心、生物医药、电子工业对洁净度(ISO 5级以下)、耐腐蚀(如半导体蚀刻气体)、高气密性(漏风率<1%)风管需求激增,推动复合材料(如PIR/PU夹芯板)、功能性涂层(光催化自净化)应用。民生与高端建筑领域,大型交通枢纽(机场、高铁站)偏好大跨度、轻质化纤维织物风管以优化空间;健康住宅需求催生“主动健康型”风管,集成PM2.5过滤、过敏原去除功能。工业领域,新能源电池车间需要防爆、耐溶剂腐蚀特种风管,半导体工厂要求防微振、低颗粒散落的专用送回风系统。

市场趋势:绿色化方面,新型环保材料(如再生铝合金、生物基复合风管)替代传统材料,降低资源消耗与碳排放。智能化方面,基于BIM的深度预制化与模块化成为生产标准,数字孪生与物联网技术实现风管全生命周期智能管理,动态调节风量、预测故障,提升节能效率。全链条化方面,企业从单一制造商向“深度场景解决方案提供商”转型,提供设计、生产、安装、运维一体化服务,提升客户粘性与附加值。

报告相关内容节选:

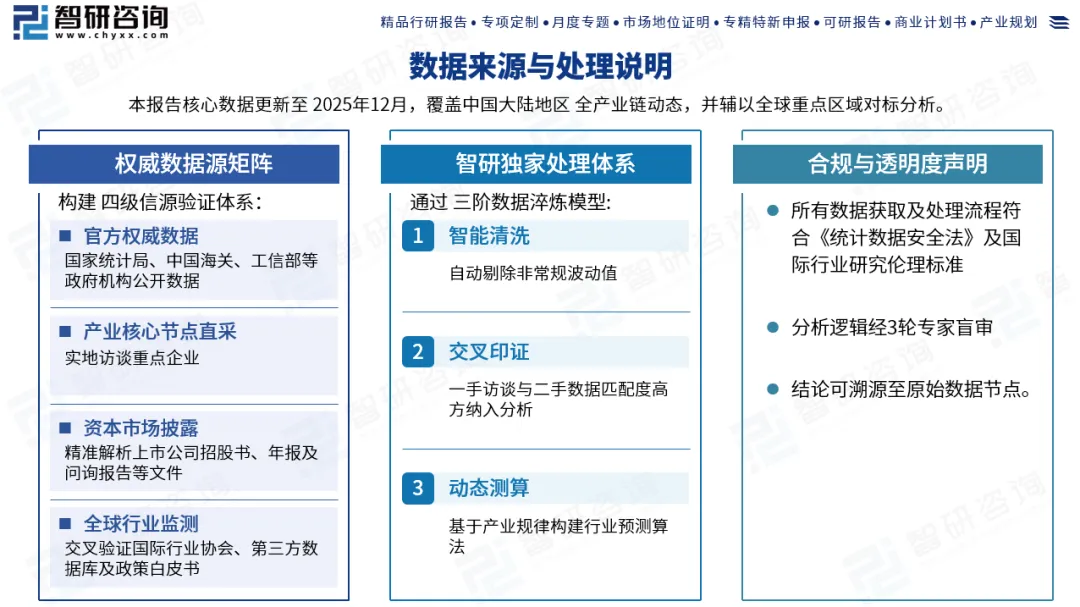

数据来源与处理说明:

《2026-2032年中国风管行业市场供需态势及发展潜力研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

发表评论

发表评论: