研报速递

研报速递

2026造纸行业全景解析(券商研报汇总):现状、困局、估值及头部企业玩法

猜你喜欢

-

5家券商同时推荐!8月金股名单曝光,机构同时看好这一方向!

上海市蒂艾孚网络科技有限公司 -

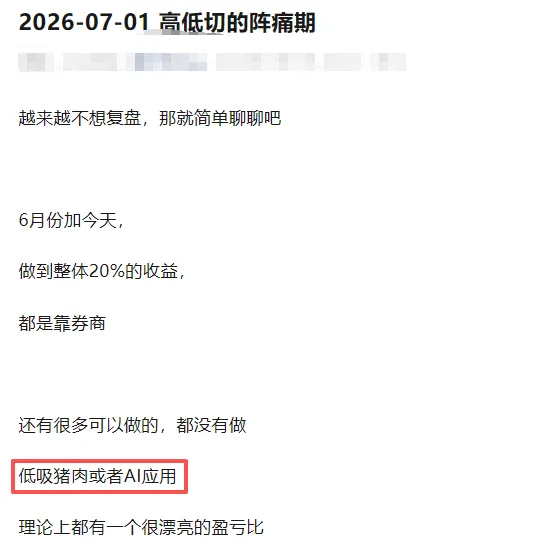

2026-08-03 券商被洗下车-本月的关注方向

上海市蒂艾孚网络科技有限公司 -

十大券商策略共振:调整接近尾声,8月市场修复窗口打开

上海市蒂艾孚网络科技有限公司 -

券商实习-有投研,有头部机构,有急招岗位

上海市蒂艾孚网络科技有限公司 -

还有这样的券商团队长?

上海市蒂艾孚网络科技有限公司 -

中字头部券商营业部被责令改正:业务专用章保管不善,遭盗用!营业部最大的雷:合同和印章管理!| 案例2026年第105期

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: