研报速递

研报速递

2026镁行业全景解析(券商研报汇总):现状、困局、前景及头部企业玩法

猜你喜欢

-

猫笔刀:3.73万亿天量、券商暴涨7.4%,狂欢背后是谁在买单?

上海市蒂艾孚网络科技有限公司 -

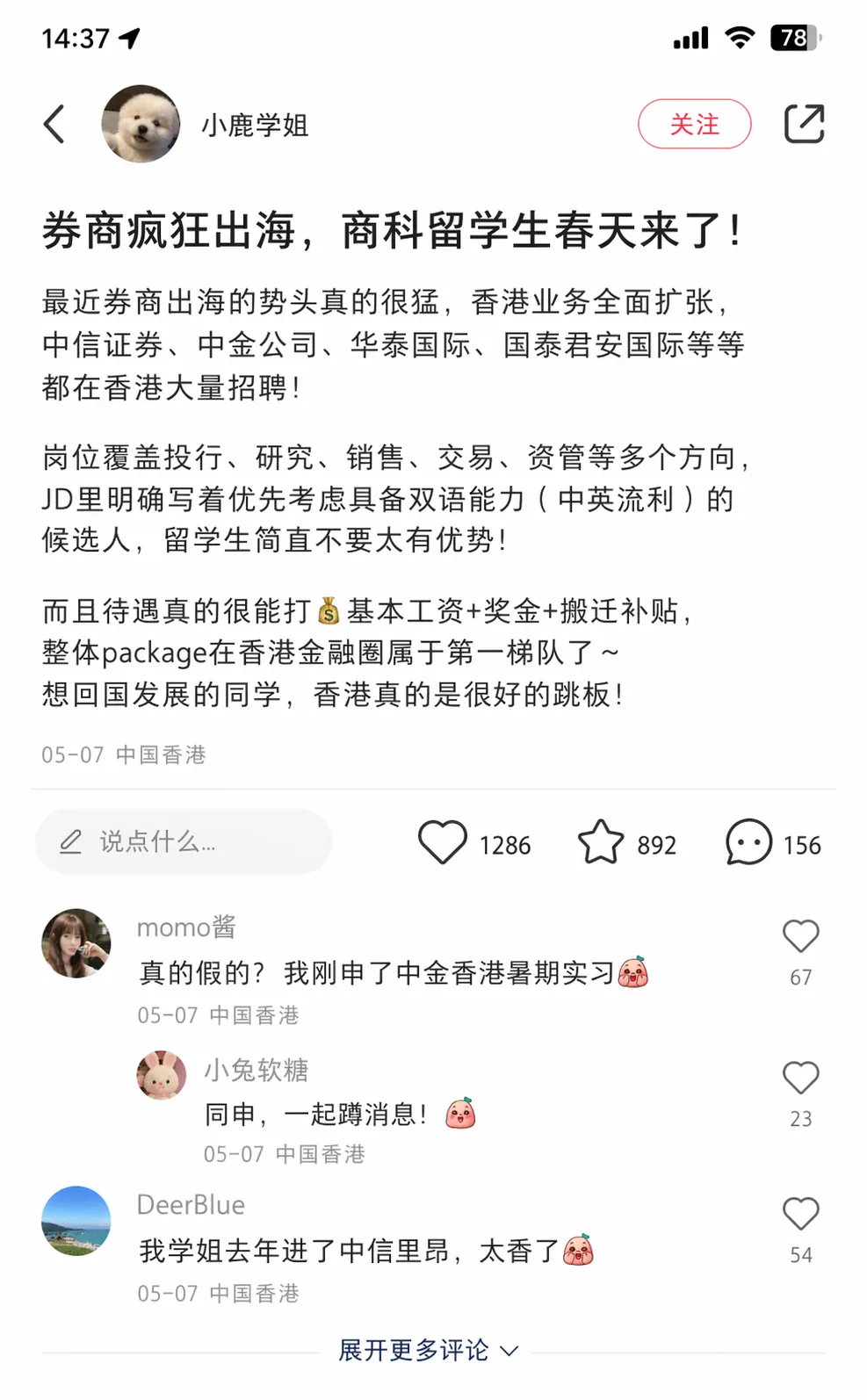

160亿砸向海外!券商集体转型,商科留学生这波赢麻了

上海市蒂艾孚网络科技有限公司 -

留学生不用卷总行和券商!这3家省属金融平台年薪30万+,稳定性不输体制内!

上海市蒂艾孚网络科技有限公司 -

6.23 又是主线切副线(券商)的节点

上海市蒂艾孚网络科技有限公司 -

A股收评:券商板块继续上涨,沪深两市被暴跌重锤

上海市蒂艾孚网络科技有限公司 -

券商带头猛涨后,第二天就迎来大跌

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: