研报速递

研报速递

2026模拟行业全景解析(券商研报汇总):涨价潮来袭+AI赋能,券商共识与分歧全梳理,头部企业玩法

猜你喜欢

-

券商发力了

上海市蒂艾孚网络科技有限公司 -

券商板块大涨!发生了什么?

上海市蒂艾孚网络科技有限公司 -

保险券商一起爆拉,成交量急剧放大,牛市旗手这次是认真的吗?

上海市蒂艾孚网络科技有限公司 -

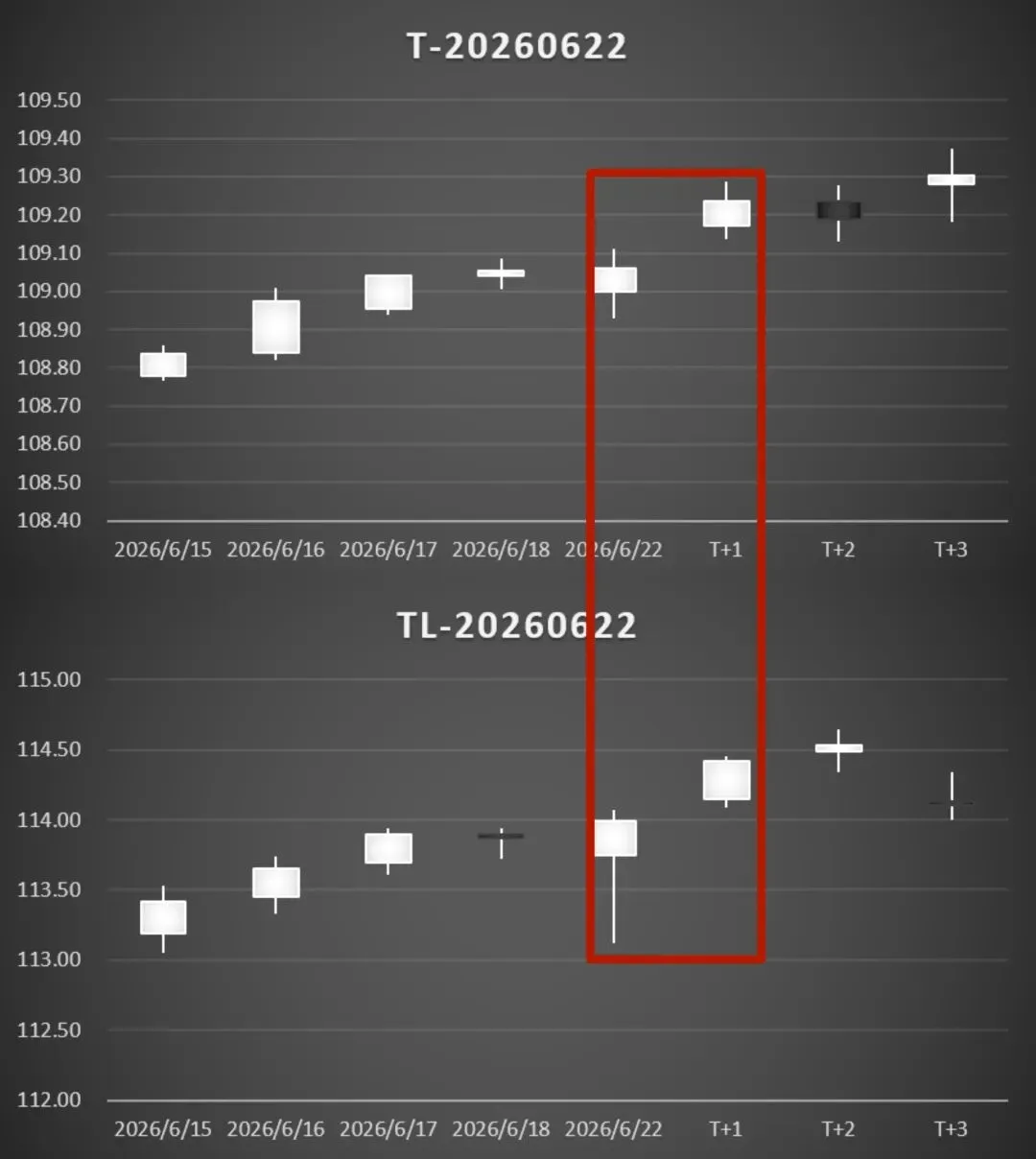

0623推演 债乐观,券商大涨之后可能的行情如何

上海市蒂艾孚网络科技有限公司 -

券商火上浇油 今天会怎样?

上海市蒂艾孚网络科技有限公司 -

比特币6.44万!首例代币券商并购,机构逆势加仓

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: