研报速递

研报速递

点击蓝字 关注我们

核心结论

金融行业周涨跌幅跟踪:

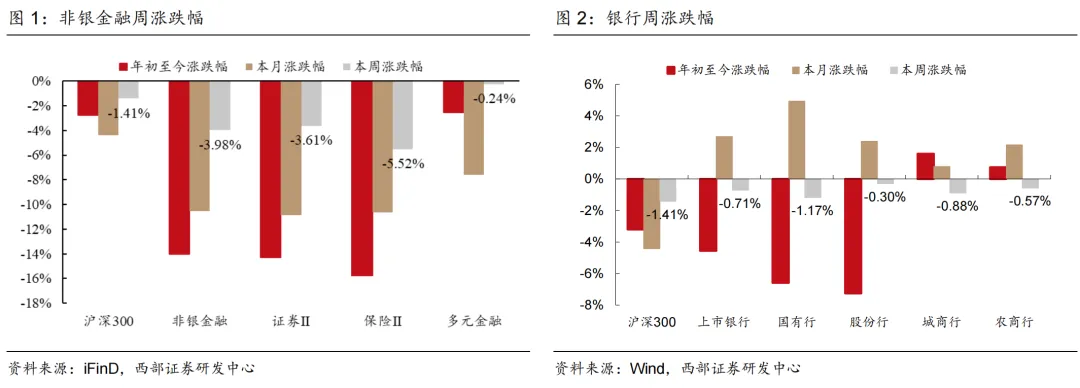

1)本周非银金融(申万)指数涨跌幅为-3.98%,跑输沪深300指数2.57pct。本周证券Ⅱ(申万)、保险Ⅱ(申万)、多元金融指数涨跌幅分别为-3.61%、-5.52%、-0.24%。2)本周银行(申万)涨跌幅为-0.71%,跑赢沪深300指数0.7pct。其中,国有行、股份行、城商行、农商行本周涨跌幅分别为-1.17%、-0.30%、-0.88%、-0.57%。

投资观点:

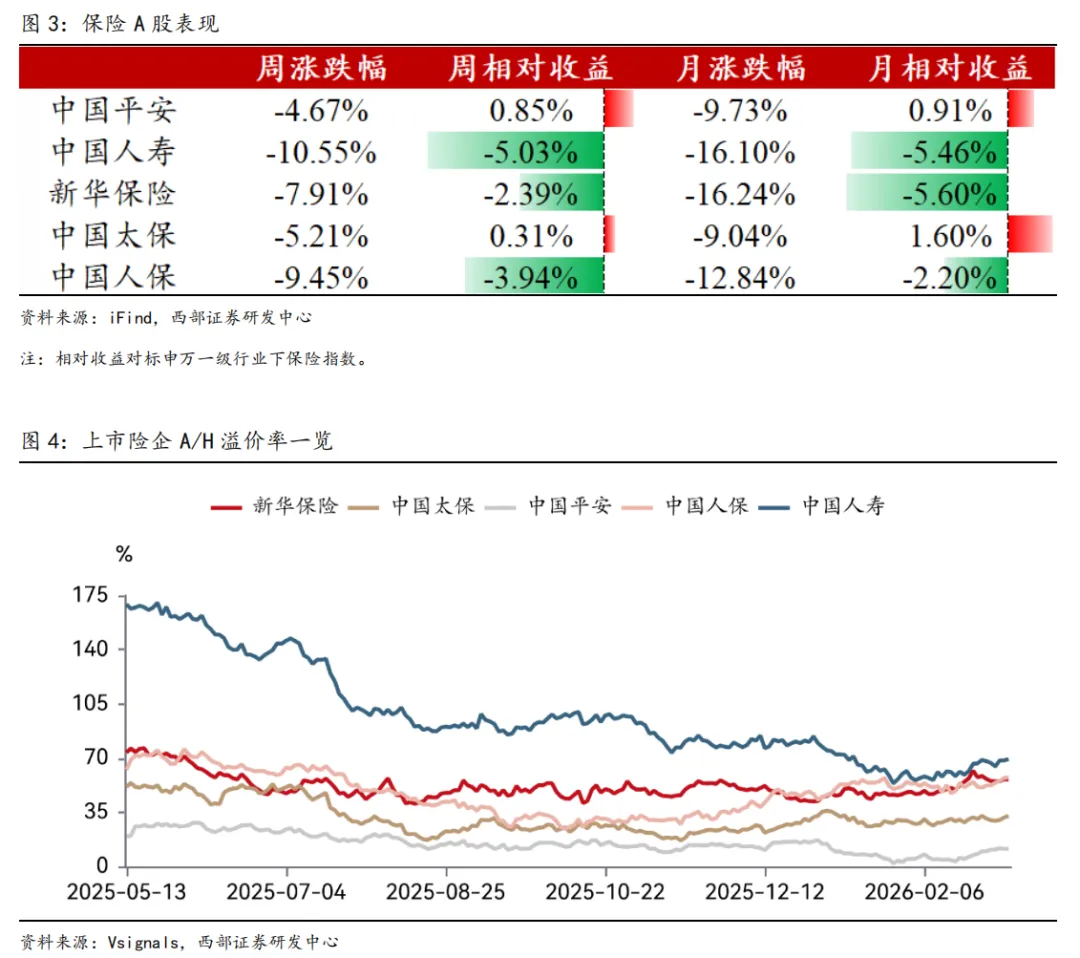

1)保险:本周保险Ⅱ(申万)-5.52%,跑输沪深300指数4.11pct。本周上市险企2025年年报全部披露,整体呈现全年投资驱动净利润高增、Q4受股市波动承压,寿险价值与新单增长亮眼、财险成本持续改善的格局。我们坚定认为,保险行业资产负债两端改善的长期核心逻辑未发生根本性变化,短期板块调整更多系市场情绪错杀所致,随着情绪修复与基本面催化落地,板块有望迎来估值与业绩的双重修复,长期配置价值显著。

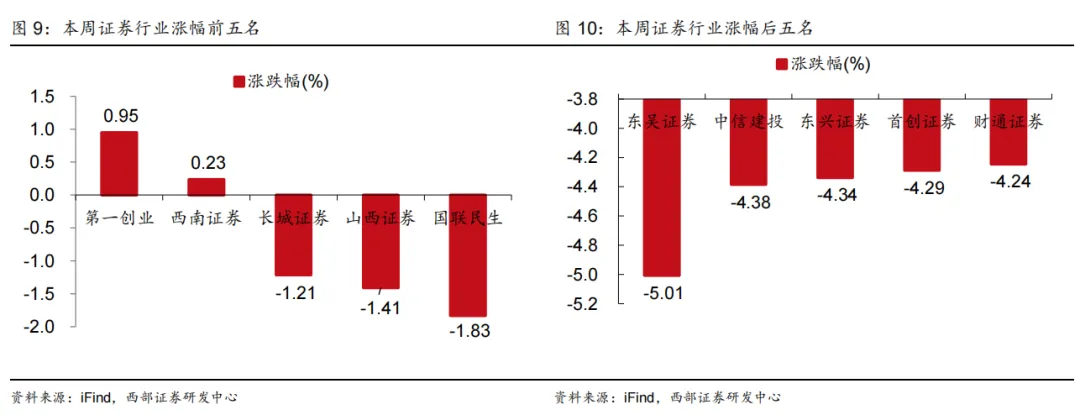

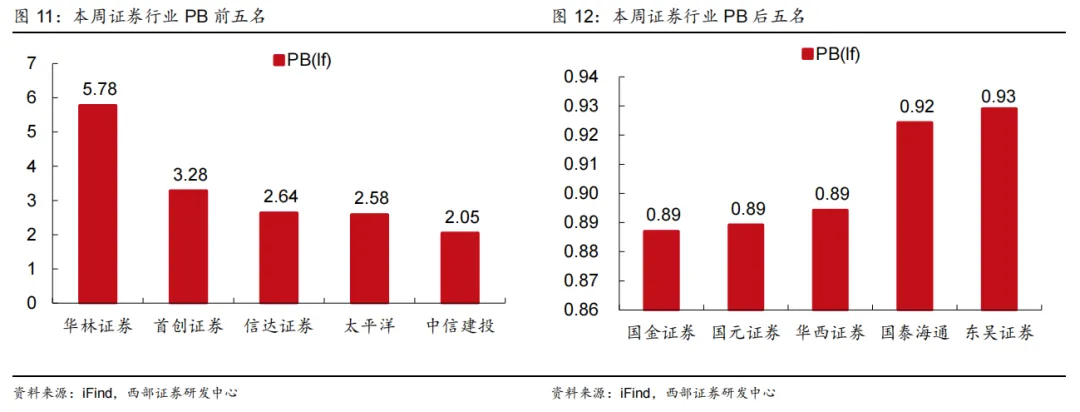

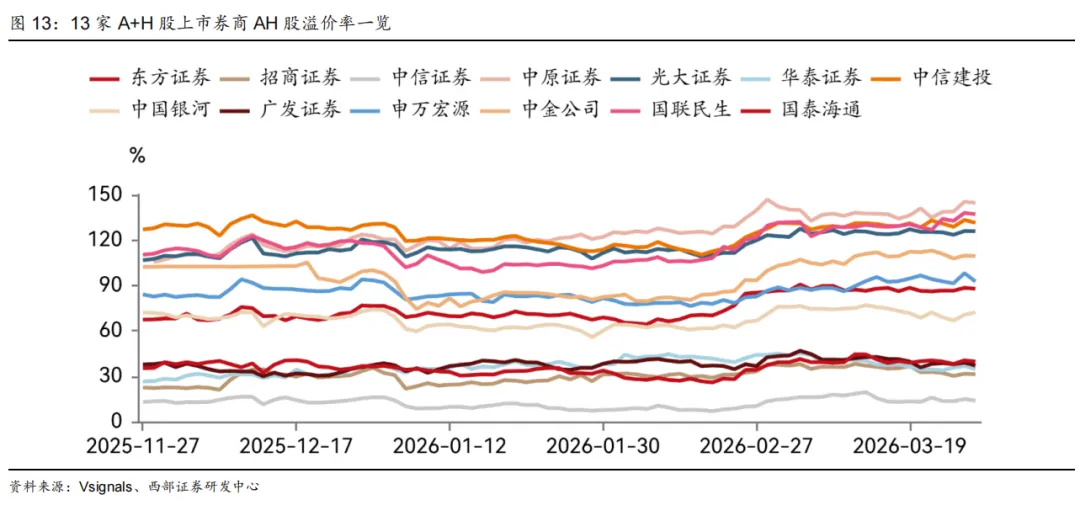

2)券商:本周证券II(申万)下跌3.61%,跑输沪深300指数2.2pct。本周共计14家上市券商发布2025年年报。14家上市券商合计实现营业收入/归母净利润2716.85/1090.22亿元,分别同比+37.7%/+54.8%,业绩高增主因市场回暖驱动各业务条线修复以及行业并购整合并表效应的共同作用。14家券商合计ROE同比+1.56pct至7.5%,预计上市券商年报将普遍呈现向好趋势,行业盈利能力将迎来实质性修复。目前券商板块盈利和估值已经出现明显错配,建议把握左侧布局机会。我们推荐两条主线,一是综合实力较强、估值仍较低的中大型券商,二是推荐正在推进并购或有并购重组预期券商。

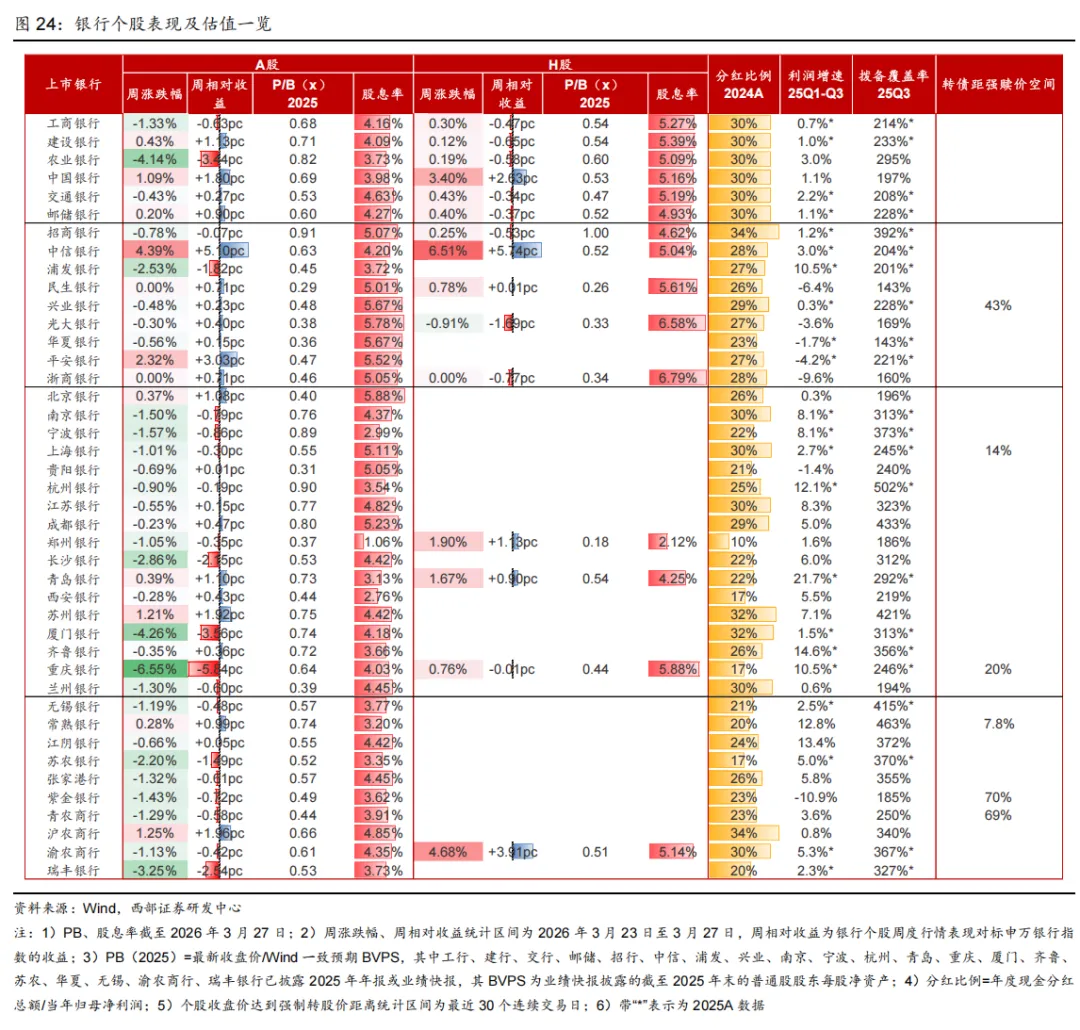

3)银行:本周银行(申万)涨跌幅为-0.71%,跑赢沪深300指数0.7pct。本周已有13家上市银行披露2025年年报,实现营收/归母利润同比增长0.85%/1.08%,样本银行经营基本面边际改善。展望2026全年业绩表现,银行净利息收入增速或企稳,财富管理类中收回暖债券估值收益拖累预计减弱,不良对公小幅改善、零售中位企稳。板块选股上我们推荐四条主线:具备盈利高弹性的优质城商行、高股息大行、具备转债强赎预期催化的银行,以及先前估值折价较多、后续有望依赖行业beta迎来补涨的股份行。

投资建议:

1)保险:推荐中国平安、中国太平、新华保险、建议关注中国太保,中国人寿(H);2)券商:推荐国泰海通、华泰证券、兴业证券、东方证券、广发证券、湘财股份、中金公司、东方财富、中信证券;3)多元金融:瑞达期货、香港交易所、远东宏信、中银航空租赁、易鑫集团,建议关注南华期货股份、渤海租赁、中国船舶租赁;4)银行:推荐杭州银行、中银香港(H),建议关注南京银行、厦门银行、宁波银行、青岛银行、徽商银行(H)、中信银行(H)、建设银行(H)、招商银行、上海银行、兴业银行、民生银行、平安银行。风险提示:政策风险、市场波动风险、利率风险、信用风险。

目录

正文

01

周涨跌幅及各板块观点

1.1

保险板块周观点

1.2

券商板块周观点

1.3

银行板块周观点

02

保险周度数据跟踪

2.1

保险板块细分表现

2.2

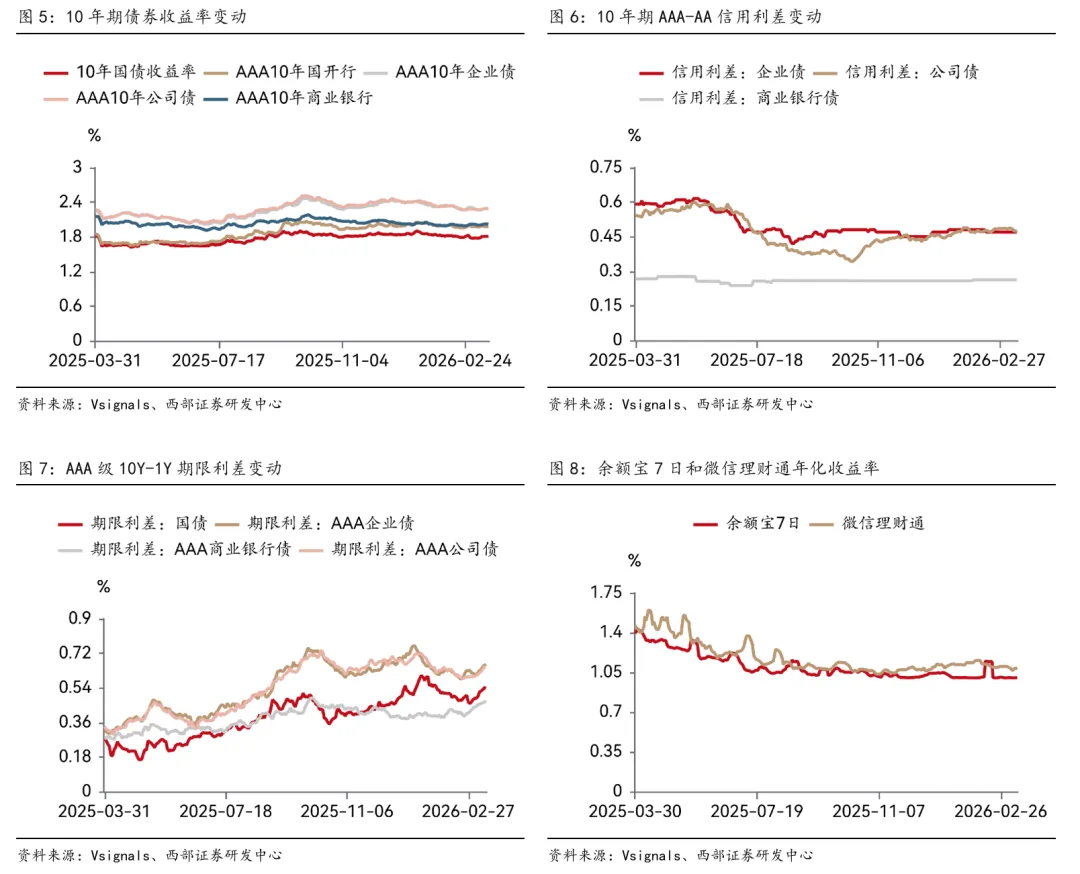

债券及理财收益率表现

03

券商周度数据跟踪

3.1

券商板块细分表现

3.2

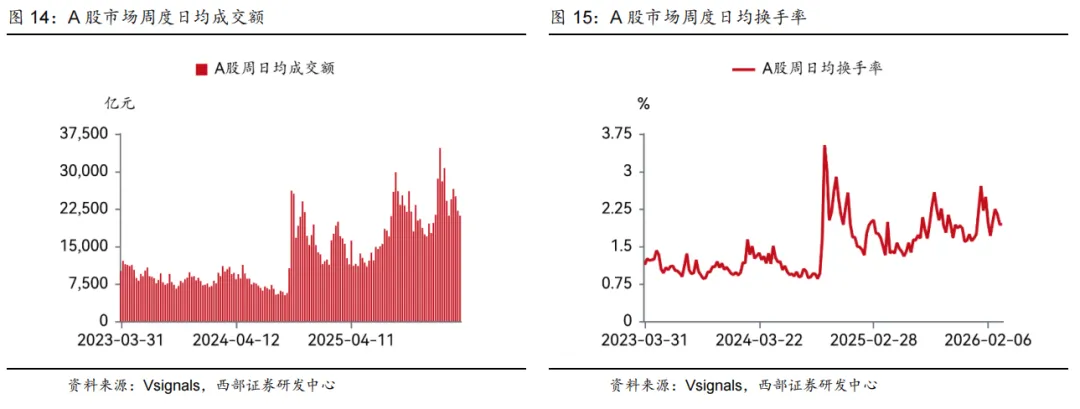

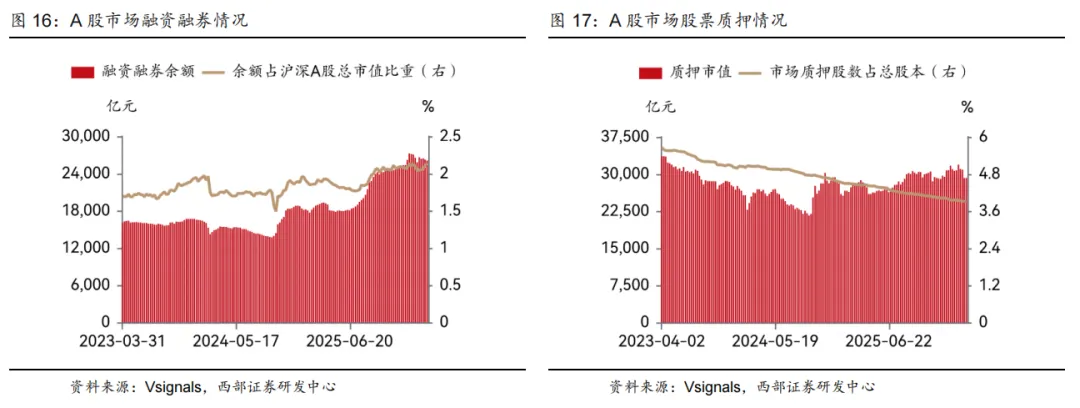

A股市场交投表现

3.3

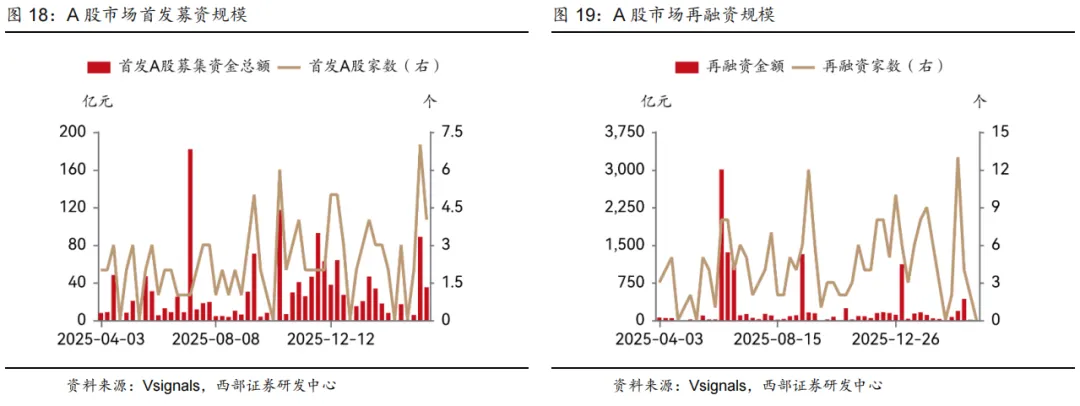

A股市场发行表现

3.4

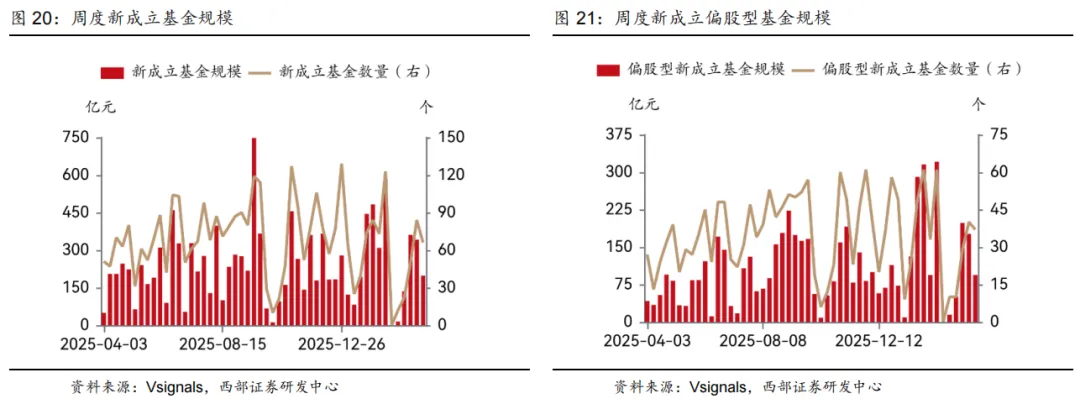

公募基金表现

04

银行周度数据跟踪

4.1

银行板块细分表现

4.2

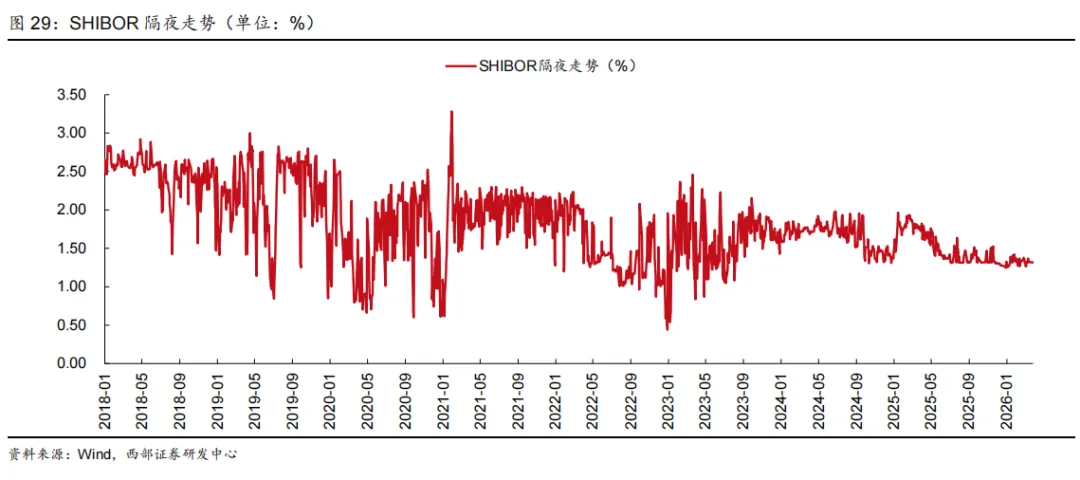

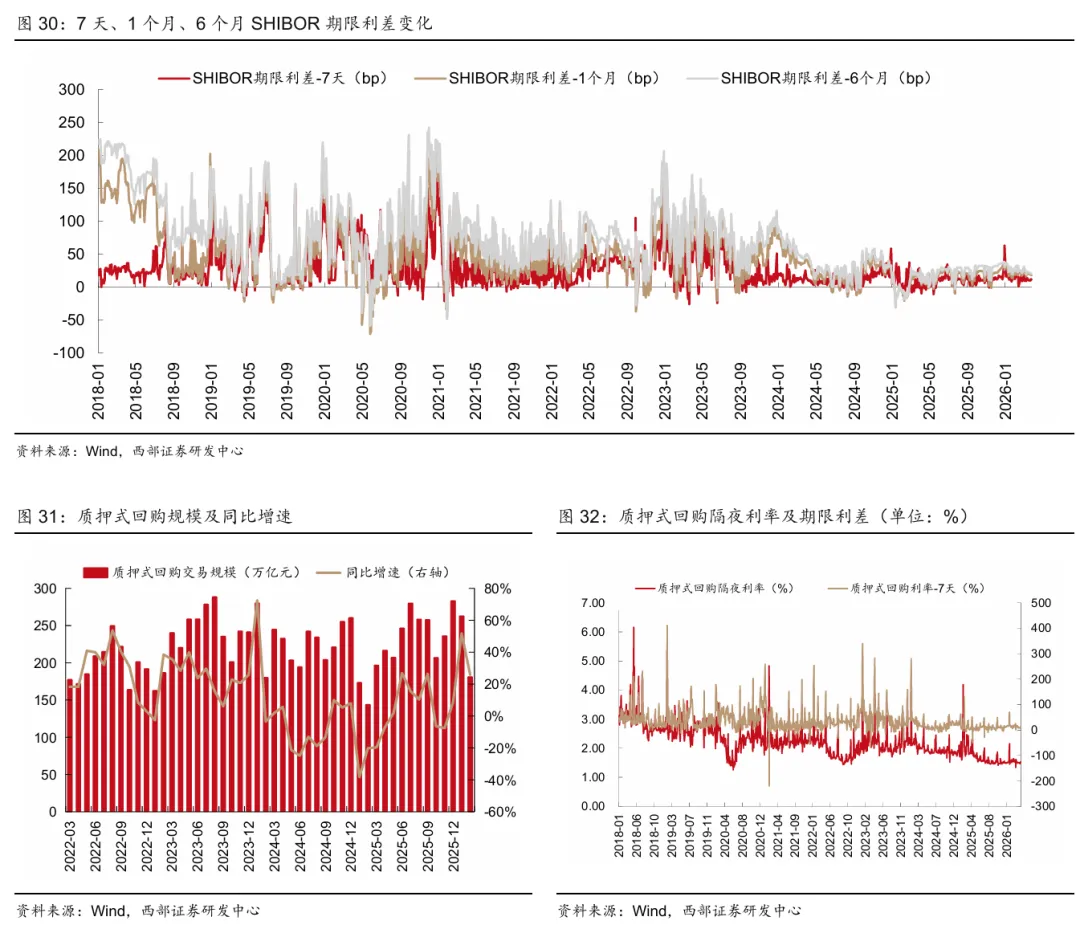

央行公开市场操作及货币市场利率表现

4.3

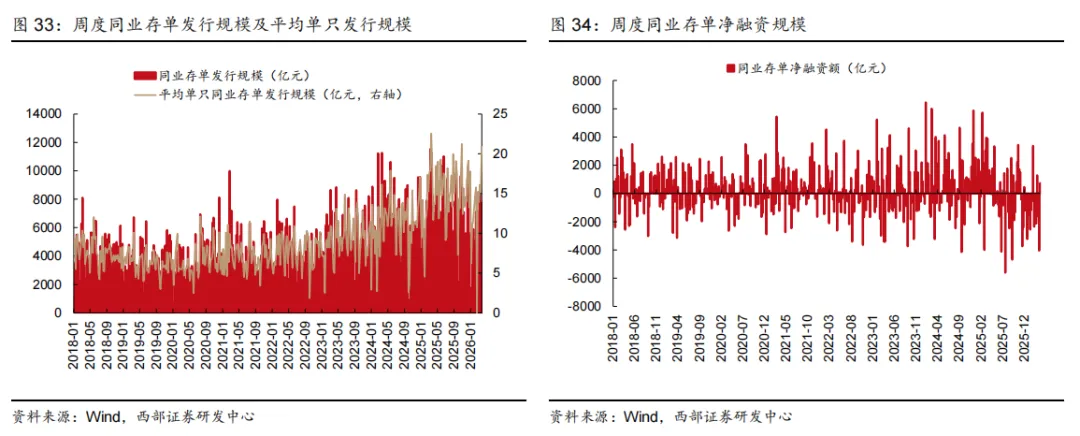

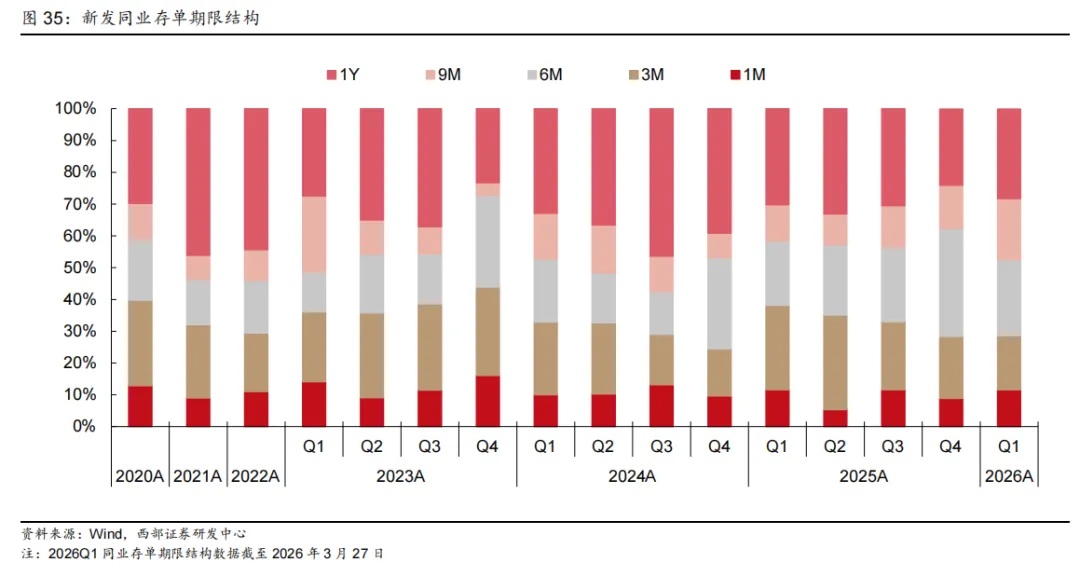

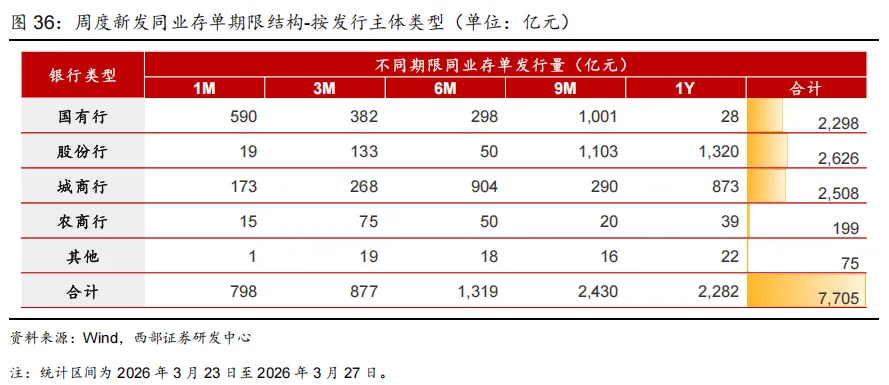

同业存单发行情况

4.4

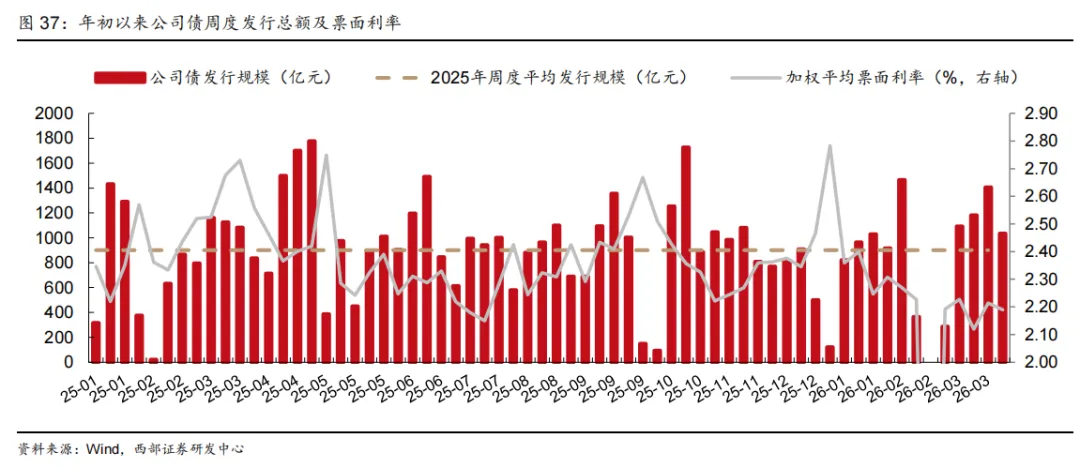

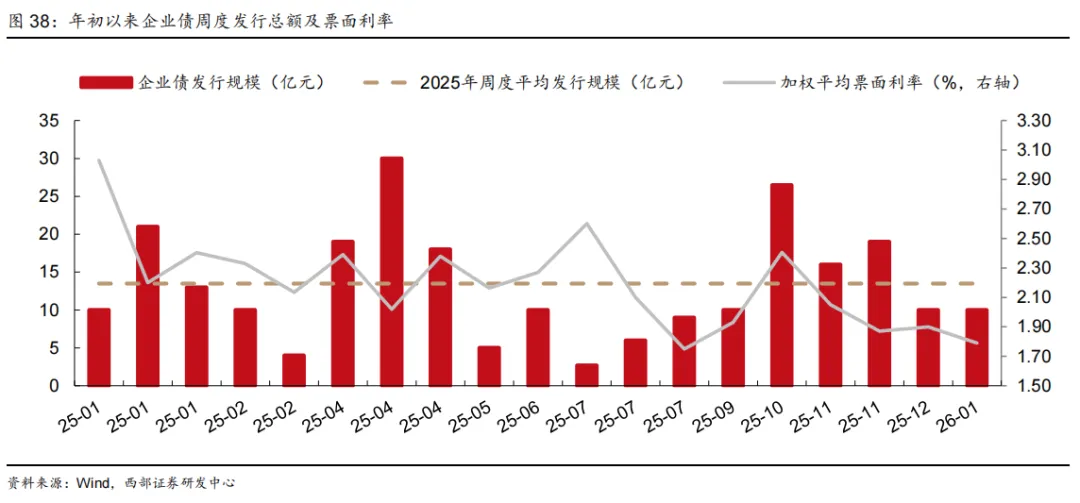

公司债、企业债发行情况

05

行业新闻及重点公司公告

5.1

行业资讯

5.2

重点公告

06

风险提示

政策风险、市场波动风险、利率风险、信用风险。

西部金融团队

报告信息

证券研究报告:《投资驱动保险券商利润高增,息差企稳助推银行业绩改善》

对外发布日期:2026年3月29日报告发布机构:西部证券研究发展中心

分析师信息

孙寅 (S0800524120007)

sunyin@research.xbmail.com.cn

周安桐 ( S0800524120005)

zhouantong@research.xbmail.com.cn

陈静 (S0800524120006)

chenjing@research.xbmail.com.cn

张佳蓉 (S0800524080001)

zhangjiarong@research.xbmail.com.cn

联系人:程宵凯

chengxiaokai@xbmail.com.cn

联系人:许冰洁

xubingjie@xbmail.com.cn

联系人:喻麟靖

yulinjing@xbmail.com.cn

免责声明:本报告由西部证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本报告仅供西部证券股份有限公司(以下简称“本公司”)机构客户使用。本报告在未经本公司公开披露或者同意披露前,系本公司机密材料,如非收件人(或收到的电子邮件含错误信息),请立即通知发件人,及时删除该邮件及所附报告并予以保密。发送本报告的电子邮件可能含有保密信息、版权专有信息或私人信息,未经授权者请勿针对邮件内容进行任何更改或以任何方式传播、复制、转发或以其他任何形式使用,发件人保留与该邮件相关的一切权利。同时本公司无法保证互联网传送本报告的及时、安全、无遗漏、无错误或无病毒,敬请谅解。本报告基于已公开的信息编制,但本公司对该等信息的真实性、准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。对于本公司其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本报告不一致的分析评论或交易观点,本公司没有义务向本报告所有接收者进行更新。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本报告取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。本公司以往相关研究报告预测与分析的准确,不预示与担保本报告及本公司今后相关研究报告的表现。对依据或者使用本报告及本公司其他相关研究报告所造成的一切后果,本公司及作者不承担任何法律责任。在法律许可的情况下,本公司可能与本报告中提及公司正在建立或争取建立业务关系或服务关系。因此,投资者应当考虑到本公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。对于本报告可能附带的其它网站地址或超级链接,本公司不对其内容负责,链接内容不构成本报告的任何部分,仅为方便客户查阅所用,浏览这些网站可能产生的费用和风险由使用者自行承担。本公司关于本报告的提示(包括但不限于本公司工作人员通过电话、短信、邮件、微信、微博、博客、QQ、视频网站、百度官方贴吧、论坛、BBS)仅为研究观点的简要沟通,投资者对本报告的参考使用须以本报告的完整版本为准。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

发表评论

发表评论: