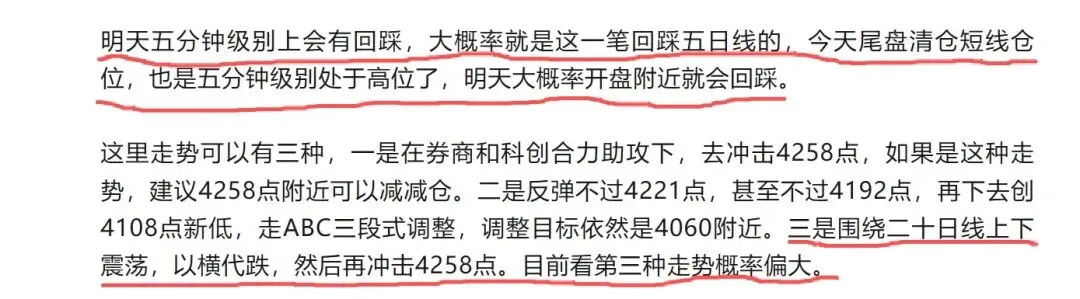

研报速递

研报速递

研究报告内容

波士顿科学:快速增长的头部平台型器械公司。波士顿科学为全球头部的医疗器械平台公司,历经40余年发展,如今形成电生理、左心耳封堵、心脏介入、外周介入、心律管理、内窥镜、泌尿及神经调节八大板块,公司在各个板块均处于领先地位,其中在左心耳封堵、内窥镜、泌尿/女性健康等领域均保有较多份额。

其他业务(除电生理及左心耳封堵):多点开花,所处细分赛道格局优,公司产品具备竞争优势,增速有望持续高于市场,同样为业绩增长的核心驱动力。

心脏介入:从影像到治疗,全线布局。其中AGENTDCB球囊是美国首款/唯一治疗ISR的冠脉药球;AVVIGO+血管内超声,行业先驱,产品升级后竞争力持续提升;管线产品中RDN、左心室循环支持装置等一系列产品市场空间广阔,合计远期空间超250亿美元。

外周介入:多个治疗领域具备独家产品/市场领先。其中TheraSphere Y-90玻璃微球为美国首个获批用于治疗不可切除性肝细胞癌的放射性栓塞技术,远期空间有望达到35亿美元;弹簧圈平台EMBOLD为医院提供全面解决方案,与同类产品相比,具备独特优势;药物洗脱支架+球囊全产品线布局,头对头表现优异;独家经颈动脉血管重建术,创新术式,临床获益被持续证明,潜在市场超50亿美元;进入近百亿美元IVL赛道,ATK适应症已经获批上市,蓄势待发。

泌尿:市场领导者,收入增速高于行业平均。公司为一次性输尿管镜市场的先行者及领导者,新增肾内压监测夯实龙头地位;骶神经调节具备电池使用寿命长的优势,2021年行业整体渗透率仅为个位数,有较大提升空间。

神经调节:产品组合丰富、独具特色。旗下产品中,深部脑刺激渗透率约11%,潜力大,公司拥有首个且唯一具有16个方向性触点的电极,可实现精准靶向刺激;Intracept椎基底神经消融为美国首家获批,波士顿科学预计远期25亿美元市场空间,唯一具备长期随访数据。

内窥镜:押注一次性内镜赛道,布局技术先进且高度差异化产品。旗下产品中,内镜缝合系统短期有望受益于第1类CPT报销代码获批、中长期有望受益于肥胖问题的关注度提升,根据公司2022年年报,预计远期空间约48亿美元;超声下消化道电切支架AXIOS,美国首个且唯一,适应症正在持续扩展,公司预计远期19亿美元空间。

心律管理:布局诊断+治疗,向高值市场转移。旗下产品中,无导线起搏器预计2026年获FDA批准,可与S-ICD连用为最大差异化优势,提供多种心律管理治疗;可穿戴心脏监测及植入式心脏监测产品服务于整个心脏病学板块,在治疗之上提供监测,与公司多项业务协同性强。

风险提示:产品销售不及预期;管线产品临床数据/上市进展不及预期;竞争加剧风险。

本文资料来源于公司公告,新闻,机构公开研报等,其内容仅作为自己研究整理,不构成投资建议。如有侵权请联系删除。

以上内容仅为基于公开研报信息和市场数据的客观解读与分析,不构成任何买卖建议,投资者在决策时还需结合自身的风险承受能力进行独立判断。

研究报告内容研究报告内容

研究报告内容

很多散户拿到研报,要么当圣经:券商推什么就买什么,结果经常买在山顶;要么当废纸:觉得研报都是找人接盘的,一眼都不看。

两种都走极端了。

研报不是买卖指令,是机构的研究底稿。你不需要全信,但要学会从中扒拉出有用的东西。

今天就说人话,教你怎么从一堆文字里,快速提取关键信息。

一、先分清楚是哪类研报

研报有好几种,价值完全不一样:

深度报告:几十页那种,全面分析公司基本面。最值钱,值得细看。

跟踪报告:季报年报后发的,更新观点。看看变化就行。

调研报告:去公司实地看了之后写的,有一手信息。

事件点评:出个消息赶紧发一篇。最需要警惕,往往为了蹭热点。

行业报告:讲整个赛道的,适合选方向时参考。

记住:深度报告最值钱,事件点评最水。

二、读研报四步走,别被牵着鼻子走

第一步:看研报是谁写的

头部券商(中信、中金这些)实力强,逻辑严,但股价往往已经涨过了。中小券商水平参差不齐,有的为了拿佣金乱推票。

不是让你迷信大券商,是让你知道:大券商的逻辑可以看,小券商的结论要多留个心眼。

第二步:看研报评级,但别当真

买入、增持、中性、减持、卖出——国内券商基本不给后面两个,看到“中性”就等于不看好。

关键是:评级要结合股价位置看。 股价涨上天了才出买入评级,那是让你接盘,不是让你赚钱。

第三步:看研报逻辑,这才是干货

不用纠结他最后的结论是“买入”还是“增持”,直接翻到中间,看他为什么看好。

行业逻辑:空间大不大?渗透率到了哪一步?

公司逻辑:护城河是什么?靠什么增长?

风险提示:负责任的研报会列一堆风险,这部分最容易被忽略,也最重要。

第四步:看研报数据,自己过一遍

他说市场规模多大,有第三方数据支撑吗?他说市占率提升,有权威来源吗?他给的盈利预测,假设合理吗?

用数据验证逻辑,别跟着逻辑跑。

三、研报三个坑,踩过的人都知道

研报坑一:高位出报告

股价翻倍了,券商突然发深度报告强烈推荐。为什么早不发晚不发,偏偏这时候发?

可能是配合出货的。 这时候看到推荐,先别激动,想想谁在卖。

研报坑二:盈利预测太乐观

公司自己说“争取增长20%”,券商直接预测30%。不是券商更懂公司,是券商要写亮点才能吸引人看。

用公司指引做底线,用券商预测做参考。

研报坑三:只说好的,不说坏的

研报也是生意,要卖给基金客户的。所以只讲增长,不讲风险;只讲亮点,不讲隐患。

自己去找反面观点。 看看有没有其他券商给出不同判断,看看公司财报里的风险提示。

最后一句大实话:

研报是机构的工作底稿,不是给你的买卖指令。

看逻辑不看结论,看数据不看预测,看风险不看亮点。

把这几句话记住,再看研报,你就不容易被带偏了。

我们尊重版权,分享资料均通过公开合法渠道收集,并注明出处。版权归原撰写/发布机构所有。

如内容侵犯您的版权,请联系我们,立即删除。

如对内容存疑,请与发布机构联系。

本文资料来源于公司公告,新闻,机构公开研报等,其内容仅作为自己研究整理,不构成投资建议。如有侵权请联系删除。

免责声明:股市有风险,投资需谨慎。

根据相关法规要求,本自媒体提供的所有内容仅供学习、分享与交流,提到的个股仅为案例分享,通过使用文章内容随之而来的风险与作者无关。

股票知识文章仅供参考学习,请勿以此为依据进行股票交易,当阅读本文时,代表你已接受本文的声明和隐私原则等条款。股市有风险,常怀敬畏之心,投资需谨慎。

发表评论

发表评论: