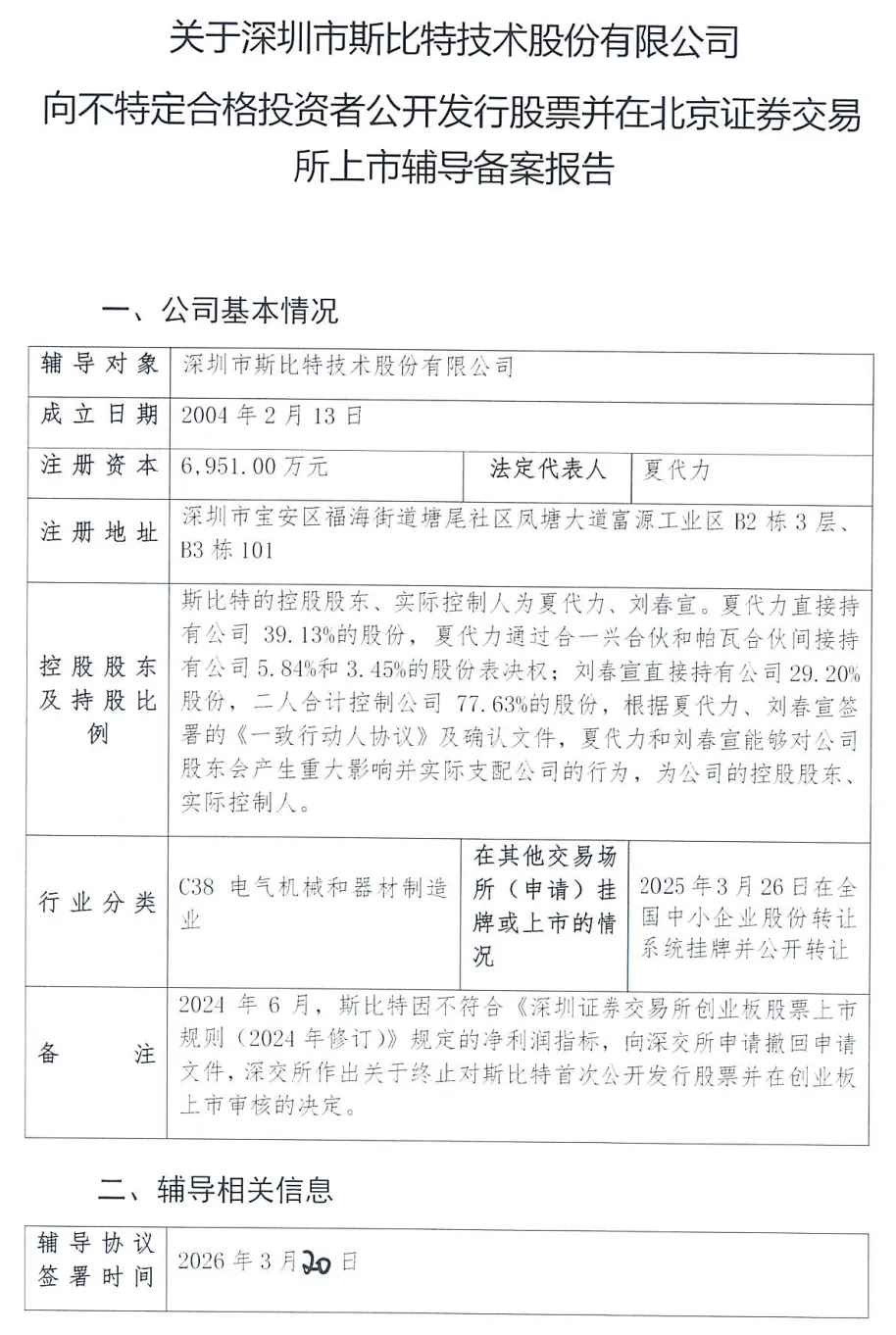

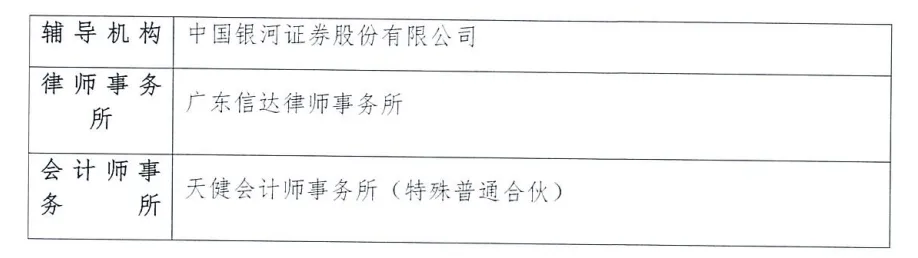

研报速递

研报速递

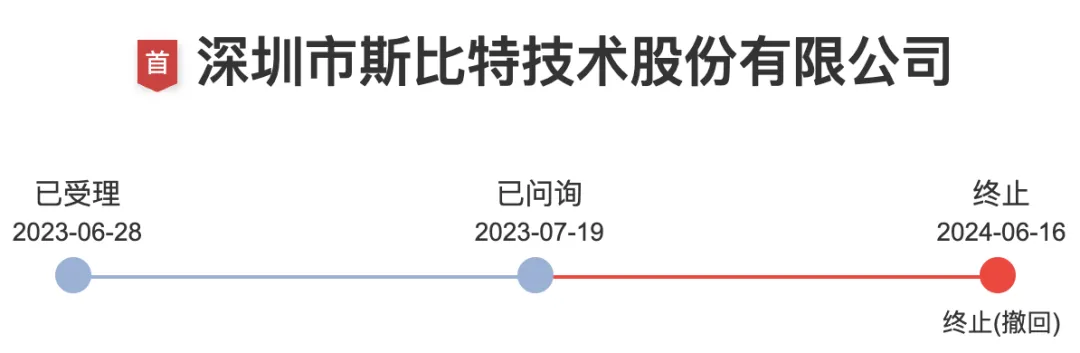

2023年6月,公司曾申报创业板IPO并获受理,中介机构为国金证券、中伦律所、天健会所,后因不符合条件, 向深交所申请撤回申请文件,2024年6月,深交所终止其创业板发行上市审核。

前次斯比特创业板IPO的终止,是其自身条件与监管要求、市场环境共同作用的结果。其主要原因或可以归纳为以下几点:

净利润未满足新规要求

这是导致斯比特IPO终止最直接的原因。2024年4月,“国九条”新政发布,创业板的第一套上市标准大幅提高,要求“最近两年净利润均为正,且累计净利润不低于1亿元”,其中最近一年净利润不低于6000万元。而斯比特2021年和2022年的扣非净利润分别为3091.20万元和5789.60万元,累计约为8880万元,未能达到新规的1亿元门槛。尽管公司预计2023年净利润可达6052万元,使其2022年和2023年累计净利润可能满足要求,但这仅是预测数据,公司最终并未更新已过期的2023年正式财务报告,而是选择了撤回申请。

财务内控有效性受质疑

在审核问询中,监管层对斯比特的财务规范性和内控有效性提出了严重关切。公司披露存在会计差错更正,例如2020年的原始财务报表显示净利润为负,但申报报表调整为正值,差异达326万元,其原因涉及收入跨期、存货跌价和坏账准备计提不充分等。此外,公司还存在使用现金为多名“股东”发放奖金的情况,这些不规范的操作引发了市场对其财务数据真实性和内控有效性的质疑。

经营独立性与关联交易疑云

斯比特的经营模式也受到深交所的多轮问询,焦点集中在外协加工环节。公司对外协供应商的依赖度较高,且存在一些疑点:部分外协供应商由公司前员工设立并在成立之初或次年即与斯比特开始合作;同时,还有普通员工从斯比特离职后立即到外协供应商处任职。这些情况让监管机构怀疑是否存在外协供应商为斯比特承担成本费用或进行利益输送的情形,影响了对其业务独立性的判断。

自身经营面临挑战

除了监管问题,斯比特自身的经营状况也显现出一些风险。报告期内(2020-2022年),公司经营活动产生的现金流量净额持续为负,表明其虽有利润,但实际现金流紧张,处于“失血”状态。同时,公司主要产品磁性元件的市场占有率在同行中相对较低,且2023年上半年在新能源汽车、数据通信领域的收入出现下滑,其未来的持续成长性被打上问号。

前次申报材料显示:

公司主要从事磁性元件和充电模块的研发、生产与销售,产品下游应用领域主要为新能源汽车、充电桩、光伏储能以及数据通信。

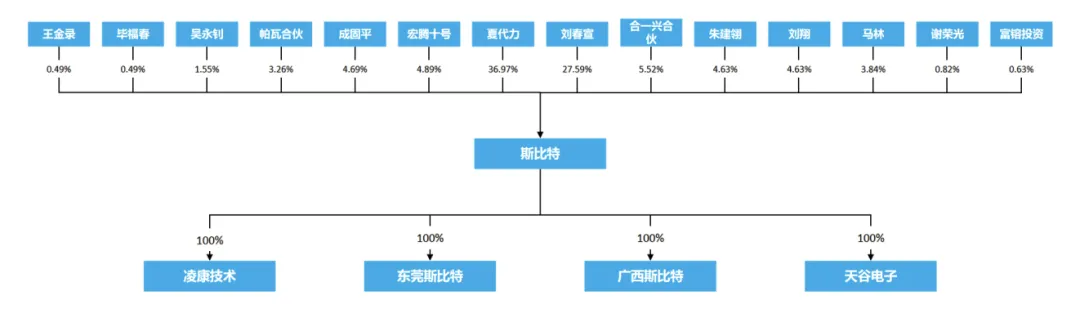

辅导备案报告显示,斯比特的控股股东、 实际控制人为夏代力、刘春宣, 二人合计控制公司 77.63%的股份。

根据上次IPO申报材料,发行人股权结构如下:

公司2023年度和2024年度经审计的归属于母公司股东的净利润(扣除非经常性损益前后孰低)分别为5,657.04万元、3,631.14万元。

2025年上半年,公司实现营业收入30,759.02万元,较上年同期增加15.72%,归属于挂牌公司股东的净利润1348.14万元。

(素材来源:公司公告、IPO合规智库等网络公开信息等)

声明:本公众号致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除。沟通请联系杨律师:微信/电话15692107373。

发表评论

发表评论: