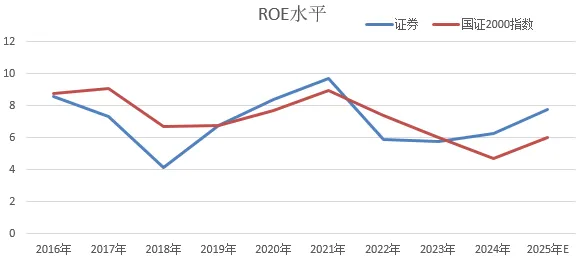

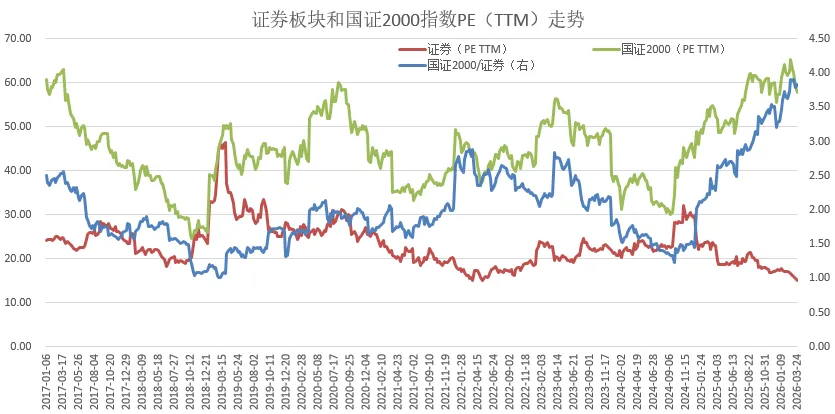

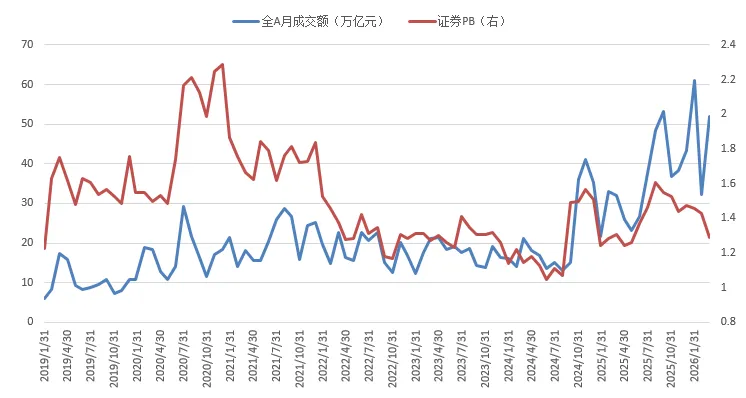

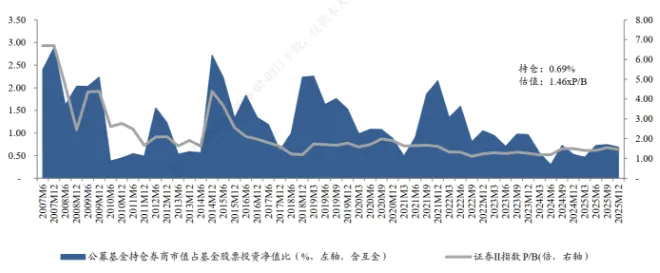

券商板块在跌什么?从近十年数据来看,二者ROE水平相当,近两年券商领先。2024年11月以来,券商板块PE持续杀跌并创10年新低,国证2000指数PE持续上涨并创10年新高,国证2000相对券商的估值从1.2倍直接涨到接近4倍,与二者盈利表现完全相反,这到底在隐含什么预期?风险偏好不能解释,宏观盈利好转也不能解释,难道是大熊市预期?还是券商板块经营生态恶化?2025年9月以来,券商板块PB从1.6倍跌至目前1.3倍,期间A股平均月成交额在40-50万亿元,今年1月单月突破60万亿元,成交额是券商重要的盈利因子;此外,主要宽基指数都是高位震荡。在这个背景下,券商短期业绩并无负面冲击,指数创纪录的连续下跌10周实在不好理解。根据研报统计,截至2025年末,公募基金股票投资中券商及互金板块持仓 0.69%,处于严重低配状态,缺乏持续砸盘能力。

散户主要是跟随性的交易,带头砸哥只能从前十大股东中去找,答案只有一个,等这两个月相关券商披露最新股东变化再验证。对于这种一定程度代表国家信用、受益于国内经济结构转型、资本国际化大有可为的产业,整体估值搞得跟地产链一样,实在令人发指。业绩和分红是券商板块估值修复的基本盘,大涨快涨还得靠群众来推动,群众只看叙事,叙事可以是财富管理、全面牛市、词元交易所(这个感觉最虚,但好歹跟AI直接绑定了,跟以前的铜有点像)。

研报速递

研报速递

发表评论

发表评论: