研报速递

研报速递▲点击上方的蓝色“药上市”关注我们

近日,上交所官网信息显示,陕西汉王药业股份有限公司的主板IPO申请已终止,原因是保荐人兴业证券撤回了申请。

值得注意的是,此前的类似案例中,绝大部分情况下,是保荐券商和IPO企业均向上交所提出撤回申请,而此次汉王药业的IPO终止是保荐券商单方面提出撤回申请。

上交所关于终止汉王药业IPO的相关文件(图片来源:上交所官网信息)

上交所关于终止汉王药业IPO的相关文件(图片来源:上交所官网信息)

产品结构单一,营收主要依赖核心产品

作为一家“老字号”的中药企业,汉王药业集中成药研发、生产及销售为一体,产品涵盖心脑血管系统、肝胆科、风湿骨科、消化系统、呼吸系统用药等常见病领域,拥有片剂、丸剂、颗粒剂、胶囊剂等 12 个剂型、116 个中成药批准文号,其中 6个品种为独家品种,分别为强力定眩片、舒胆片、强筋健骨片、益脑心颗粒、鲜天麻胶囊和金斛酒。

其中,包括强力定眩片和强力定眩胶囊在内的强力定眩系列是汉王药业的核心产品。米内网数据库数据显示,2020 年我国城市公立与城市社区医疗机构终端眩晕药市场前十大品牌中,汉王药业强力定眩系列产品市场份额合计达 66.70%,位居细分行业第一。

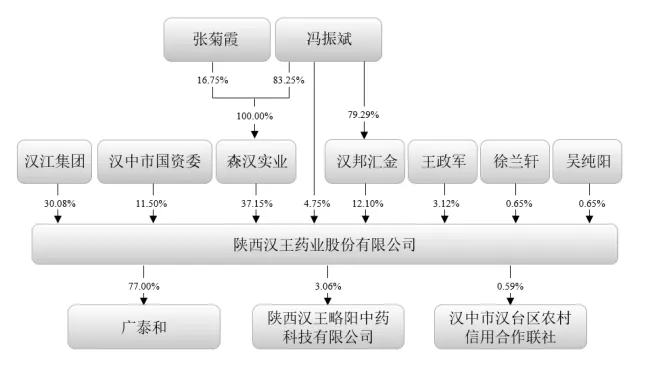

股权方面,森汉实业直接持有汉王药业13,374.50万股,持股比例37.15%,为公司的控股股东,冯振斌、张菊霞夫妇二人共同实际控制公司54.00%的股份,为公司的共同实际控制人。

汉王药业股权结构(图片来源:汉王药业招股书)

汉王药业股权结构(图片来源:汉王药业招股书)

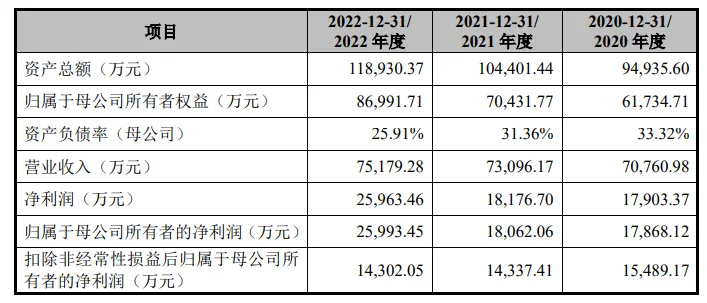

2020年、2021年和2022年,汉王药业营收分别为7.08亿元、7.3亿元、7.52亿元;净利分别为1.79亿元、1.82亿元、2.6亿元;扣非后净利分别为1.55亿元、1.43亿元、1.43亿元。

汉王药业营业收入构成(图片来源:汉王药业招股书)

汉王药业营业收入构成(图片来源:汉王药业招股书)

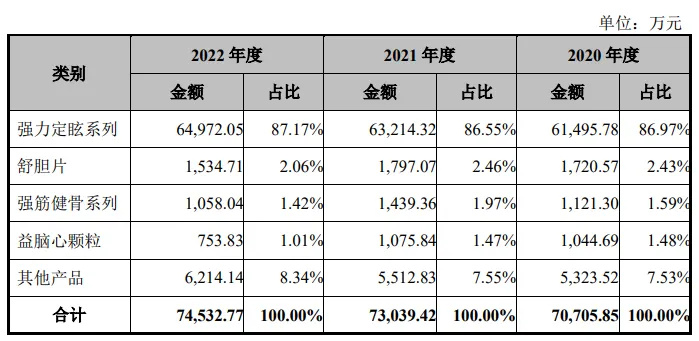

汉王药业的营收主要来自强力定眩系列、舒胆片、强筋健骨系列、益脑心颗粒这4款产品,而其中强力定眩系列产品在报告期内占主营业务收入的比例分别为 86.97%、86.55%和 87.17%,占比较高。其他产品由于受到产能限制、发展计划及市场营销基础等因素影响,报告期内销售收入占比相对偏低,导致公司产品结构相对单一。

汉王药业主营业务收入构成(图片来源:汉王药业招股书)

汉王药业主营业务收入构成(图片来源:汉王药业招股书)

对上述情况,证监会曾要求汉王药业结合主要产品医保目录价格与报告期内售价的差异情况、进入退出医保目录对销量的影响,测算并量化分析披露盈利能力是否存在重大不确定性,并进行相应风险提示。

研发费用较低,学术推广费用较高

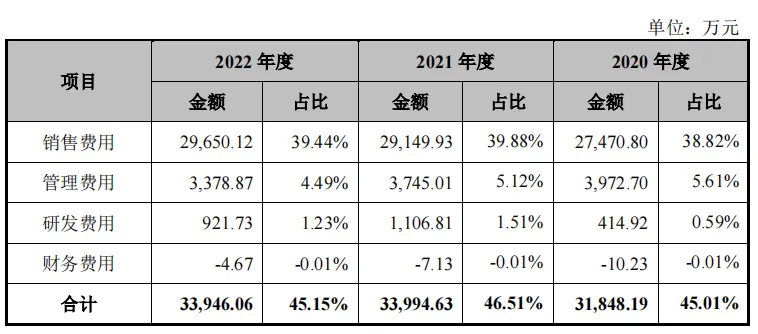

数据显示,2020年至2022年,汉王药业的研发费用分别为414.92万元、1106.81万元、921.73万元,同期研发费用率分别为0.59%、1.51%和1.23%。与其研发投入占比形成鲜明对比的是,汉王药业的销售费用几乎占营收的四成。2020年至2022年,汉王药业销售费用分别为2.75亿元、2.91亿元和2.97亿元,占当期营业收入的比例分别为38.82%、39.88%和39.44%。

汉王药业研发费用与销售费用(图片来源:汉王药业招股书)

汉王药业研发费用与销售费用(图片来源:汉王药业招股书)

汉王药业的销售费用主要为市场开发费、职工薪酬、差旅费等。其中,市场开发费金额分别为2.28亿元、2.42亿元和2.45亿元,占销售费用比例分别为83.02%、82.98%和82.79%。招股书显示,市场开发费系公司专业化学术推广模式下聘请推广服务商协助进行产品推广而支付的费用,公司产品需求除受适应症的市场容量影响外,还主要取决于医务工作者及患者对相应产品的疗效、安全性特点等认知程度等,公司需向医务工作者及患者开展推广活动介绍产品的特性以及优势,加强相关人员对公司产品的认知。

不过,对于超2亿元的市场开发费,汉王药业在招股书中并未详细展开。

证监会曾要求汉王药业论证研发费用率较低的原因及合理性,是否符合中成药行业特征,研发费用的确认依据及核算方法与同行业是否一致;以及,按产品品种、活动种类、服务提供对手方、发生时间、发生地区等不同口径说明报告期各期学术推广费的具体分项构成、费用支付的方式、对应的单据等。

2022年6月,汉王药业递交沪主板IPO申请,2023年3月3日IPO平移至上交所受理,目前,在还没有回复首轮问询函的情况下,汉王药业的保荐机构就选择主动撤单,其IPO也随之终止。招股书显示,汉王药业原计划募资4.83亿元,拟用于现代中药生产基地迁建项目、营销渠道网络升级建设项目,以及补充流动资金项目。

文 | 药上市

寻求广告投放、会议合作、企业传播等请联系400-689-7892。

发表评论

发表评论: