研报速递

研报速递在这个市场上,总有人迷信“消息面”的降维打击。

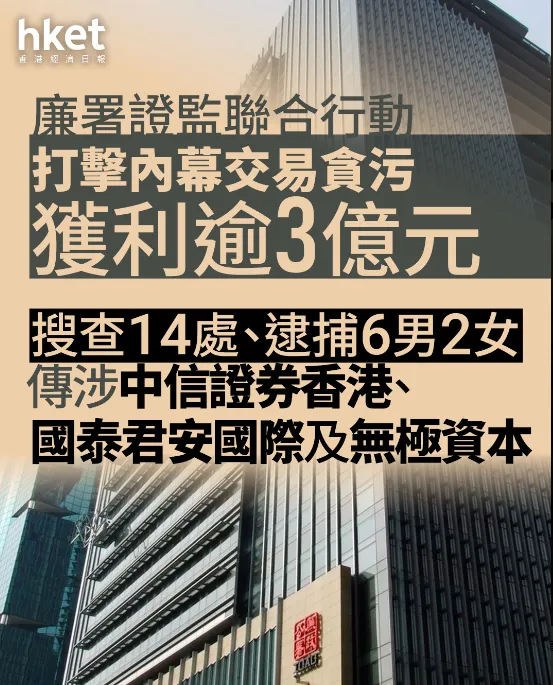

最近,香港金融圈发生了一场引发巨大震动的“巨震”——香港廉政公署(ICAC)与证监会(SFC)罕见展开代号为“Fuse(导火线)”的联合行动,直接逮捕了8名涉及内幕交易和贪污的金融高管,其中不仅有知名对冲基金经理,甚至牵扯出国泰君安等头部券商的投行高管。

据披露,这起案件涉及的非法获利高达3.15亿港元。这不仅是一次简单的监管处罚,更标志着港股市场一条长期隐秘的“灰产利益链”正在被连根拔起。

盛运君今天重点解读:这群站在资本食物链顶端的人,究竟是怎么通过一个内幕消息,实现“100%稳赚不赔”的?

一、“无风险套利”的底层逻辑:配股与做空

在港股市场,有一个极为常见的融资手段叫“先旧后新”配股。

当一家上市公司急需资金去还债或扩产时,他们会找到券商的股权资本市场部(ECM)作为“账簿管理人(Bookrunner)”来牵头发售。

想要在几天内向机构定向募集几十上百亿的资金,按市价卖是没人买的,必须打折。通常,这个折扣会在当天收盘价的10%到20%之间。

这里的“财富密码”就出现了:

1、一旦打折配股的公告发出,巨大的折价筹码会在交易日瞬间将二级市场的股价向下砸出个大坑。

2、伴随着股本变大,每股收益(EPS)被稀释,股价下跌几乎是毫无悬念的必然。

也就是说,谁能提前几个小时在交易时间内知道“哪家公司今晚要配股、底价打几折”,谁就掌握了资本市场里的“上帝视角”。

二、买方与卖方的“暗箱交易”

在这起中信、国泰君安、无极资本等涉案金额高达3.15亿的案件中,套利的操作手法堪称教科书级别:

第一步:内幕泄露。

券商ECM部门的高管,利用职务之便,将上市公司的配售底价、规模等绝密信息,提前泄露给了特定的对冲基金经理。作为交换,对冲基金支付了超过400万港元的“信息费”(这直接触发了ICAC的受贿调查)。

第二步:隐秘建仓。

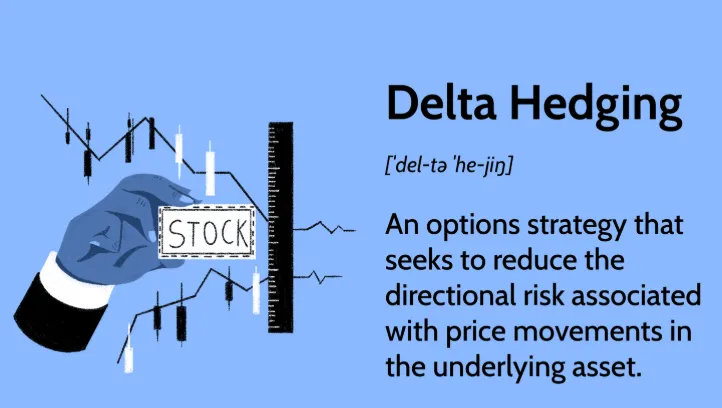

拿到底牌后,对冲基金迅速在盘中建立巨量的空头头寸。为了掩人耳目,他们甚至动用了主经纪商(Prime Broker)的“空头股票互换合约(Swap)”进行合成做空,手法极为专业且隐蔽。我重点展开介绍一下这个Swap。

普通散户做空,是在市场上“借股票卖出”(也就是券商的融券);而顶级对冲基金做空,玩的是“凭空创造一段暴跌的收益”。这就是主经纪商(Prime Broker,简称PB)和空头股票互换合约(Short Equity Swap,通常指Total Return Swap,总收益互换)的魅力。

禅兄模拟一个案例:用2020年12月1日某港股公司真实的配股事件为背景,进行推演。

时间: 2020年12月1日(周二)

收盘价: 26.15港元

如果当晚配股机密: 将以 23.70港元(折让9.4%)配售10亿股。

假设在12月1日下午14:00(盘中),有两拨人同时得到了这个绝对内幕消息,准备做空1000万股(约2.6亿港元敞口)。我们来看看散户/大户和机构做空赚钱的区别。

如果一个大户得到消息,他只能用传统的“融券(Margin Shorting)”模式。这种模式就出现一个问题,根本借不到1000万股,资金体量再大也无法重仓。而且在盘面上直接卖出,会在港交所留下巨大的“沽空成交量(Short Sell Turnover)”记录,很容易引起监管和多头主力的警觉。还有一个融资成本的问题,这种情况融资利率必然会飙升的!

如果是对冲基金经理得到消息后,根本不需要去市场上抢券,他们直接动用投行PB部门(如高盛、大摩、中信、国泰君安等)的衍生品工具。当然天下没有免费的杠杆,投行做PB业务也是为了赚钱,主要就三笔费用:融券费率(HIBOR+浮动bps)、执行佣金(通过点差形式转嫁给对冲基金)、券源难度动态加点等。对冲基金做收益互换,需要缴纳保证金(现金或者抵押品)。

假如T+1日 (12月2日) 该公司复牌大跌至 24.30港元,平仓:

简单算一下,初始价 26.15 - 平仓价 24.30 = 赚取 1.85港元/股。投行的PB系统自动进行结算,将 1850万港元 的纯现金利润,直接打入对冲基金的账户,扣除极少量的手续费和隔夜利息(Financing fee)。

在整个过程中,连港交所的中央结算系统(CCASS)都看不出是这家对冲基金在疯狂做空,盘面上留下的,仅仅是大摩自营席位的对冲卖盘。因为Swap属于场外衍生品(OTC - Over The Counter)。它本质上只是一份抽屉协议,是两个法人主体之间关于现金流计算的私人合同,根本不经过港交所的交易系统,也不发生真实的股票过户。所以这次不是香港证监会出手,仅仅依靠盘面数据极难定罪,必须依靠廉政公署(ICAC)从“抓内鬼受贿”这个物理层面的刑事缺口突破,才能把背后的对冲基金连根拔起。

tips:投行为什么要做这个业务?有风险吗?

当投行在接下了对冲基金1000万股该公司的空头Swap时,在账面上其实变成了多头(因为如果该公司股票跌了,大摩得掏钱给基金)。

为了抹平这个风险,大摩的交易员必须面对真实的二级市场(港交所),做一笔方向相反、规模完全一样的交易。这在金融工程里就叫“Delta Hedging(德尔塔对冲)”。(有兴趣的朋友可以去研究一下紫金矿业前几天可转债的发行,外资对冲基金肯定也做了德尔塔对冲,所以港股的紫金必然更活跃)

具体动作如下:

1、真实借券: 投行利用自己的全球网络,融到了1000万股真实的、物理意义上的该公司股票。

2、真实砸盘: 投行的自营交易员在二级市场上,把这1000万股按26.15港元卖掉(做空)。

3、利润转移(无风险套利): 第二天该公司股票暴跌到24.30。

投行在真实市场里的空头仓位赚了: (26.15 - 24.30) × 1000万 = 1850万港元。

投行在Swap合约里亏给基金: 1850万港元。

投行的净利润: 1850万(赚) - 1850万(赔) = 0。完美规避了股价波动的风险,稳稳赚取了基金付给他的利息(资金费率)和手续费。

第三步:收割暴利。

晚间公司发布配股公告,次日开盘散户和不知情的机构仓皇出逃,股价暴跌至配股价附近。对冲基金从容平仓,空手套白狼,完成3.15亿港元的精准收割。

这套玩法中,盈亏比极高,胜率接近100%。他们赚走的每一分钱,本质上都是在抽血那些毫无防备的普通投资者和正规机构。

三、监管重拳:买卖方“旋转门”

这次ICAC的强势介入,释放了一个极其明确的监管信号:零容忍。

证监会(SFC)查的是违规操纵,而廉署(ICAC)查的是刑事犯罪。这种联合行动意味着,香港金融监管正在穿透层层金融衍生品的伪装,直接打击隐藏在背后的商业贿赂。

随着监管的全面收紧,依靠“打探消息”、“内幕交易”建立起来的所谓“阿尔法(Alpha)”,其合规成本和牢狱风险已经高到无法承受。

四、投资的“人间正道”

作为坚定的价值投资者,这起事件反而更坚定了我们的信仰。正如芒格所说:“如果你总想走捷径,那你最终一定会掉进沟里。”

这种建立在违法和内幕上的“复利”,不仅极其脆弱,而且反噬只是时间问题。真正的投资护城河,从来不是比别人早几分钟拿到内幕消息,而是:

对产业链上下游供需格局的深度洞察;

对优质企业商业模式和自由现金流的严谨定价;

在市场极度恐慌时,敢于逆向布局的定力。

拒绝诱惑,赚企业盈利增长的钱,赚资本周期轮回的钱,这才是投资的“人间正道”。

发表评论

发表评论: