研报速递

研报速递最近遇到几位客户问我,最近想买港美股和一些中短期的理财,是不是开了香港银行账户就可以直接操作?

我说银行当然可以,但是券商更便利,性价比更高。很多投资者误以为“钱在银行,直接交易更方便”,却不知银行的“一站式服务”藏着隐形陷阱——港股交易最低收费100港币/笔、美债手续费高达1%-3%、公募基金认购费贵出2倍... 而香港券商早已进入“零佣时代”,从交易成本到操作效率全面碾压。

今天用真实数据+表格对比,拆解股票、公募基金、FCN结构性产品、美债四大场景的核心差异,帮你选对渠道,少花冤枉钱!

核心对比表:券商vs银行,4类产品差异一目了然

| 股票交易 | ||

| 公募基金 | ||

| FCN结构性产品 | ||

| 美债投资 |

分场景拆解:为什么券商是更优解?

1. 股票交易:交易党必选券商,银行最低收费太坑

假设你买1万港币腾讯股票:

券商:佣金0.03%=3港币,合计成本(含印花税)约16港币

银行:佣金0.25%=25港币,但触发100港币最低收费,合计成本113港币

差距7倍!若每月交易5次,券商一年省5820港币,够买一部最新iPhone。

更关键的是,券商支持港股打新、涡轮/牛熊证交易,T+0回转灵活,而银行几乎屏蔽所有衍生品,资金利用率大打折扣。

2. 公募基金:长期持有省出1年收益

买10万港币全球股票基金(持有3年):

券商:认购费0-1%+无平台费,总成本1%左右,总成本1000港币

银行:认购费3%(3000港币)+ 年托管费0.5%(1500港币),总成本4500港币

券商直接省出3500港币,相当于多赚3.5%收益,远超多数基金的季度分红。

且券商平台热门基金全覆盖,从港股高息到美股科技,输入代码直接下单,还能一键抵押基金融资打新,资金不闲置。

3. FCN结构性产品:定制化+低门槛,券商更灵活

FCN作为“固定收益+衍生品”的热门产品,券商优势直接碾压银行:

门槛:券商1万港币起投,银行至少5万港币

报价:券商整合高盛、摩根等多家大行报价,价差更小

操作:线上3分钟完成认购,银行需线下跑网点签署协议,耗时1周

适合追求稳健收益的投资者,券商让小众资金也能参与定制化配置。

4. 美债投资:券商“亲民”,银行“高冷”

当前美债年化收益4%左右,若买10万美金美债:

券商:门槛低:1000美元即可起投,适合灵活配置的客户。费用低:交易成本极低,甚至免佣。品种多:可以直接买美债ETF(如TLT、BIL),流动性好,像股票一样随时交易。

银行:门槛高:通常要求7万美元起投,甚至更高,普通散户根本够不着。费用高:除了交易手续费,可能还有0.15%-0.25%的年化托管费。选择少:银行通常只提供少数几种债券产品,流动性一般。

个人认为核心:对于要做美债交易的客户来说,券商提供22小时交易(覆盖美股盘后数据),支持曲线交易、信用利差等策略,而银行仅能买少数短期美债,流动性差很多。

关键提醒:券商资金安全吗?比银行更有保障!

很多人担心券商账户安全,其实:

正规香港券商持SFC第1/2/4/9类牌照,受投资者赔偿基金(IPF)保障,最高赔付50万港币。

资金独立存管,与券商自有资金隔离,不会被挪用。

主流券商(富途、老虎、盈透、复星等)支持FPS/EDDA快捷入金,0手续费,到账快至10分钟。

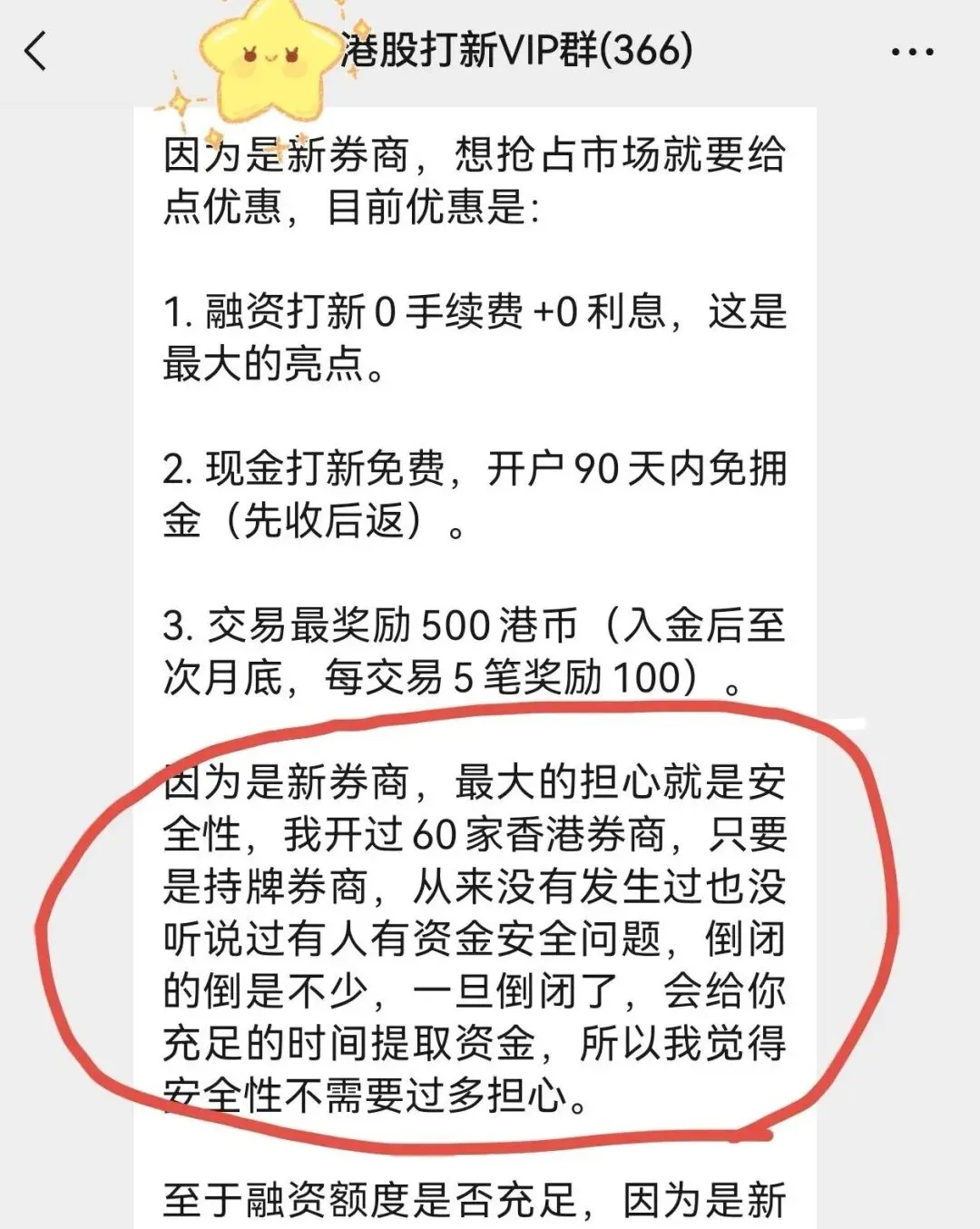

而银行虽受金管局监管,但投资服务只是“附加项”,费率高、功能弱,本质是“用高成本换心理安慰”。 我有个港股打新群,群主在19、20年开了60多个账户打新,这是他关于资金安全的看法,供大家参考。

结语

总结:换了美金或港币,你的钱该放在哪里?

银行账户:留作“备用金”和“支付通道”。用于收付款、日常结算、小额定存。不要用银行账户频繁交易,否则手续费会让你肉疼。

券商账户:作为“投资主战场”。用于买卖股票、基金、美债、期权。成本低、效率高、品种全。

行动建议:

保留你的香港银行账户,用于收汇和备用。立刻开一个香港券商账户,将闲置资金转入券商进行投资。银行账户只留少量资金维持最低结余,避免被收管理费或者关户。

(福利时间:欢迎您添加我的微信,回复暗号 “券商开户”,我将为你提供一份 《香港券商避坑指南》,并帮你定制专属的开户指南。)

发表评论

发表评论: