研报速递

研报速递

马年的春天,资本市场似乎比往年更加躁动,而在这轮行情中,一位行业巨头正以稳健而强劲的姿态刷新着市场的认知。

文丨Frank,朴拙投研团队

编辑丨Suri

2月中旬的一个交易日,沪深两市成交额突破1.2万亿元,市场情绪明显回暖。此时,作为中国证券行业的绝对龙头,中信证券正悄然迎来自己的“高光时刻”。

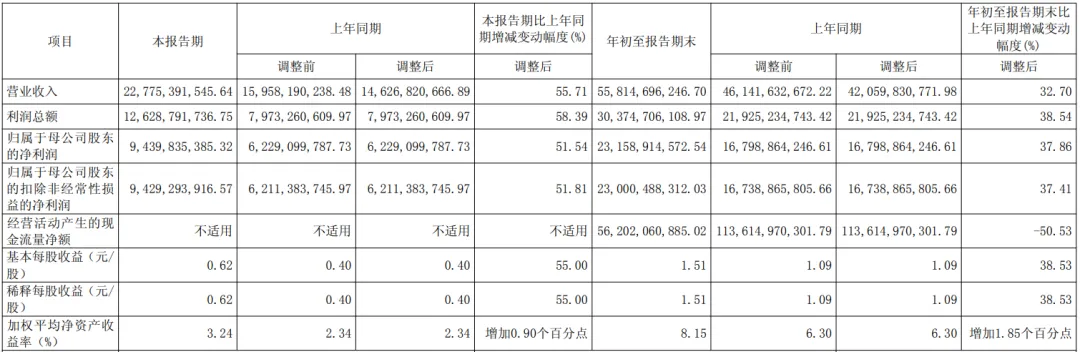

最新数据显示,2025年前三季度,该公司实现营收558.15亿元,同比增长32.70%;归母净利润更是达到231.59亿元,同比飙升37.86%,双双创下历史同期新高。

*资料源于中信证券2025年第三季度报

总资产规模已突破2万亿元大关,这家证券行业的“巨无霸”究竟靠什么在波动的市场中实现如此强劲的增长?今天,让我们一起揭开中信证券的秘密。

高增长背后的多轮驱动

如果要用一个词来形容中信证券2025年的表现,那就是“全面开花”。

经纪业务、投行、资管及投资交易等各项业务收入齐头并进,共同推动公司业绩达到新的高峰。特别是证券投资业务,2025年上半年实现收入144.97亿元,占总收入的43.88%,而营业利润率高达惊人的74.26%。

资产管理业务同样表现抢眼,过去三年保持高速增长态势。2025年上半年收入同比增长22.32%,达到60.17亿元,增速明显超越行业平均水平。

值得一提的是,公司经纪业务这一传统优势板块依然保持强劲增长,2025年上半年实现收入93.19亿元,同比增长21.11%。在市场波动加剧的背景下,这一增速显得格外难得。

财富管理转型成效显著

作为传统经纪业务向高质量发展转型的重要一步,中信证券的财富管理转型战略已经开花结果。

截至2025年12月,公司累计服务客户数突破1700万户,托管客户资产规模约15万亿元。而更值得关注的是,其买方投顾规模已突破1300亿元,这一数字背后是公司在财富管理转型路上迈出的坚实一步。

公司正致力于从单纯的交易执行者向客户的“买手”和“投手”转变,以客户为中心的服务理念已经深度融入其业务体系中。资产超过200万元的高净值客户已达20.18万户,资产规模达2.29万亿元,这些核心客户群的持续增长为公司带来了稳定的长期价值。

境外业务崭露头角

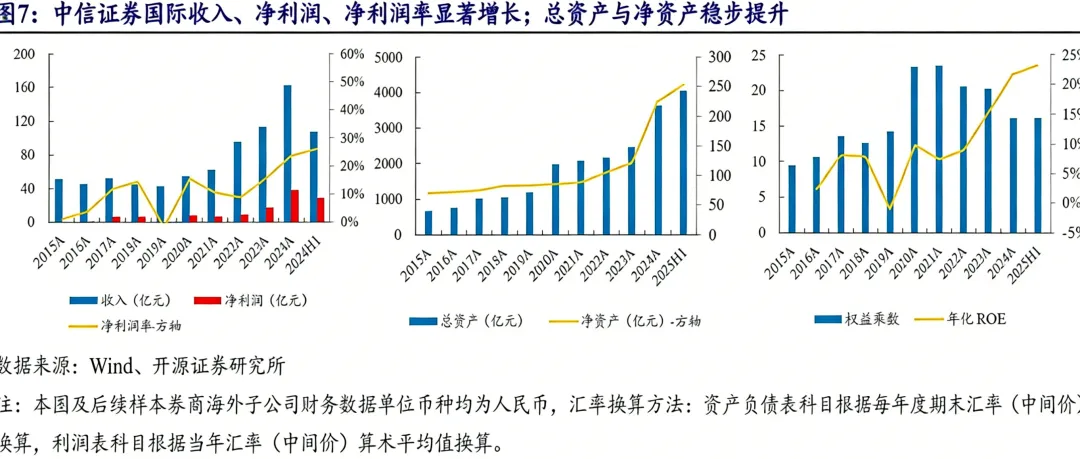

在全球化的浪潮中,中信证券的国际化战略也正步入收获期。

公司全面推进国际化“三步走”战略,业务网络已拓展至13个国家,在香港实现全业务覆盖。2025年上半年,境外平台中信证券国际实现净利润3.9亿美元,同比增长66%,对公司整体净利润的贡献度已达到24%。

境外业务正成为公司业绩的重要增长极和核心竞争力之一。随着全球金融市场的互联互通不断深化,公司境外业务的发展前景值得期待。

科技赋能重塑竞争力

在金融科技浪潮中,中信证券也走在了行业前列。公司积极布局AI技术,已开发“超级研究员”、“市值管理助理”等数字员工,赋能内部提效和外部展业。

这些技术应用不仅提升了运营效率,更为公司开拓了新的业务增长点。随着AI技术在金融行业的深度应用,中信证券有望通过技术创新重塑业务模式,进一步提升核心竞争力。

从目前的表现来看,这些科技投入已经开始显现成效。公司2025年前三季度的加权平均净资产收益率同比提升1.85个百分点至8.15%,资本回报效率显著提升。

政策红利下的行业龙头

监管层支持优质券商通过并购重组等方式做大做强,打造“航母级券商”的政策导向,为中信证券这样的行业龙头提供了持续的政策红利。

在监管推动行业整合的背景下,马太效应将更加明显,头部券商的市场份额有望进一步提升。中信证券作为行业龙头,无疑将是这一趋势的最大受益者。

从2024年的数据看,行业归母净利润CR3和CR5占比分别达到34%和48%,头部集中趋势已经相当明显。

马年伊始,中信证券连续第二年宣布中期分红,且分红总额同比增加超20%,计划在春节前完成派发。这一举措展现了公司对股东回报的高度重视。

今年第一季度,市场期待的“春季躁动”行情可能成为公司股价表现的催化剂。随着市场交易量回升和风险偏好提升,作为行业龙头的中信证券有望直接受益。

截至2026年2月13日,公司最新市净率仅为1.48倍,位于历史估值范围的中枢位置。考虑到其强劲的业绩增长和行业龙头优势,有观点认为合理估值应在1.5-2.0倍之间,未来存在修复空间。

当然,任何投资都伴随着风险。市场系统性风险、政策与监管变化、信用风险以及国际经营环境的不确定性,都可能对公司业绩产生影响。

不过,就目前来看,这家“券商航母”正以稳健而强劲的姿态,在资本市场的海洋中乘风破浪,驶向新的高度。

本材料所呈现的是朴拙资本截至指定日期的观点。鉴于市场环境动态多变,相关观点可能随时调整,且朴拙资本不另行通知。同时,朴拙资本并无责任和义务对本材料内信息进行更新。特别说明,过往投资表现并非未来业绩的可靠预示,请勿据此作出不当假设。投资活动本质上存在收益机会的同时,也必然伴随着损失风险。

—— 免责声明 ——

发表评论

发表评论: