研报速递

研报速递

图片来源:摄图网

近日,东吴证券(601555)“官宣”筹划收购东海证券(832970),打响了2026年券商并购第一枪,迅速引发市场关注。

东吴证券此前也曾参与民生证券的竞拍,如今则将目光转向东海证券。本次并购属于江苏省内两家地级市国资背景券商之间的整合,也被视为区域券商“抱团突围”的又一案例。

不过需要指出的是,被并购的东海证券体量较小,合并后带来的规模增量有限,且双方区域布局和业务结构也高度重叠,对于东吴证券而言,能否通过收购真正实现协同互补、提升行业地位,恐怕仍有较大不确定性。

3月2日盘前,东吴证券发布公告称,拟通过发行股份方式购买常投集团所持东海证券26.68%股权,以获得东海证券的控制权。公司A股股票于2026年3月2日开市起停牌,预计停牌时间不超过10个交易日。按照东海证券2月27日收盘价4.18元计算,合计收购股权市值为20.69亿元。

东海证券为新三板上市公司,实际控制人为常投集团,穿透后为常州国资委旗下券商;东吴证券实际控制人为苏州国际发展集团,最终由苏州市财政局100%持股。

目前,江苏省共拥有五家本土券商,除东吴和东海之外,还有江苏国资控股的华泰证券、无锡国资控股的国联民生和南京国资控股的南京证券。本次合并是江苏省内同省不同市的券商牌照整合,属于非同一控制人的合并案例,相对超预期。

有业内人士认为,此次“苏常联手”是长三角一体化战略在金融领域的深层投射,有助于减少区域同质化竞争,推动形成更具规模的区域性券商平台,为其他省份提供了“一省一主力”的整合范本。

不过,若单纯从财务数据来看,本次收购带来的规模增量或相对有限。

据瑞银证券分析,截至2025年上半年末,东吴证券净资本约289亿元,行业排名第18位;东海证券净资本约69亿元,排名第54位,双方合并成功后整体排名预计提升至第16位。

2025年上半年,东吴证券实现营业收入约44亿元,排名第21位;东海证券营业收入约8亿元,合并后收入规模或提升至行业第18位左右。

净利润方面,东吴证券同期实现净利润19亿元,排名第15位;东海证券净利润1.2亿元,合并后行业位次可能并无明显变化。

换言之,此次并购虽有望在资产体量与收入规模上带来小幅提升,但尚不足以改变东吴证券在行业中的梯队位置。

东海证券成立于1993年,早在2007年便启动上市筹备,但在2012年因股份改制中止审查,后于2015年选择在刚刚推出的新三板挂牌融资。2022年,公司重启上交所主板上市辅导,但在2023年因金洲慈航重大资产重组项目违规,被证监会立案调查,上市进程再度暂停。

2025年8月,证监会对该案作出处罚,东海证券因在担任金洲慈航2015年重大资产重组独立财务顾问的项目中出具的相关文件存在重大遗漏、虚假记载,在独立财务顾问业务中未勤勉尽责,被中国证监会责令改正,没收业务收入1500万元,并处以4500万元罚款,合计罚没6000万元。

这6000万元罚款,相当于东海证券2024年归母净利润的2.55倍。这一处罚不仅构成直接财务压力,也在合规层面留下明显瑕疵。

对于收购方而言,并购不仅意味着获取资产,也意味着承接历史责任与潜在风险。若后续仍存在未完全暴露的合规事项,可能对整合后的主体形成持续影响。

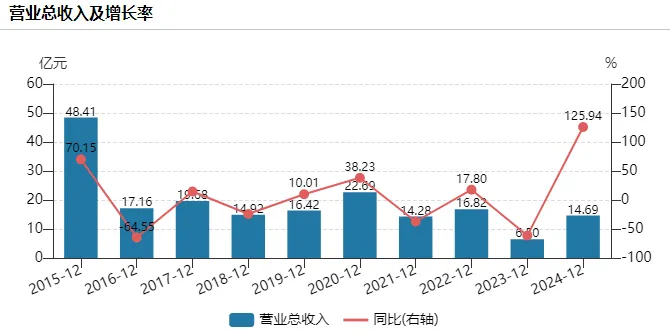

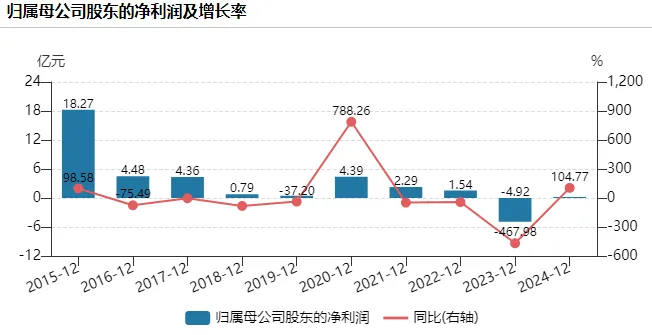

此外,东海证券业绩波动明显。2015年,东海证券营收为48.41亿元,仅比东吴证券低20亿元;然而2024年营业收入已降至14.69亿元,比2015年下降近7成,比东吴证券同期低100亿元。净利润层面,东海证券2015年的归母净利润高达18.27亿元,2024年降至0.23亿元,9年下降98%,只剩下零头。其中2023年亏损达4.92亿元,为有公开财务数据以来亏损最多的一年。

2025年上半年,东海证券业绩有所回暖,实现营业收入8.15亿元,同比增长38.07%,归母净利润1.06亿元,同比大幅增长231.01%,不过由于同期基数较低,恢复的持续性仍待观察。

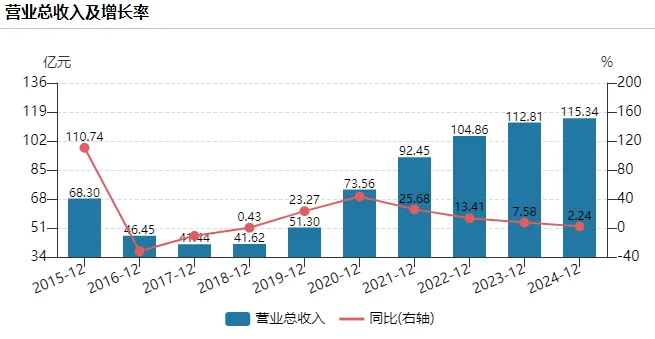

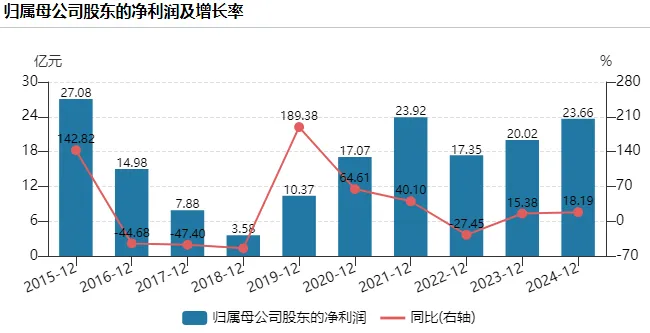

对于东吴证券来说,公司近年业绩增长陷入瓶颈,早有通过外延式并购实现发展的打算。2015年至2024年,东吴证券营收从68.3亿元升至2024年115.34亿元,但净利润却一度从27.08亿元下滑至仅3亿元,此后虽逐步恢复,但2024年净利润仅23.66亿元,尚未回到2015年水平。

2023年,泛海控股集团持有的民生证券34.71亿股股权被摆上司法拍卖货架,当时东吴证券也参与了竞拍。不过,最终民生证券还是以91.05亿元的价格花落国联集团。此后,国联证券与民生证券重组成为国联民生证券,国联证券也从无锡的一家中小券商,变成以投行业务为特色、在长三角、河南均有布局的中型券商,行业地位明显提升。

在合并前,国联证券2024年营业收入仅26.83亿元,归母净利润仅3.97亿元,资产规模972.08亿元;合并后,国联民生2025年前三季度营业收入达60.38亿元,归母净利润17.63亿元,资产规模接近翻倍,达到1893.25亿元。国联民生业绩预增公告显示,预计公司2025年度实现归母净利润20.08亿元,同比增长406%左右。

从行业实践看,真正通过并购实现“跃迁式”提升的案例,往往建立在被收购方具备明确业务优势或区域壁垒的基础上。国联证券在并购民生证券后行业地位明显提升,核心在于民生证券在投行业务方面具备较强基础,实现了能力互补。

相比之下,东海证券相对于东吴证券并未展现出突出的业务专长。双方的业务结构颇为类似,均以经纪、信用与自营业务为主,资管业务收入占比偏低,区域属性明显。2025年上半年,东吴证券经纪及信用业务收入占比36%,投资收益占比49%,投行业务占比9%;东海证券经纪/投资/投行收入占比分别为51%/36%/7%。

东吴证券投行业务收入已连续两年下降,2023年、2024年投行业务手续费净收入分别为10.78亿元、7.05亿元,同比分别下降4.34%、34.61%。而东海证券目前储备的A股IPO项目数量为0,2025年上半年投行业务手续费净收入为0.55亿元,同比下降56.58%。即使收购东海证券,对于东吴证券的投行短板也难有直接的改善。

如果仅仅是规模叠加,而缺乏缺乏明确的特色化战略与业务再定位,合并后的新主体仍然是传统区域券商的扩张版本,未必能够实现“1+1>2”。此外,若整合推进缓慢或内部磨合成本较高,不仅难以产生协同效果,反而可能形成拖累。

东吴证券此次出手,既承载着区域整合的期待,也面临着现实层面的多重挑战。并购本身并非终点,如何在完成股权收购后,真正实现业务重构、提升风控与合规能力、实现高质量发展,才是真正的考验。

(本文完)

更新、更全的杂志及内参可点击进入微店订阅

发表评论

2026-03-07 12:21:03 回复该评论

发表评论: