研报速递

研报速递免佣已成常态,但你真的会选吗?

最近不少公众号来的朋友问我:“2026年了,想投资港股美股,到底是选传统银行还是互联网券商?”

今天一次性说清楚,帮你找到最适合自己的投资平台。

一、2026年香港券商江湖:免佣已成标配

2026年的香港券商市场,一个字形容——“卷”。

从互联网券商到传统银行,再到香港本土券商,港股免佣已经成为常态。

更夸张的是,部分券商甚至推出了港美双市场“免佣+免平台费”的双免模式,美股费率也跌至历史低位。

互联网券商阵营:

富途证券:港股成功开户即享一世免佣(仅针对非大陆身份),美股碎股及虚拟资产交易零佣金。

老虎证券:港股正股、牛熊证0佣金0平台费,美股期权也免除佣金

微牛证券:港美股市双市场0佣金0平台费的“真0收费”模式

华盛证券:针对香港居民推出港股无限免佣

传统银行的反击:

汇丰银行:推出Trade25品牌,每月仅25港币月费,25万港币交易额内港股、美股、A股0佣金0平台费。

中银香港:针对年轻账户推出月供股票0手续费福利。

香港本土券商特色打法:

致富证券:指定账户美股一世免佣

辉立证券:港股买入一口价50港币或资产达标0佣金

胜利证券:聚焦虚拟资产赛道,首批获准向零售投资者提供BTC/ETH交易

耀才证券:新开户即享3年港股免佣

二、银行vs互联网券商:全方位对比

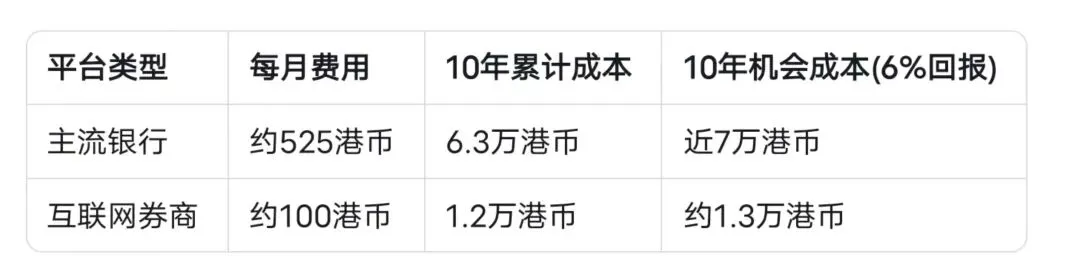

1、 交易成本:差距有多大?

以每月投资2万港币、进行5次交易为例:

2、 收费结构:表面免佣不等于免费

传统银行收费特点:

佣金0.18%-0.3%,但最低消费普遍100港币/笔

代收股息费0.5%(最低30港币)

账户存仓费(部分银行收取)

互联网券商收费特点:

佣金低至0.02%-0.03%,最低2-3港币

部分真正实现“双免”(佣金+平台费全免)

出金费:多数互联网券商免费,部分传统银行仍收费

注意:免佣不等于免费。香港市场的收费结构比内地更细碎复杂,平台费、印花税、代收股息费等法定税费仍是交易成本的大头。

港股印花税买卖双向各收0.1%,远高于内地的单边0.05%。

3、 投资范围:谁能给你全球视野?

互联网券商明显胜出,尤其富途等平台已实现“一个户口,投资全球主要市场”。

4、用户体验与增值服务

互联网券商优势:

开户快:最快3分钟线上完成

交易快:富途最快0.0037秒完成下单

功能全:社区交流、KOL分享、模拟交易、技术指标一应俱全

客服久:5x24小时在线服务

传统银行优势:

品牌信任度高:百年老店,心理安全感强

综合理财便利:可与房贷、信用卡等统一管理

线下网点:需要面对面服务时有保障

5、资金安全:都一样靠谱?

只要在香港证监会(SFC)持牌的券商,都受投资者赔偿基金(IPF)保障,券商倒闭时最高可获50万港币赔偿。

主流平台监管情况:

富途证券:SFC持牌(第1/2/4/9类)

老虎证券:SFC持牌(第1/2/4类)

微牛证券:SFC持牌(第1/2/4类)

盈透证券:受美国、英国、香港等多国监管

银行:受金管局监管,存款保障50万港币。

三、3类投资者,3类选择

✅如果你是:短线交易/小额投资者

首选互联网券商。

每月交易频繁、每笔金额不大,低佣金和低门槛对你至关重要。传统银行100港币/笔的最低消费,对小额交易简直是“割肉”。

✅如果你是:长线持有/高净值客户

可考虑银行。

中长线投资,交易频率低,银行较高的交易成本影响有限。如果你已是银行VIP客户,或希望整合财务管理,银行的综合服务更有价值。

✅如果你是:全球配置/专业投资者

选择国际综合券商。

需要同时配置港股、美股、欧股、ETF、期权、债券甚至加密货币,一个账户完成全球操作最重要。

推荐:盈透证券(覆盖150+市场,接近银行间汇率的货币兑换)

四、2026年券商选择避坑指南

1、 警惕“伪免佣”

部分券商虽免佣金,但收取每笔15-30港币的平台使用费,让“免佣”沦为噱头。选择前务必看清是否有平台费。

2、留意隐形成本

股息代收费:0.2%-0.5%,最低30港币

出金费:部分券商提款或转仓收费

汇率成本:长期投资中,汇率成本才是隐形杀手

五、内地居民开户注意

坦白说,券商对内地居民的门槛越来越高,公开通道越来越窄。

监管明确要求,内地居民开户需要提供海外长期居住证明,富途、老虎这些都已经严格执行了。

直接总公开渠道基本都会被拒绝。

目前豆苗妈对接了几个合规通道,有需要的朋友私信我“港户”了解详情。

注意:无论哪家,入金仍需香港银行卡。

最后:

2026年的券商选择,不要简单的选择“哪家佣金低”,“零佣金或超低佣金只是获客工具,你要从综合成本考虑。

作者介绍:(vx:gelanzhu)

豆苗妈 | 深港双城妈妈·家庭财富管家

39岁从0开始卖港险 | 宁夏农村出生 全职带娃3年|香港高才受养人 | 大厂职工家属|家庭资产7位数

推荐阅读:

发表评论

发表评论: