研报速递

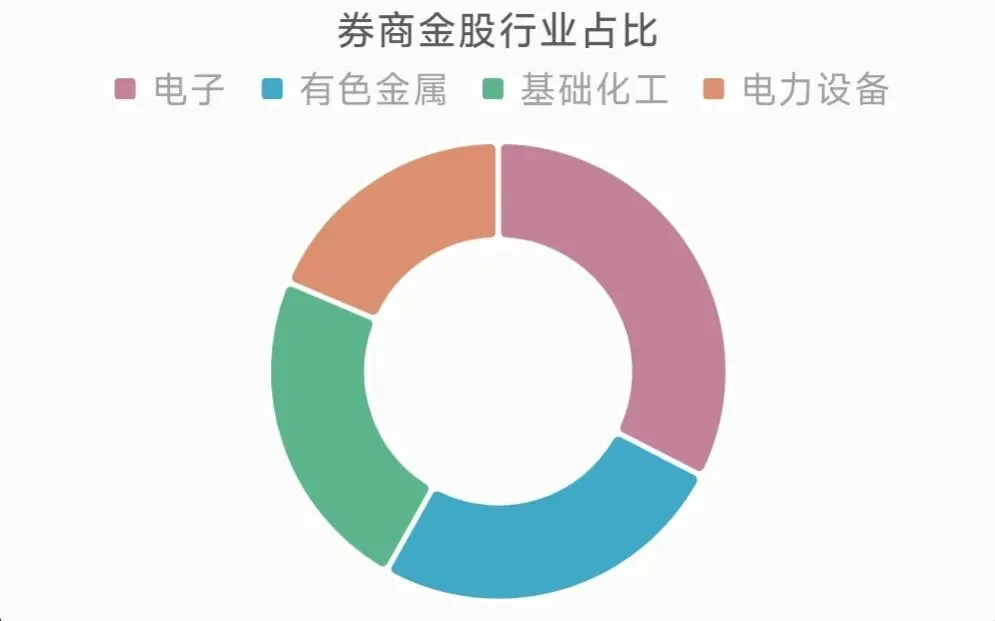

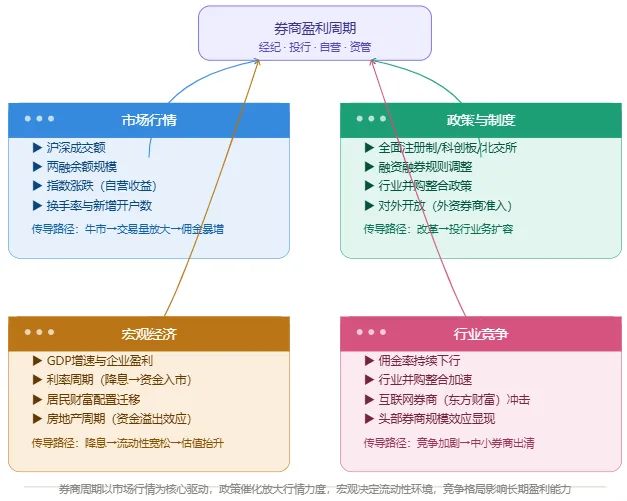

研报速递截至2026年3月1日,10家券商共推荐91只金股,覆盖26个申万一级行业。科技与周期板块仍是配置核心,其中电子行业以14次推荐位居首位,占比15.4%;有色金属、基础化工、电力设备紧随其后,各推荐11、10、8次,占比分别为12.1%、11.0%、8.8%。

电子行业受AI算力需求爆发,核心逻辑是AI算力需求持续释放、光通信产品迭代升级、国产替代规模化落地。2026年1-2月,海光信息在手订单同比增长 65% ,中际旭创海外云厂商订单同比增长 53%

有色金属(金铜+稀土双主线)核心逻辑围绕国际金属价格上行、工业端需求复苏、稀土战略资源属性。洛阳钼业2025年铜产品产量增长 12.1% ,紫金矿业2025年矿产金、矿产铜产量均创历史新高。

基础化工(新能源材料+玻纤)核心逻辑是细分赛道高景气、新能源产业链带动。中国巨石2025年玻纤总产量超 600万吨 ,川恒股份2025年磷酸铁出货量同比增长 82% 。

电力设备(新能源+储能)核心逻辑是全球新能源渗透率提升、储能政策落地。宁德时代2025年动力电池装机量全球第一,储能业务营收同比增长 152% 。

特别声明:本内容严格限定于学术研究、研讨范畴使用,不构成、亦不隐含任何投资建议、投资引导及投资承诺,请勿作为投资依据

中国巨石 (600176)

公司是全球玻纤行业绝对龙头,2025年玻纤总产量超600万吨,市场份额稳居全球第一。 业务优势在于其电子布产品受益于AI算力需求,2026年电子布持续涨价,叠加股权激励与股东增持,成本与技术壁垒突出。 平安证券、光大证券、申万宏源证券3家机构推荐,看好其业绩增长的高确定性。

海光信息 (688041)

作为国产CPU和DCU核心企业,2025年营收同比增长42.3%,归母净利润增长51.7%。 2026年1-2月在手订单同比增长65%,产品主要供应信创、AI算力服务器领域。 东方财富证券、平安证券等4家机构推荐,看好其国产算力核心地位及业绩持续增长。

洛阳钼业 (603993)

公司是全球铜钴核心资源供应商,2025年铜产品产量同比增长12.1%,营收增长15.6%。 2026年铜产品销量保持增长,叠加国际铜价上行,业绩具备量价齐升基础。 多家机构上调其目标价,看好其资源储备优势。

源杰科技 (688498)

专注高速光芯片研发,800G光芯片通过多家客户验证,2025年营收增速超70%。 2026年产能扩张后出货量将进一步提升,硅光CPO渗透推高光芯片需求。 太平洋证券、申万宏源证券等看好其高速光芯片龙头地位。

中际旭创 (002907)

全球光模块龙头企业,800G光模块出货量稳居行业前列,1.6T产品已进入客户批量交付阶段。 2025年海外云厂商订单同比增长53%,深度绑定英伟达核心供应链。 光大证券等推荐,看好其AI算力需求驱动下的业绩增长。

海尔智家 (600690)

全球家电龙头,受益于以旧换新政策红利,海外市场份额稳步提升。 卡萨帝高端品牌与三翼鸟场景生态持续拓宽成长边界,数字化转型优化运营效率。 国信证券等4家机构推荐,看好其业绩增长韧性。

荣盛石化 (002493)

炼化一体化龙头,拥有全球最大单体规模4000万吨/年的浙石化炼厂。 PX、PTA等芳烃链联合减产协同抬价,叠加金三银四下游需求旺季,业绩有望改善。 国金证券、平安证券推荐,看好其一体化及规模优势。

川恒股份 (002895)

磷化工行业龙头,专注磷化工新能源材料领域,与宁德时代等头部电池企业建立长期合作。 2025年磷酸铁产品出货量同比增长82%,2026年一季度在手订单排满。 国信证券、光大证券推荐,看好其新能源产业链需求爆发。

紫金矿业 (601899)

全球黄金+铜双资源龙头,2025年矿产金、矿产铜产量均创历史新高。 降息周期叠加地缘政治风险支撑金铜价格上行,巨龙铜矿等重点项目投产放量。 多家机构集中推荐,看好其资源储备优势及业绩弹性。

比亚迪 (002594)

新能源整车与动力电池龙头,2025年新能源汽车销量超300万辆,同比增长21.5%。 动力电池外供比例持续提升,2026年海外订单持续增长,产能布局稳步推进。 中航证券推荐,看好其技术迭代领先及长期成长逻辑。

宁德时代 (300750)

全球动力电池龙头企业,2025年动力电池装机量连续多年位居全球第一。 储能业务2025年营收同比增长152%,成为第二增长曲线。 多家券商推荐,看好其全球市场领导地位及储能业务爆发潜力。

特别感谢您的关注与点赞,赞赏!每一份互动都像小星光,悄悄给了我继续分享的动力~接下来也会努力带来更多值得停留的内容,期待之后能和你有更多同频的交流呀~

风险提示:投资有风险,参与需审慎。本文所涉数据、资讯均来源于公司公告、证券报、公司及行业官网、论文、券商研报等公开信息,信息获取渠道合规。需明确的是,文中提及的个股及相关观点绝不构成投资建议,仅作为兴趣研究与探讨的参考内容

发表评论

发表评论: