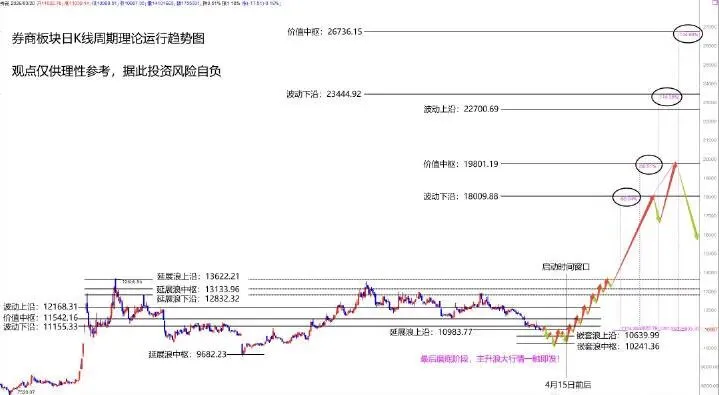

研报速递

研报速递同样是管钱,逻辑完全不同

同样是金融机构,赚钱方式差异极大

同样是投资岗位,职业路径天差地别

这篇文章,我们系统拆解:

公募基金、私募基金、信托公司、券商资管 —— 到底差在哪?

一、资管行业的本质是什么?

一句话总结:

资管的核心,是“受托管理他人资金,并获取管理费和业绩报酬”。

但关键在于:

钱从哪里来?

投向哪里?

收费方式如何?

风险谁承担?

监管强度如何?

不同答案,决定了不同机构的结构差异。

二、公募基金:规模驱动型标准化资产管理

代表机构

易方达基金

华夏基金

南方基金

核心特征

面向公众募集资金

100元即可参与

投向标准化证券资产(股票、债券、ETF等)

强监管(信息披露、投资比例限制)

盈利模式

固定管理费(0.5%-1.5%)

部分产品有业绩报酬

规模越大,收入越稳定

本质逻辑

公募是“规模生意”。

核心竞争力:品牌 + 渠道 + 投研体系稳定性

职业特征

优点:

平台稳定

职业路径清晰

体系成熟

缺点:

头部集中度高

新人上升周期较长

投研分工细

三、私募基金:能力驱动型高波动资管

代表机构

高毅资产

景林资产

幻方量化

核心特征

面向合格投资者

起投金额高

收费:管理费 + 业绩分成(20%常见)

投资风格更灵活

盈利模式

管理费保底,业绩提成决定爆发力

牛市赚钱极快,熊市压力巨大。

本质逻辑

私募是“能力生意”。

投资人信任核心人物

业绩波动直接影响规模

明显马太效应

职业特征

优点:

激励机制强

上升空间大

收入弹性高

缺点:

不稳定

依赖核心投资人

风险承压大

四、信托公司:非标资产时代的核心玩家

代表机构

中信信托

平安信托

华润信托

核心特征

过去大量参与非标融资

房地产、政信、工商企业融资

强通道属性(历史阶段)

资管新规后变化

打破刚兑

非标压缩

转向家族信托、标品投资

盈利模式

过去:通道费 + 融资利差现在:管理费 + 财富管理转型

本质逻辑

信托曾是“信用中介型资管”。

但在监管转型后,面临业务结构重塑。

职业特征

优点:

牌照稀缺

资源型岗位价值高

缺点:

行业周期波动明显

转型期不确定性强

五、券商资管:依托证券体系的混合型机构

代表机构

中信证券资产管理

华泰证券资产管理

国泰君安资管

核心特征

依托券商牌照

标准化 + 类非标并存

机构客户较多

盈利模式

管理费

产品设计与结构化业务

机构通道业务

本质逻辑

券商资管是“综合型资管平台”。

依赖:

母公司资源

投行业务协同

机构客户基础

职业特征

优点:

平台资源丰富

业务类型多样

缺点:

内部竞争激烈

与公募/私募定位交叉

六、四类机构核心差异对比

七、从职业视角看结构差异

如果你是新人,要思考三个问题:

你追求稳定还是高弹性?

你更适合体系内成长还是能力博弈?

你能承受多大的业绩压力?

简单总结:

想稳:公募

想博:私募

想做资源整合:信托

想做综合平台:券商资管

八、行业的真实趋势

当前趋势是:

非标时代结束

标准化竞争加剧

投研能力集中

规模向头部集中

未来的核心能力将是:

投资能力 + 客户获取能力 + 风险管理能力

而不是单纯的牌照红利。

九、写在最后

资管行业不是一个行业,而是四种不同商业模式的集合。

如果你只看到“都是管钱”,那你会做错职业选择。如果你看清结构差异,你就能理解:

为什么有的人越做越稳,有的人越做越焦虑。

真正决定长期路径的,是你对行业结构的理解。

发表评论

发表评论: