研报速递

研报速递AI时代,保险和券商机遇大于挑战

引言:从“情绪扰动”回归“价值重估”

2026年初,AI叙事的深化引发了资本市场对金融板块的担忧,尤其是保险股出现显著回调。市场焦虑的焦点在于:AI是否会颠覆传统金融机构的商业模式?利率环境的变化是否会削弱保险公司的负债端优势?然而,深入剖析全球顶尖投行与保险机构的研报后,我们发现市场可能夸大了短期的负面影响。 高盛、摩根士丹利等外资行在2026年展望中指出,AI虽会带来生产力的跃升,但其对金融业的重构将是渐进式的。中信证券更是明确发声:“保险板块AI机遇大于挑战”,并维持行业处于重大机遇期的判断。

一、 保险业:从“被动赔付”到“主动管理”,AI重构价值链

1. 负债端:储蓄存款迁移与“反内卷”红利

在中信证券看来,未来3-5年,保险公司将显著受益于“严监管、反内卷”的竞争环境,头部险企的市场份额有望持续集中。在低利率环境下,储蓄存款向保险公司迁移是银行、险企与客户“三赢”的结果。 这一趋势不仅为险企提供了低成本的长期负债(耐心资本),也为其参与股市、债市及实体经济提供了弹药。AI的介入并未切断这一资金流,反而通过更精准的客户画像和需求分析,优化了储蓄型保单的销售效率

2. 商业模式:“AI+人”构筑更深护城河

保险产品具有六大独特属性:是否刚需、金额大小、顺逆人性、高低频次、服务要求及信任要求。瑞士再保险研究院指出,AI正在扩大可保资产的边界,如数据中心、数字运营等新险种应运而生,但同时也带来了算法责任、网络风险等新型复杂风险。对于高风险、反人性(如定期寿险)、重信任的复杂产品,AI无法替代人类的共情与战略判断。中信证券研报强调,传统保险公司的护城河在于“复杂判断、情感交互”,AI将作为强大的辅助工具,把人力从标准化、重复性的工作中解放出来,转向更高价值的信任构建与服务延伸,即向“AI+人”的进化模式。

3. 运营端:AI Agent落地,降本增效显成效

理论之外,实践已经先行。中国人寿(海外)近期部署了AI Agent应用,在“保单满期及退保咨询”场景中实现了超过90%的回答准确率,让AI直接参与数据调取、计算与合规答复,极大缩短了响应时间。同样,同方全球人寿联合蚂蚁数科打造的“支付鹰眼”系统,通过智能引导和AI验真,解决了理赔端“客户反复提交材料”与“公司欺诈识别难”的双重痛点,将风控从“事后拦截”变为“事前引导”。这些案例证明,AI正在将理赔审核从机械执行升级为智能决策,这正是技术红利的直接体现。

二、 证券业:财富管理转型的“智慧加速器”

1. 重塑客户体验:从标准化到有温度的智能服务

证券行业正加速向“以客户为中心”的综合财富管理转型。广发证券近期联合恒生电子上线了大模型客服系统,该系统构建了“通用能力+垂域增强”的架构。它不仅突破了传统关键词匹配的局限,通过深度语义理解精准捕捉客户显性及隐性需求,还能在质检环节实现全量数据检测,输出结构化结果。这意味着,AI不仅能更快速地回答问题,还能辅助分析客户情绪与服务痛点,为后续服务优化提供闭环依据

2. 投顾业务的产能释放

对于券商而言,AI最大的机遇在于缓解长期存在的“二八分化”矛盾——即少量明星投顾服务大量客户,而长尾客户需求无法被充分覆盖。摩根士丹利等投行在2026年展望中提及,AI驱动的生产力提升将成为金融机构ROE(净资产收益率)改善的关键变量。通过AI处理海量市场数据、生成个性化投资报告、监控账户风险,资深投顾得以从繁琐的信息筛选中脱身,专注于更高阶的资产配置策略和客户关系维护。 正如CyberCube预测的那样,2026年将是AI从“炫技”回归“实效”的一年,能够利用AI实现顾问式差异化的券商将获得明显的市场竞争优势。

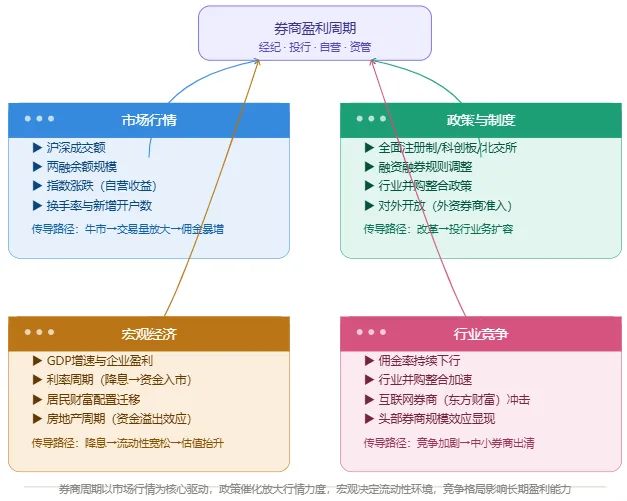

三、 宏观与政策:顺风车已至

不论是保险还是券商,当前的宏观与政策环境都为AI赋能提供了沃土。

资金端支持: 监管鼓励保险资金作为战略投资者入市,且有望通过“南向通”增配海外资产,这要求险企具备更强大的投研与风控能力,而AI在量化分析、压力测试方面具有先天优势。

技术端协同: 外资行普遍看好2026年中国在科技与AI产业化方向的主线逻辑。金融作为最佳应用场景之一,将持续受益于整体技术生态的进步。

生产力叙事: 瑞士再保险强调,AI的最终赢家将是那些具备“韧性”的企业——即能理解、定价并管理由AI转型带来的波动性的机构。无论是保险的精算定价,还是券商的交易风控,这种驾驭不确定性的能力正是其核心价值所在。

结论:保持定力,拥抱“AI+金融”的下一个黄金三年

综上所述,AI对金融业的冲击并非零和博弈。在保险领域,它助力行业从“赔付者”转型为“风险管理合伙人”,强化了传统巨头的护城河;在证券领域,它破解了财富管理的规模不经济难题,推动了普惠金融与专业投顾的平衡。

中信证券在2026年2月的最新研判中提出,近期AI叙事引发的调整反而带来了“右侧投资窗口”。随着2026年一季报的临近,在2025年的低基数效应下,保单销售、投资收益与利润增长的确定性较高。那些既不盲目迷信技术,也不抗拒变革,而是将AI扎实嵌入业务流程、用其加固而非取代核心优势的金融机构,将在未来的竞争中占得先机。 AI时代,对于准备充分的保险和券商而言,确实是机遇远大于挑战。

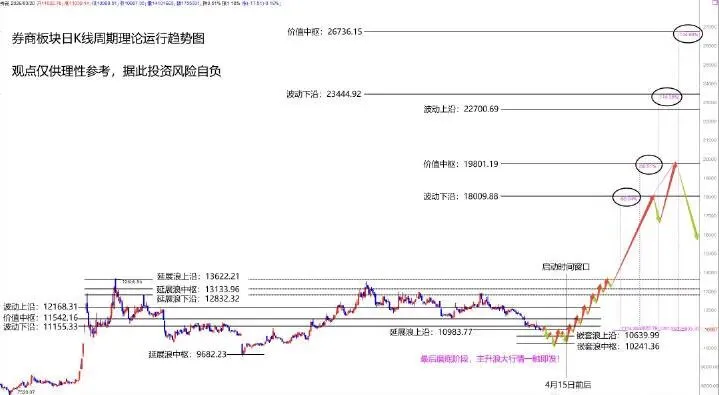

ETF:券商ETF(512000)跟踪中证全指证券公司指数,一键囊括49只上市券商股,近六成仓位集中于十大龙头券商,兼顾中小券商弹性;国泰中证全指证券公司ETF(512880)资产规模超570亿元,流动性优异,前十大持仓涵盖东方财富、中信证券、华泰证券等龙头。

注:本文是兰亭价投基于公开市场资料和券商研报撰写,仅代表分析师研究观点,不构成任何直接投资建议。投资者据此操作,风险自负。

声明:本文图片由AI辅助生成。

发表评论

发表评论: