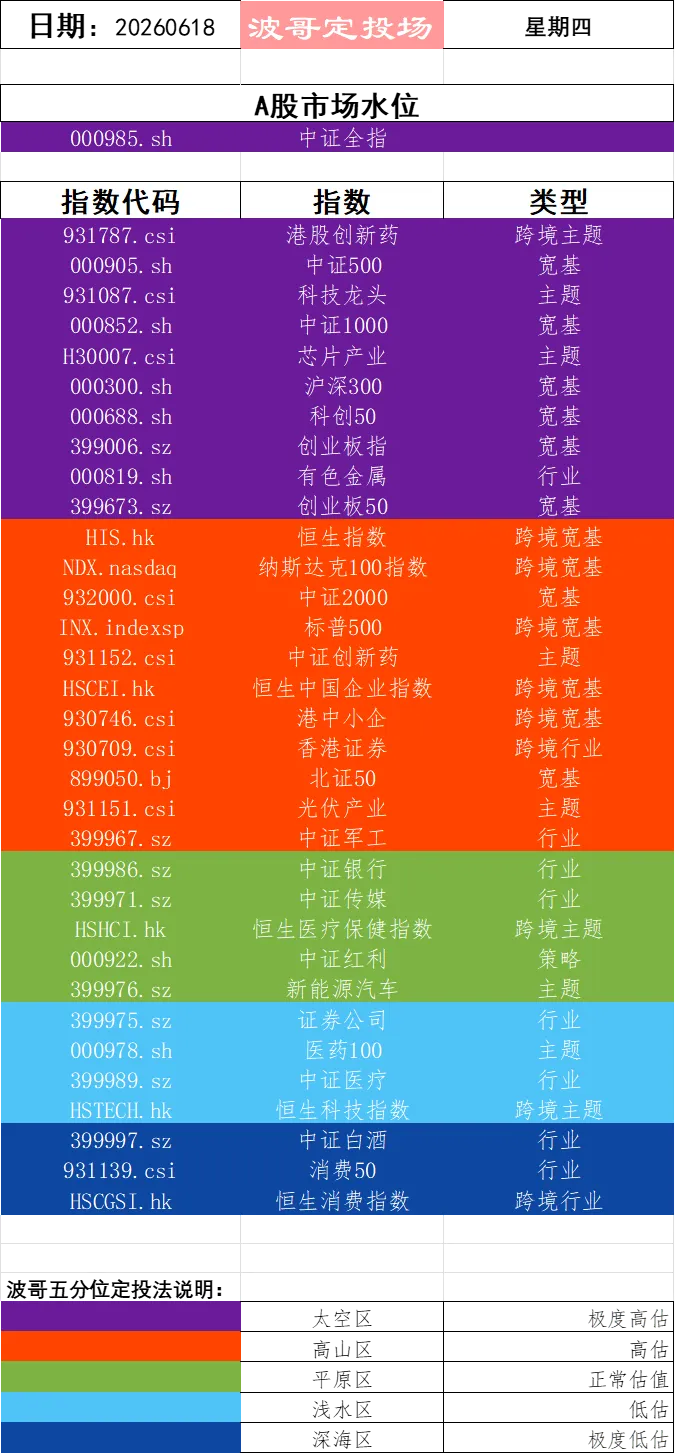

研报速递

研报速递 将公众号设为“星标⭐”第一时间收获最新推送

将公众号设为“星标⭐”第一时间收获最新推送

最近两年证券经纪业务变化太大,线下营业部网点的日子不好过了。2025年12月6日,证监会主席吴清明确说,券商得从拼价格转向拼价值,这其实是在提醒营业部该好好想想怎么转型了。

1、先看最直接的——佣金越来越低

2024年全行业平均佣金率才万分之2.4,2025年上半年又跌到万分之2.15,有些大券商为了抢客户,给老客户的佣金甚至不到万分之1.5。可线下网点的房租、员工工资这些固定开销一分没少,尤其在一线城市核心区或者竞争太激烈的二三线,光靠开户交易收佣金的网点,赚的钱连成本都盖不住,快撑不下去了。

我们来算一个扎心的帐:

有些地方房租每年涨5%左右

员工工资、社保什么的也一分不能少

还有水电物业也要照交不误

头部券商为抢客户,甚至打出0.015%的自杀价

当开户、交易全被手机APP承包(线上开户超98%),传统营业部连坐着收钱的资格都没了。

2、再就是现在几乎啥业务都能网上办

三类营业部正在批量消失

2025年线上开户占了98%以上,超80%的交易都是用手机APP完成的,大家去线下网点的次数越来越少。智能投顾、线上理财直播这些新工具也越来越多,网点以前坐等客户上门的老办法彻底不管用了。

纯通道型网点:活在20年前的恐龙

典型症状:只办开户、交易、基础咨询

致命伤:没高净值客户、没专业投顾团队

结局:二三线城市饱和区域首当其冲,直接撤并

成本倒挂型网点:越开越穷

开在非核心地段/人口流失城市

血淋淋现实是单客户贡献佣金<服务成本

有一个案例:2025年某券商一口气关掉40家网点

同质化卷王网点:千篇一律必死

典型的症状就是一条街上10家券商,服务雷同

残酷真相是客户被分流到只剩骨头渣

权威人士预言:2026年这类网点将成批关店

3、活下来的营业部,正在变形

2026年的幸存者,早已不是你记忆中的样子:

高净值客户私享会所

选址方面要在北上广深顶级商圈

千万级客户要专属投顾

家族信托定制

还有有跨境资产配置

闭门投资沙龙(请一些经济学家站台)

核心价值方面要靠深度服务赚取管理费,取代佣金模式

要做机构客户的特种兵基地

服务对象:私募、上市公司、量化团队

硬核技能方面:

为私募搭建低延迟交易系统

帮上市公司搞市值管理

给量化团队配专属技术支援

一定要属地化服务+专业壁垒

另外还有一定做区域超级连接器才行

位置要在经济强市二三线城市

要双线作战:

线上引流→线下转化(办讲座、做培训)

联动投行/资管,给本地企业送金融套餐

终极目标就是打造区域品牌影响力

4、券商的生死选择题

面对网点大洗牌,券商只有三条活路:

一是区域一定要做减法

比如砍掉人口流出区网点,死守一线/新一线/高净值人群聚集地

还有功能一定要做聚焦

要么专攻富豪服务

要么死磕机构客户

要么扎根区域生态

但拒绝“大而全”,追求“小而美”

线上线下手拉手

线上:负责获客、基础服务

线下:攻坚高价值转化

形成流量-服务-变现黄金闭环

5、未来已来:营业部不会消失,只会重生

2026年的营业部,正在经历一场静默革命:

低效网点一定像退潮般消失

优质网点也要进化为服务终端才行

2026年的营业部,正在经历一场静默革命:

低效网点一定像退潮般消失

优质网点也要进化为服务终端才行

2026年的营业部,正在经历一场静默革命:

低效网点一定像退潮般消失

优质网点也要进化为服务终端才行

这两年券商都在往财富管理转,不再只赚交易的佣金,开始赚管理费和服务费。这时候网点得换个活法——以前是帮人开账户,现在得给高净值客户做投资规划、搞线下沙龙,靠专业服务粘住客户。

2025年头部券商的财富管理收入已经占到经纪业务收入的40%以上,这说明好网点能靠这个活下来。

这场变革早已超越关不关门的争论,成为券商生死存亡的背水一战。

此资讯中的内容仅提供给投资者作参考之用,不构成对投资者的任何投资建议。投资者不应当以该资讯取代其独立判断或仅依据该资讯做出投资决策。投资有风险,投资需谨慎。

发表评论

发表评论: