研报速递

研报速递点击蓝字 关注我们设为星标☆

文|薛敏 崔乘铭

近年来,多家券商积极探索财富管理转型升级,将业务逐步从传统的“交易驱动型”转向“客户驱动型”,形成了各具特色的经营模式。

随着资本市场改革深化及居民财富积累,传统经纪业务边际收益递减。财富管理转型不仅是券商寻找新增长点的商业选择,更是落实金融服务实体经济、促进共同富裕的重要举措。在此背景下,财富管理转型是券商减少业绩波动、提升长期竞争力以及助推行业高质量发展的关键路径。

随着我国资本市场深化改革和居民财富增长,券商财富管理转型已成为证券行业发展的核心议题。近年来,证券行业内部同质化竞争严重,经纪业务佣金率持续下滑,迫使券商寻求新的利润增长点。根据证监会的统计数据,截至2025年上半年,全行业平均佣金率已降至0.0215%,这使得传统经纪业务盈利模式面临较大挑战。

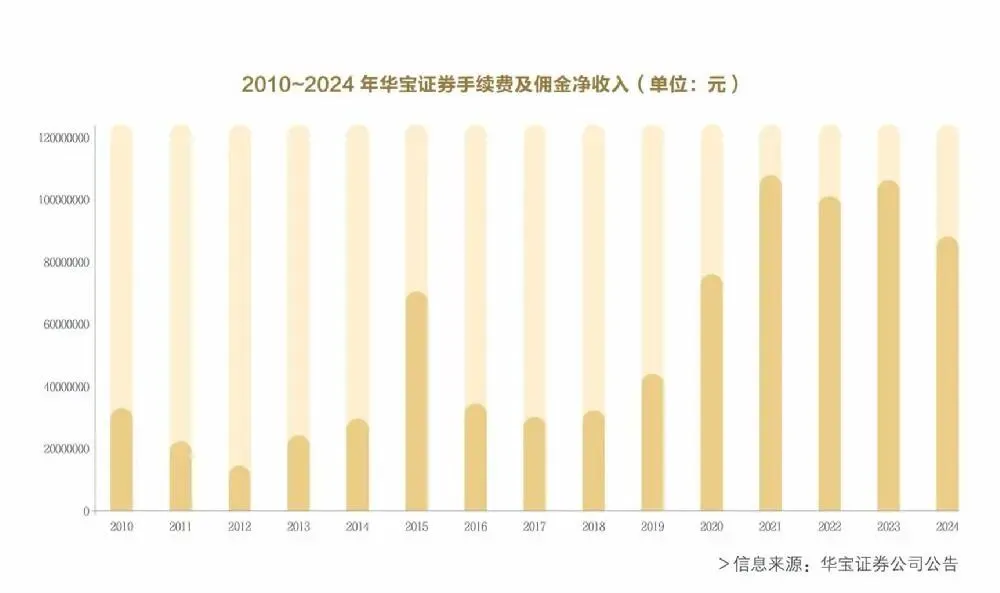

华宝证券公告的数据显示,2021~2024年,该公司手续费及佣金净收入呈现下降趋势。此外,广发证券、银河证券等头部机构将交易型开放式指数基金(ETF)佣金压至万分之0.5,打破了行业“最低5元”的潜规则。例如,广发证券对资产量达50万元的投资者,可将ETF佣金从默认的万分之2.5降至万分之0.5;若月交易额突破100万元,还能进一步申请“规费全包”。在上述背景下,财富管理转型成为券商寻找新增长点的商业选择,也促使行业从传统的“通道业务”向“财富管理综合服务商”转变。

近年来,多家券商积极探索财富管理业务的转型升级路径,逐步从传统的“交易驱动型”向“客户驱动型”转变,形成了各具特色的经营模式。

首先是买方投顾(投资顾问)模式,注重以客户利益为中心的服务升级。

买方投顾模式是近年来我国券商财富管理转型中最具代表性的创新方向之一。该模式强调以客户利益为中心,通过提供专业、独立、长期的投资建议和服务,帮助客户实现资产保值增值目标,而非单纯追求交易佣金或产品销售提成。

以中金公司、华泰证券等为代表的券商率先试点推行了买方投顾机制。其核心特征包括:获得“基金投顾”资格,依法合规开展组合配置服务;构建专业的投资顾问团队,强化资产配置能力与客户需求分析能力;引入账户管理模式,允许客户授权券商对账户进行全权委托或策略执行;实行“管理费+业绩报酬”的收费机制,实现与客户利益的深度绑定。

其次是平台化运营模式,注重科技赋能下的生态构建。

在数字化浪潮推动下,部分券商选择走平台化发展道路,打造集产品、服务、技术于一体的财富管理生态系统。这一模式以互联网思维为核心,注重用户体验、流量运营和技术驱动,典型代表为东方财富证券、国泰君安证券等。

平台化运营的关键在于整合内外部资源,打通“产品—渠道—服务”链条,其具体表现为:搭建综合金融服务平台,如App、小程序等,集成基金、保险、理财、投研资讯等多种功能;引入开放式产品货架,接入银行理财子公司、公募基金、信托等第三方优质产品,丰富客户选择;利用人工智能、大数据、云计算等技术手段,实现精准营销、智能推荐和自动化服务;构建线上线下融合(O2O)的服务网络,拓展服务覆盖广度、提升响应效率。

再次是机构协同模式,注重集团化协同下的综合服务。

在金融综合经营趋势下,越来越多的券商依托母公司或控股集团的资源禀赋,探索“券商+银行+保险+资管”一体化的协同服务模式。这种机构协同模式尤其适用于拥有全牌照金融集团背景的券商,例如中信证券、海通证券等。

该模式的核心逻辑是打破部门壁垒,实现客户资源共享与服务能力整合。其具体做法包括:建立统一的客户画像系统,打通零售、高净值、机构客户的数据孤岛;设立财富管理委员会或专项工作组,统筹协调各子公司产品供给与服务流程;推出跨机构联合产品,如“券商资管+保险保障+银行现金管理”组合方案;为高净值客户提供家族信托、税务规划、企业融资等综合解决方案。

最后是专业化细分模式,注重聚焦特定客户群体的深度服务。

除了前面几种综合性模式,也有部分券商选择走专业化、差异化的发展路径,聚焦特定客户群体或资产类别,形成特色鲜明的经营模式。这类模式常见于中小型券商或区域型券商,例如西部证券、财通证券等。

该模式的典型做法主要包括:专注服务高净值客户或企业家群体,提供私人银行式服务;深耕养老金融,教育金规划,环境、社会与公司治理(ESG)投资等细分领域;结合地方经济特点,发展产业财富管理,如服务本地上市公司高管、科创企业创始人等。例如,财通证券依托浙江民营经济活跃的优势,推出“财智管家”服务品牌,重点服务于本地中小企业主,提供股权激励咨询、资产隔离、传承规划等专属服务。

实施财富管理转型之后,多数券商的业务规模、收入结构、客户服务能力与科技赋能效果等均实现了优化。转型也对行业竞争格局的改善起到了助推作用。

从业务规模与收入增速看,2025年上半年券商财富管理的业务规模与收入增速大幅上涨。根据中国证券业协会的统计数据,2025年上半年国泰海通证券财富管理业务实现营收97.72亿元,同比大增92.35%,中信证券以93.19亿元紧随其后。中小券商同样出现强劲增长:国联民生证券经纪及财富管理业务营收同比增长215.76%。

从收入结构看,2025年上半年券商的代销金融产品收入呈现快速增长态势,而传统代理买卖证券等通道业务收入的占比则出现了下降。根据中国证券业协会的统计数据,2025年上半年42家上市券商实现代销金融产品收入54.86亿元,同比增长23.61%。头部券商优势明显:中信证券上半年代销金融产品业务手续费及佣金收入达8.38亿元,中金公司以6.03亿元紧随其后。与此同时,传统代理买卖证券业务收入在证券经纪业务总收入中占比约为85%,比2023年下降了3%左右,财富管理业务营收相应出现上升。这在一定程度上体现了财富管理转型的效果。

从客户服务能力看,部分券商实施财富管理转型之后,客户服务能力出现了大幅提升。根据2025年上半年部分上市券商公布的公告,广发证券共有4600人获得投资顾问资格,在整个行业中位居第二;国信证券的金太阳手机证券用户总数超过3085万;华泰证券的基金投顾业务规模达到了210.37亿元;国泰海通的高净值客户(日均净资产不低于600万元)数量较上年末增长6.8%,私人定制服务资产规模较上年末增长57.7%。

从科技赋能的效果看,部分券商不断深化人工智能等技术的应用。根据2025年上半年部分上市券商发布的公告,国金证券以“AI投顾”系列为核心抓手,为投资者提供“千人千面”的场景化服务;国信证券的智能投资助手已为超过3700名投顾人员全面赋能,助力投顾服务客户数增长10倍,帮助投资者将持仓诊断报告时间从2小时缩短至10分钟。

从行业竞争格局改善的视角看,财富管理转型正在重塑证券行业的竞争格局。中信证券、中金公司等头部券商凭借资本实力、投研能力、科技投入和品牌优势,构建了“全链条”财富管理体系,形成“产品+服务+科技”三位一体的服务体系。与此同时,一些中小券商则通过聚焦区域市场、深耕细分客群、发展特色产品等方式实现错位竞争。这种差异化竞争格局有助于行业整体效率提升,避免了恶性价格战,推动形成“头部引领、中型突围、特色发展”的良性生态。

通过财富管理转型,多数券商正在从传统的交易通道商向综合金融服务提供商转变。这一转型过程有效推动了券商收入结构优化、服务能力提升与社会价值创造,也为整个行业实现高质量发展提供了动力。

未来,随着居民财富管理需求的持续提升、金融科技的深入应用及监管体系的不断完善,券商在财富管理领域的潜力将进一步释放,在建设中国特色现代资本市场与金融强国建设的进程中也将发挥更为重要的作用。

THE END

新媒体编辑丨孔小溪

执行审核丨苏慧婷

推荐阅读

↙阅读数字刊请点击阅读原文

发表评论

发表评论: