研报速递

研报速递周期性行业通常包含煤炭、石油、天然气、盐业、化工、水泥、航运、钢铁等。这些板块的景气度与宏观经济周期高度绑定,产品价格和需求随经济冷暖同步起伏,是典型的顺周期资产。

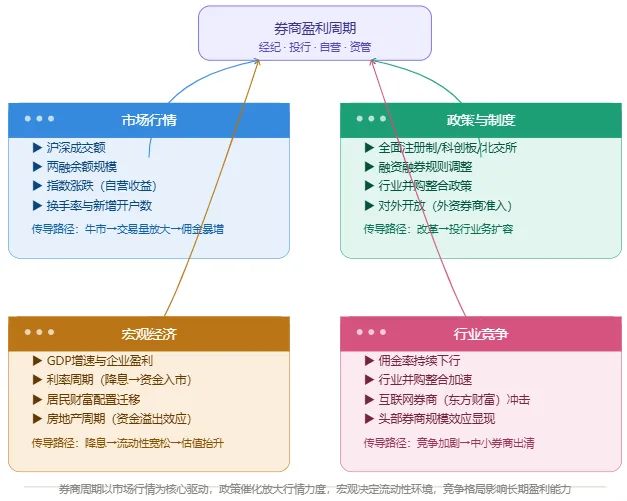

券商则走了一条完全不同的逻辑路径。它不依赖自身行业的基本面强弱,而是市场整体活跃度的直接映射——本质上是一只全市场的贝塔放大器。交易量放大、情绪升温、资金入场,所有这些都会直接转化为券商的业绩预期与股价弹性。而当多个周期板块同时启动、形成共振信号时,券商的爆发力往往会被推向极致。

类似的贝塔属性也扩散在其他方向:化工、石油石化、稀土、保险,甚至上证50成分股,本质上都是在吃市场整体风险偏好回升的红利。

眼下已到年前最后两个交易日,需要注意一个季节性规律:部分游资与短线资金有节前兑现、回笼现金的习惯,这会带来短暂的流动性收缩。但只要这两天市场能展现出足够的韧性——比如指数小幅上行、券商异动、量能不缩——那么节后资金回流叠加春季布局窗口,很容易形成情绪上的正向循环。

券商在这个位置如果能主动站出来,哪怕只是试探性拉升,也会迅速吸引全市场的目光。它的启动从来不只是行业行为,而是行情的确认信号。924之前没人看好券商,924之后全是抢筹就是一个很好的例子。

发表评论

发表评论: