研报速递

研报速递券商板块这盘“静默棋局”,看似矛盾的表象下,藏着资本运作最精密的计算——行业传闻如暗潮涌动,一会儿是“航母级券商”的顶层设计被反复提及,一会儿是头部机构股权划转的蛛丝马迹被市场捕捉,甚至有海外业务布局的招标信息在业内悄悄流传;可另一边,相关标的股价却如锚定的磐石,在狭窄区间内纹丝不动,偶尔的脉冲式波动也会被瞬间拉回,成交量持续萎缩,连分时图都透着一股“窒息感”,仿佛整个板块被按下了暂停键。

怪吗?其实一点不怪。这根本不是市场对利好的漠视,更不是券商行业失去了估值逻辑,而是一场由“看不见的手”主导的、精准到毫秒的“成本控制战”。试想,若你是牵头整合的核心方——不管是监管层面的统筹者,还是手握资本的产业龙头,当目标是打造能与国际投行抗衡的“航空母舰”时,第一步要解决的,从来不是“能不能成”,而是“花多少钱能成”。券商行业的整合,不是简单的股权收购,背后牵扯着牌照资源、客户资产、投研团队、分支机构的全盘对接,每一个环节的定价,都与标的公司的股价直接挂钩。

若在整合方案落地前,股价就因为传闻先飞涨三倍,后果是什么?被收购方的股东自然有了议价底气,原本约定的换股比例会被重新推翻,原本计划的现金收购成本会指数级飙升;更麻烦的是,股价异动会引发监管问询,倒逼信息提前披露,打乱整合的节奏,甚至让竞争对手有机可乘,半路截胡核心资产。就像一场精心筹备的婚礼,若“彩礼”在迎亲队伍出发前就被哄抬到天价,不仅会让婚事陷入僵局,更可能让整个“组建航母”的战略蓝图被迫搁置。

所以,“静音模式”是必然选择。这背后,是多重力量的默契配合:主力资金通过“压单护盘”,在关键价位挂出大额买单或卖单,限制股价的波动空间,避免投机资金炒作;量化交易程序则根据预设区间进行高频对冲,抹平短期的非理性波动;甚至连信息披露的节奏都被精准把控,利好消息被“拆分释放”,利空消息被“适度放大”,目的就是维持市场情绪的平稳,让股价停留在一个“合理的估值洼地”。这种平静,不是毫无波澜的死寂,而是一种“可控的平衡”——既不让股价跌穿基本面支撑,引发股东恐慌抛售,也不让股价涨破预期区间,增加整合成本,就像在钢丝上行走,每一步都计算着力度与方向。

更值得玩味的是,这种“静默”本身,就是一种信号。你会发现,那些被传为整合标的的券商,股价波动率持续低于行业平均水平,融资融券余额维持稳定,大股东质押率几乎没有变化,甚至连股东人数都在缓慢集中——这些细节都在说明,筹码正在被“有心人”悄悄收集,而股价的平稳,正是为了让这些收集行为“低成本、低关注度”地完成。这就像围猎前的潜伏,猎人不会在猎物警觉时贸然出击,而是先屏住呼吸,调整姿态,等待最佳的出手时机,确保一击即中。

而这场“计划内围猎”的静默期,从来都不是无限期的。它的结束,往往有明确的信号:可能是某家券商突然发布的“股权无偿划转公告”,可能是监管层明确提及“打造头部券商”的政策文件,也可能是板块成交量突然放大——当这些信号出现时,就意味着“迎亲队伍”已经整装待发,“彩礼”已经锁定,再无炒作的空间。到那时,压在股价上的“估值枷锁”会被瞬间解开,整合带来的协同效应、规模效应、海外业务拓展的想象空间,会集中爆发,推动股价进入价值重估的通道。

当然,也有人会担心“静默期”变成“死寂期”,担心整合不及预期。但从行业逻辑来看,券商板块的整合是必然趋势——随着注册制深化、资本市场对外开放提速,面对高盛、摩根士丹利等国际投行的竞争,国内券商必须通过整合实现规模扩张、业务互补,才能在全球资本市场的博弈中占据一席之地。现在的“静默”,只是为了未来更有力的“起跳”。那些能看懂这盘棋的投资者,不会被短期的股价平稳所迷惑,而是会聚焦于标的公司的基本面、股东背景、业务协同性,在静默期里耐心布局;而那些急于求成、追涨杀跌的投机者,只会在“静音模式”中倍感煎熬,最终错过趋势的启动。

说到底,券商板块的“静默棋局”,考验的从来不是市场的敏感度,而是对资本运作逻辑的洞察力。当市场都在抱怨“利好不涨”时,恰恰是少数人看懂了“控价为整合”的核心逻辑,在别人不耐烦离场时,悄悄握住了未来的筹码。而这场静默的结束,或许只需要一个公告、一次会议、一份文件,到那时,曾经被压抑的估值,会以超出预期的力度,完成一场迟到的价值回归——这,就是资本的规律,也是棋局的终局。

券商静音模式是谁的错

猜你喜欢

-

“业绩那么好,股价为何跌?”券商高管直面市场关切

上海市蒂艾孚网络科技有限公司 -

券商主力延续拙劣手法,无视末端震荡洗盘,极端背离下保持耐心.

上海市蒂艾孚网络科技有限公司 -

市场研究报告:补偿电缆行业发展现状、市场规模及未来前景分析(2026版)

上海市蒂艾孚网络科技有限公司 -

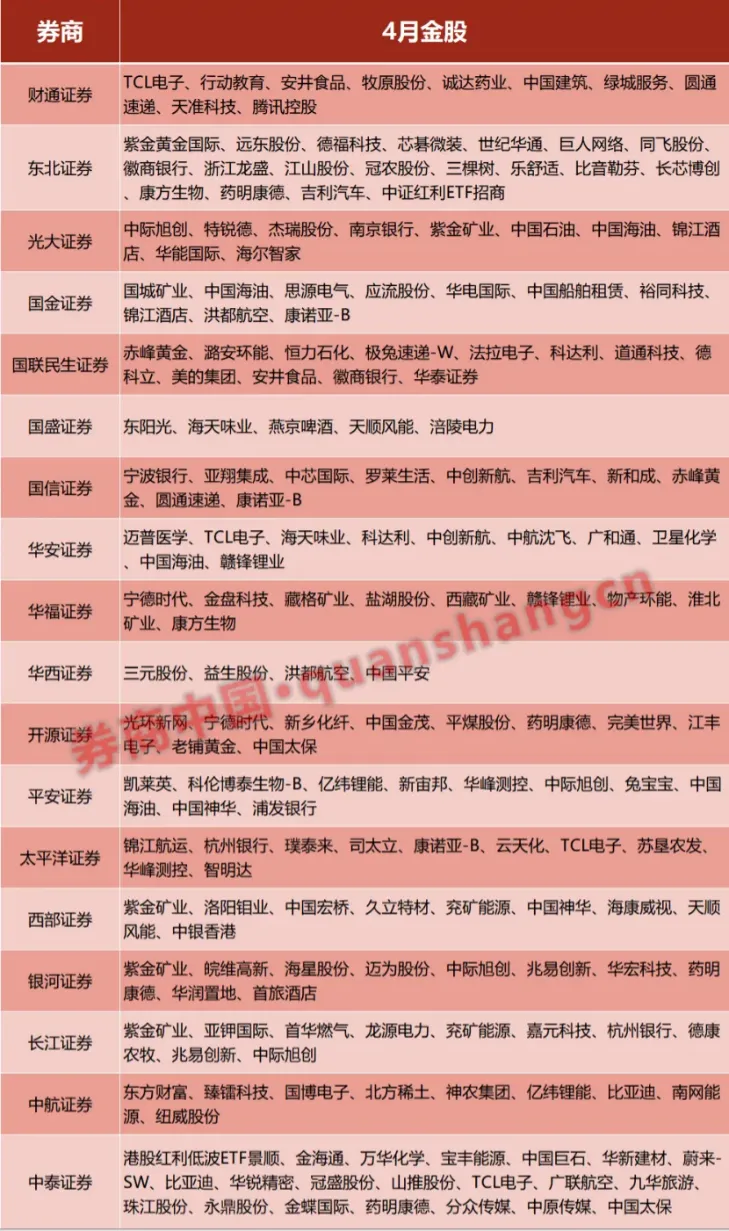

券商4月金股靠谱吗?容我二次筛选只留20个进自选

上海市蒂艾孚网络科技有限公司 -

券商研究所“小黑工”值得去吗?远程实习的真相与风险

上海市蒂艾孚网络科技有限公司 -

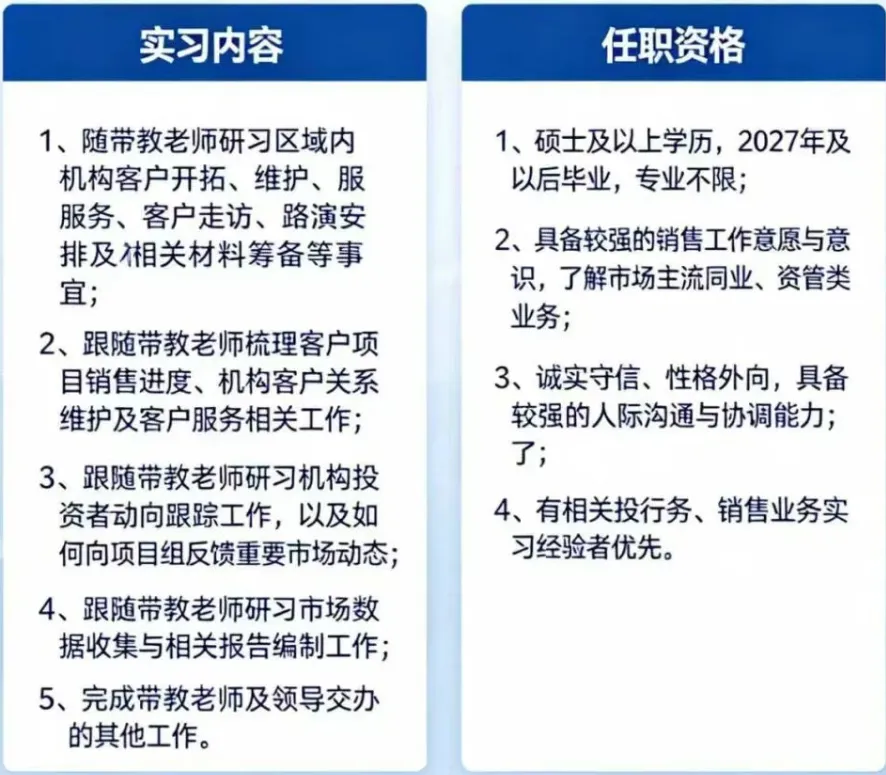

券商、公募、律所和字节跳动实习,有留用、有暑期,有大模型开发

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: