研报速递

研报速递每天为你推送精彩资讯

中信证券长期稳居国内券商龙头,其市场份额、业务覆盖和品牌影响力广为人知。然而,在市场和投资者讨论中,券商估值经常被简化为市盈率(PE)或市净率(PB),容易对其价值形成误读。

例如,2018年股市低迷时,中信证券PB一度降至1.0以下,许多市场观点认为“龙头券商被高估”。

同期,经纪业务保持稳定,资管规模持续扩张,长期ROE仍维持在15%以上。如果只看PE/PB而忽略业务周期性和多元化收益,很容易低估券商的长期价值。

中信证券的业务覆盖自营投资、经纪、投行、资产管理、财富管理以及衍生品交易。各板块在资金占用、收益弹性和市场周期敏感性上差异明显。

细分每类业务的盈利贡献和资本效率,并结合周期性因素分析估值逻辑,能更清晰地体现其长期投资价值。

自营投资涵盖股票、债券及衍生品策略,盈利特征为高波动性和资本密集型:

资产结构:权益类与债券类资产比例决定收益弹性和风险水平。

投资收益波动:季度净利润随市场行情波动显著。

资本效率:增量ROIC显示自营业务资本利用率高于行业平均,体现风险管理和投研能力。

经纪业务低资本占用、现金流稳定,主要收入来源为交易佣金:

客户结构:高净值客户比例高,交易活跃度稳定。

收入弹性:市场活跃期佣金收入增长明显,总利润波动小。

低成本优势:数字化运营提升单位收入利润率。

投行业务包括IPO承销、债券承销和并购顾问,盈利高度依赖市场景气度:

周期敏感性:牛市承销数量多,收入占比提升。

资本占用:大型项目履约保证金和风险准备金需考虑。

盈利贡献:规模效应明显,ROIC高于行业平均。

资管和财富管理近年来成为利润增长主力:

规模效应:管理资产规模增加带来稳定管理费和业绩报酬收入。

产品结构:权益、固定收益、混合类产品合理分布,提高现金流弹性。

现金流贡献:管理费稳定,业绩报酬提供周期外增值。

包括期货、衍生品交易及海外业务:

非核心收入:利润占比低,但提供多元化收入来源。

风险特征:高杠杆、波动性大,需要严格风险控制。

总结:通过分板块分析,可量化不同业务对净利润及ROE的贡献,捕捉各板块波动性,为财务建模提供基础。

1. ROE与ROA拆解

杜邦分析显示ROE可拆解为净利润率、资产周转率和财务杠杆:

[\text{ROE} = \text{净利润率} \times \text{资产周转率} \times \text{财务杠杆}]

净利润率:自营与投行业务波动明显。

资产周转率:经纪与资管业务贡献高,稳定整体周转效率。

杠杆效应:资本结构稳健,杠杆放大ROE,同时符合监管资本充足要求。

2. 增量ROIC分析

[\text{增量ROIC} = \frac{\Delta \text{NOPAT}}{\Delta \text{投入资本}}]

增量ROIC结合资本占用和风险权重,可量化各板块新增资本的回报效率。

3. 资本开支与风险资产弹性

自营及投行业务对资本需求集中,通过资本开支弹性分析,可预测不同市场环境下资本配置效率。

4. 现金流稳定性分析

自由现金流主要受自营收益和投行业务完成情况影响,可通过波动模型量化,为DCF估值提供风险调整依据。

券商盈利高度依赖资本市场景气周期:

牛市:投行和自营业务收入显著提升,ROE攀升。

熊市:经纪和资管业务成为稳定现金流来源,整体波动降低。

宏观敏感性:利率、成交量和IPO节奏直接影响盈利能力。

中信证券通过多元业务链形成周期缓冲机制,使整体ROE和现金流波动低于单一业务券商,体现龙头优势。

1. 收入预测模型

分板块建模示例:

[\text{投行收入} = \sum_{i=1}^{n} \text{承销项目数量}_i \times \text{平均承销收入}_i]

[\text{经纪收入} = \text{交易量} \times \text{平均佣金率} \quad (\text{每单位交易额产生的佣金})]

[\text{自营净收益} = \text{风险资产规模} \times \text{预期投资收益率} \quad (\text{单位资金回报})]

[\text{资管收入} = \text{管理资产规模} \times (\text{管理费率} + \text{业绩报酬率})]

2. 成本与费用测算

[\text{总成本} = \text{固定成本} + \sum (\text{可变成本率}_i \times \text{业务收入}_i)]

将成本分解至各板块,可预测扩张对利润边际贡献。

3. 资本与增量ROIC

增量ROIC表格如上,结合资本占用和风险权重,可量化新增资本效率。

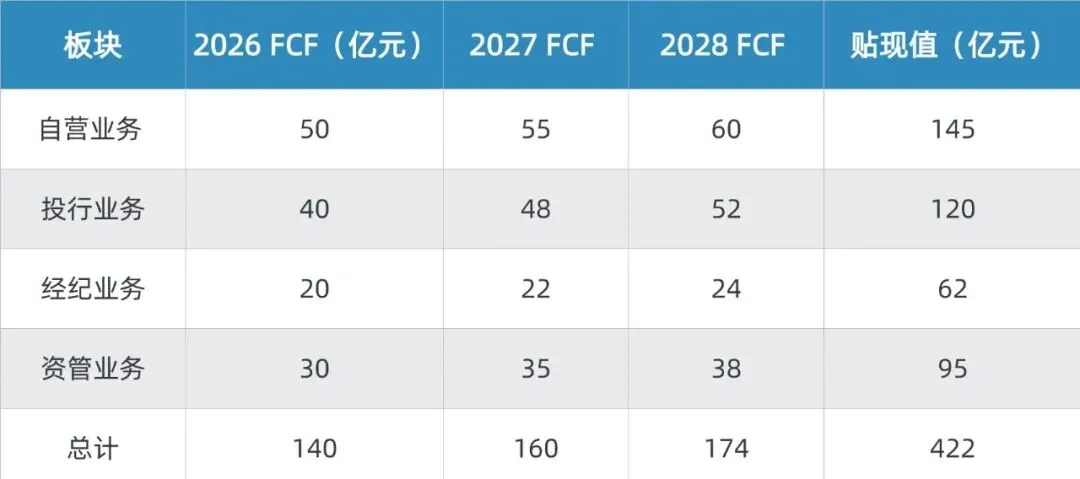

4. 自由现金流与DCF估值

[\text{FCF} = \text{NOPAT} + \text{折旧摊销} - \text{资本支出} - \Delta \text{营运资本}]

[\text{企业价值} = \sum_{t=1}^{n} \frac{\text{FCF}_t}{(1+WACC)^t} + \frac{\text{终值}}{(1+WACC)^n}]

WACC包括权益成本与债务成本,可结合CAPM计算。

终值采用永续增长法,体现长期价值贡献。

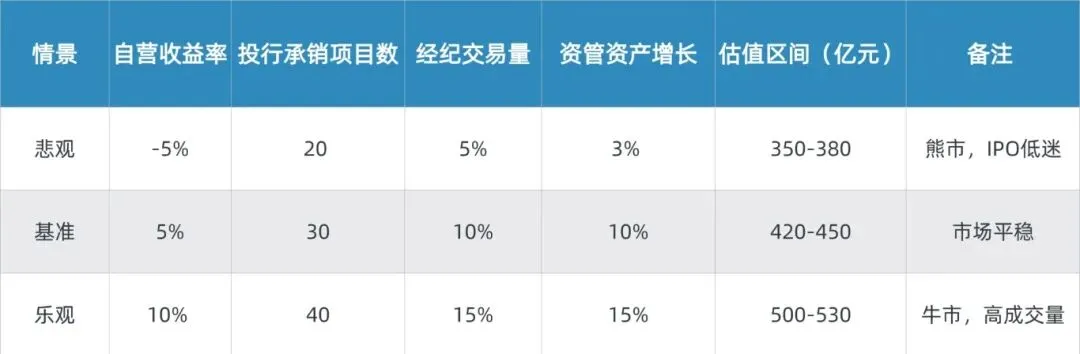

5. 情景模拟

情景模拟量化估值区间,体现业务周期对整体价值的影响。

PB与ROE关系:周期调整PB更真实反映价值。

PE改进:动态PE结合业务分解与市场周期,提高预测精度。

DCF与NAV对比:多方法验证估值区间,避免单一模型偏差。

历史案例:过去五年中信证券估值波动与业务周期高度相关,多元业务链对估值形成防御作用。

券商估值必须考虑业务多元化、资本效率及周期性特征,单纯PE/PB易误读。

财务建模拆解ROE、增量ROIC及现金流波动,为估值提供科学依据。

理解全业务链优势和周期逻辑,是评估中信证券等龙头长期价值的核心方法。

建模实践建议:

1️⃣ 数据优先使用券商年报、Wind或同花顺;

2️⃣自营收益波动可用滚动平均或高低分位调整DCF输入;

3️⃣ 投行业务承销收入可结合IPO排队和市场情绪修正;

4️⃣ 经纪与资管收入可假设长期稳定现金流,用于估值区间验证。

最后欢迎大家加入我们的河狸估值建模·干货圈,你有任何关于估值建模的问题都可以在群内交流,另外群内也会定期分享实操干货、工具资料包、福利课程、大咖直播、FMI考试等相关信息!

现在加入还可领取

【财务建模一本通】

+

【AI财务建模学习路线图】

+

【100+份财务建模工具资料包】

长按识别二维码

立即进群

↓点击下方名片 关注河狸AI分析建模↓

发表评论

发表评论: