研报速递

研报速递展开一下:

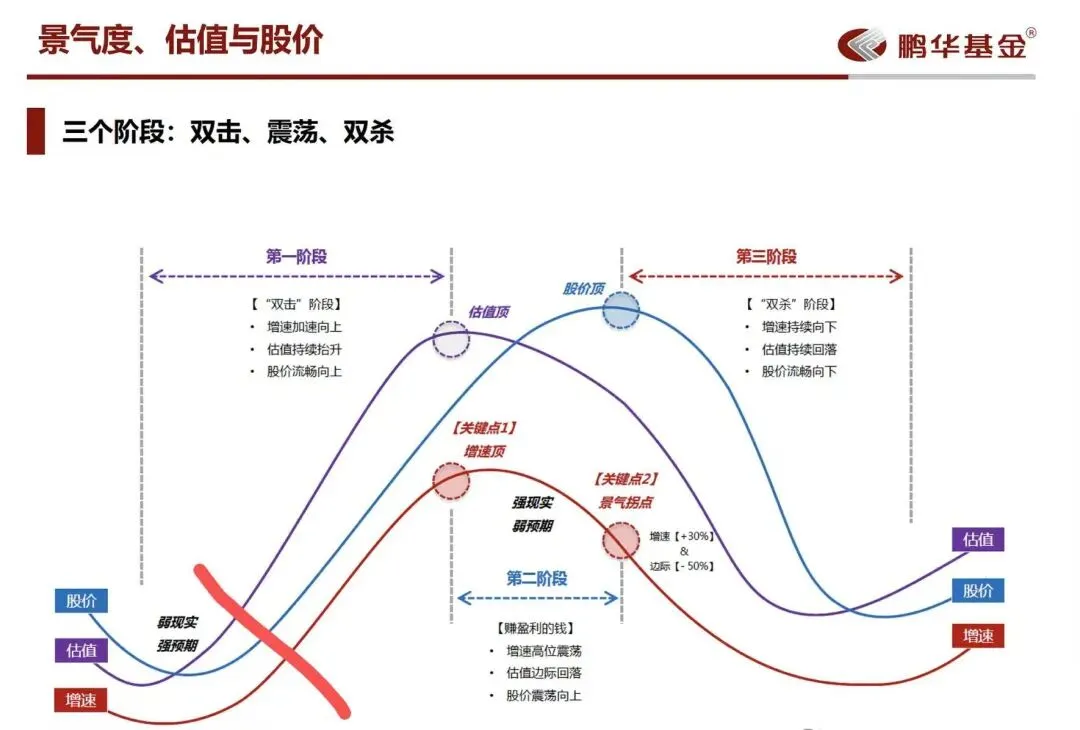

记住一句话:在真实产业成长里预期差是核心生产力(坐庄编故事的纯筹码博弈不是真成长)

去年三季度开始麦格米特从50做到了目前的140,产业趋势来看也只是阶段起点。

麦格米特的在第一阶段红线的位置,25年初胜宏科技也在这,24年中易中天也在这。第二阶段部分公司还能参与,第三阶段全部远离。

关于产业趋势和春概念的对比:麦米VS柯基

内容来自券商公共研究报告

国泰海通电新徐强团队】麦格米特剑指千亿

1️⃣产业验证麦米兑现度高:1)产业验证麦米上游供应商第一批次合计~4000柜的订单体量,假设一批次对应一个季度,全年预计1.6万个柜子,在NV侧16%的份额;2)超微上周审厂并抛橄榄枝,超微作为中小ODM,主要为XAI、OpenAI等geo cloud代工机柜,头部供应商台达优先保供头部CSP,geo cloud在整体云厂需求占比接近40%,其定制化需求未被充分满足,台达给超微的交期在12-16周,而麦米承诺6-8周的交期,配合度极高,因此超微愿意给麦米加单;3)麦米在近两年的NV合作和产品迭代中,公司的平台优势和创新能力逐步显现,Rubin产品18.5kw DCDC PSU测试中明显好于光宝,NV有理由扶持创新能力更强的麦米。

2️⃣订单兑现的驱动因素:1)GB300出货高峰导致产能不足问题凸显,26年预计整体需求40-50GW PSU,其中NV需求20GW,而25年需求量仅不足26年一半,需求端井喷式增长导致台达光宝供不应求,麦米迎来机遇;2)HVDC的落地昭示着柜内柜外供应商产品界限模糊,竞争格局加剧,柜外设备商与麦米有联合诉求。柜内的电源供应商主要为台达和光宝,柜外电气设备商主要为施耐德维谛ABB伊顿等,而HVDC和SST技术是导致柜内柜外走向融合的新的技术趋势,在VR中就会看到powerRack形式的能量柜(将HVDC和PSU整合成一个柜子),然而柜外电气设备商不具备PSU设计和生产能力,因此联合麦米抢占未来sidecar HVDC解决方案,同时麦米利用柜外设备商渠道进入头部CSP。

3️⃣未来预期:1)NV整机柜:英伟达引入麦米拿到code,在Blackwell整机柜中预计至少有10%的份额;2)头部CSP:依靠柜外电气设备商进入头部CSP的可能性提高,未来有望进一步提升份额;3)长尾客户:中小CSP诉求未被充分满足,诉诸于麦米,而这部分客户在NV侧占比就接近25%,未来有望大都被麦米拿下;4)ASIC侧:类比英维克进谷歌,麦米进ASIC的概率极大。液冷端,台企优先保供NV,导致谷歌选择英维克为一供,未来电源侧有望故事重演。

综上,保守看麦米在NV侧至少有20%的份额,看27年电源市场1000e,麦米新增贡献200e营收,40e利润,至少1000e市值。未来ASIC侧市场空间和NV一样大,进入到ASIC侧有望冲击2000e市值。

发表评论

发表评论: