研报速递

研报速递

最近研究了大华股份,核心价值在于“视频+AI+物联”技术壁垒下的高毛利韧性与创新业务增长潜力。

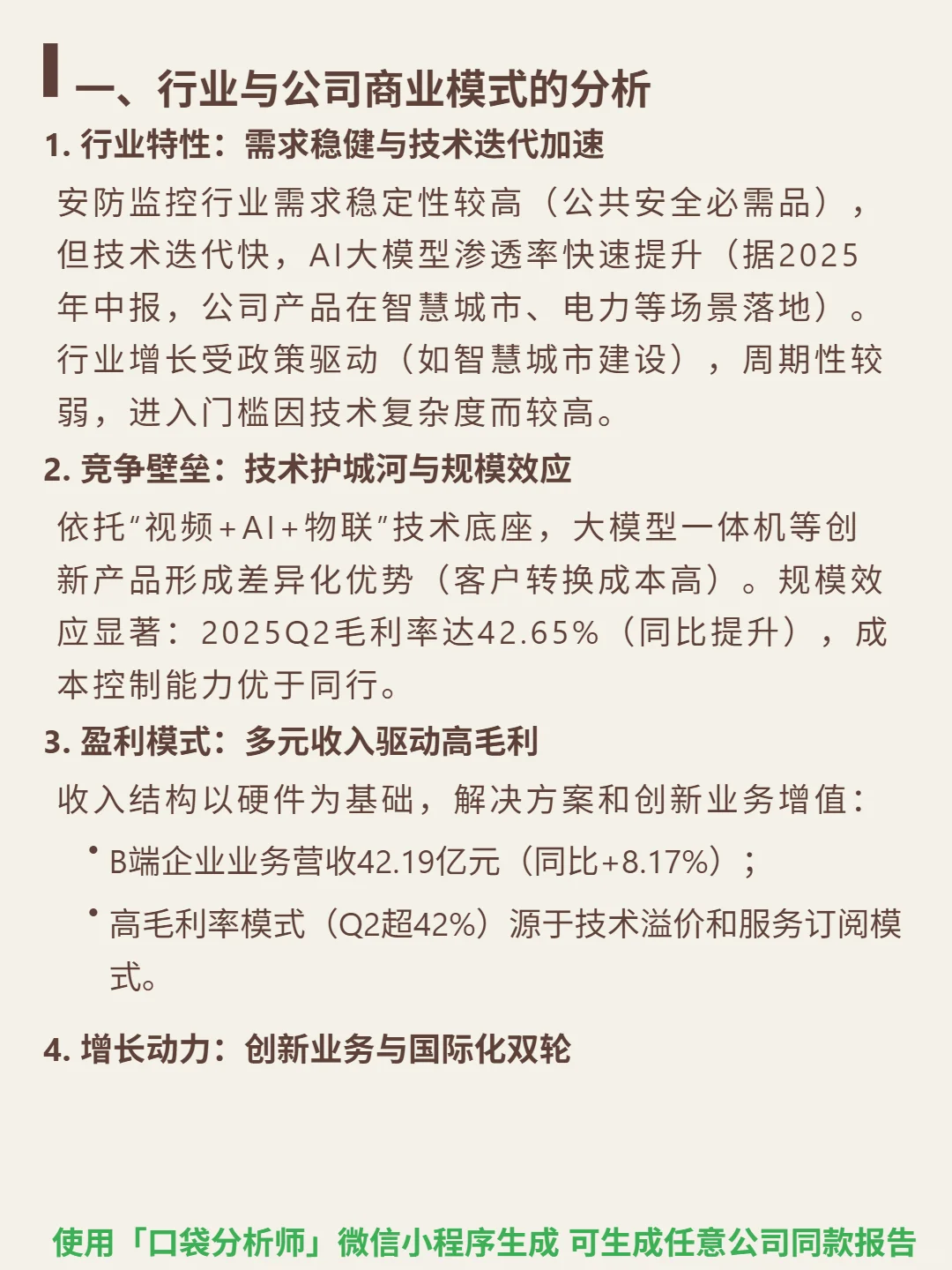

🎯 核心逻辑:安防监控龙头,以硬件为基础,叠加解决方案和创新业务(AI大模型、移动机器人)的多元收入结构。商业模式依托“视频+AI+物联”技术底座(大模型一体机等差异化产品,客户转换成本高)和规模效应,需求受政策驱动(智慧城市建设),周期性弱,行业进入门槛高。增长动力来自AI技术在智慧城市/电力等场景落地、移动机器人等创新业务放量,以及中东等海外市场城市化需求。

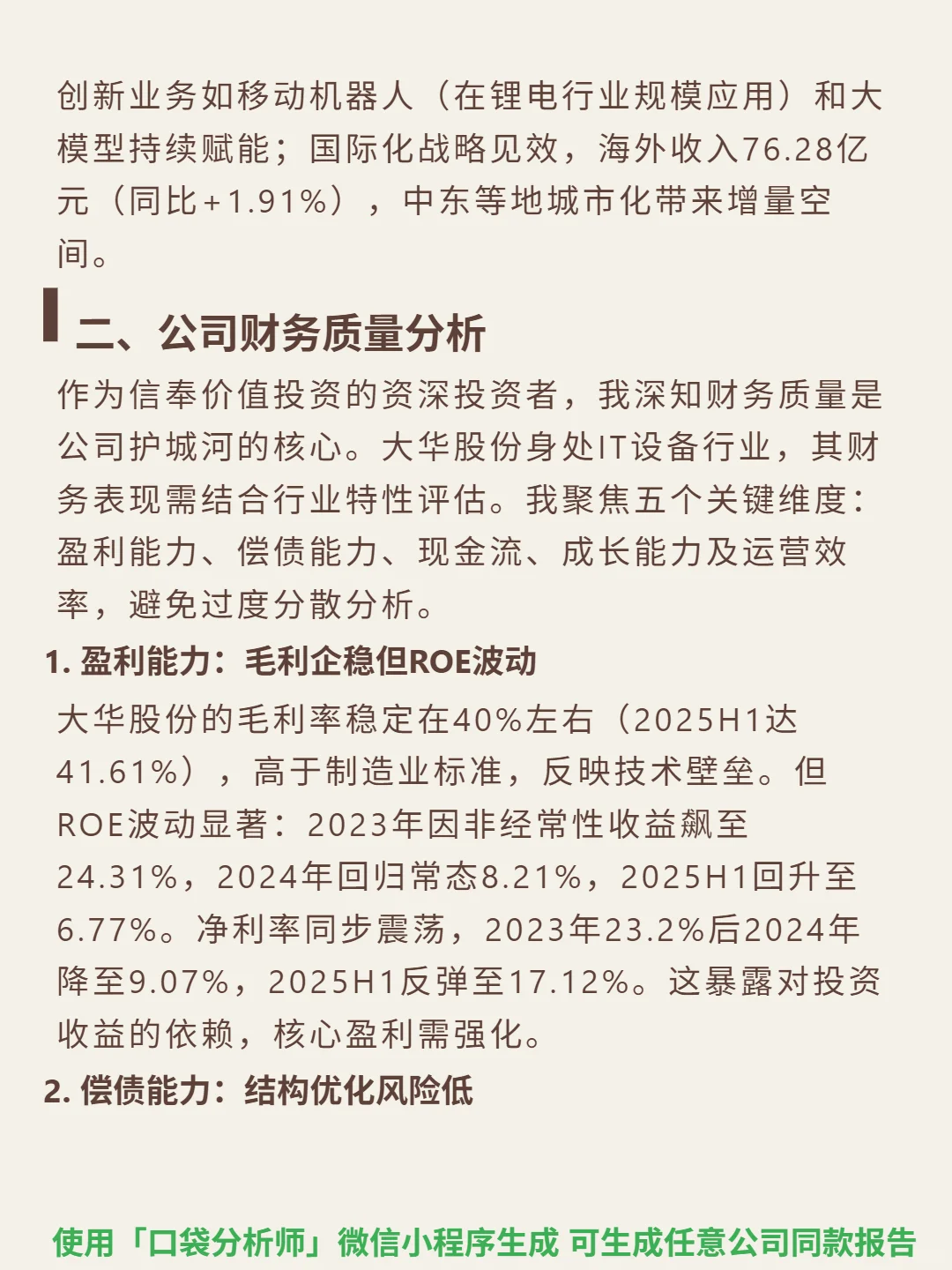

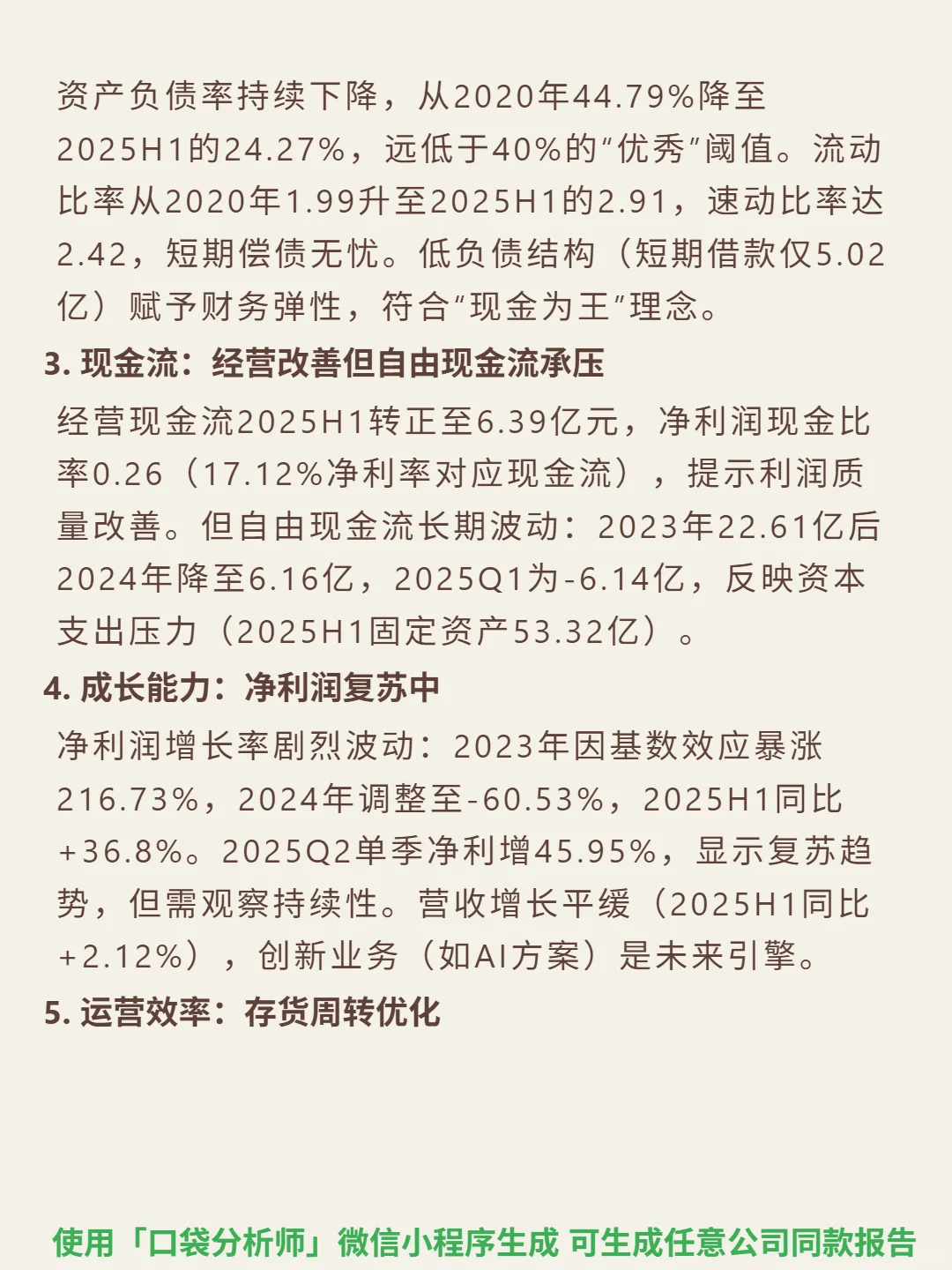

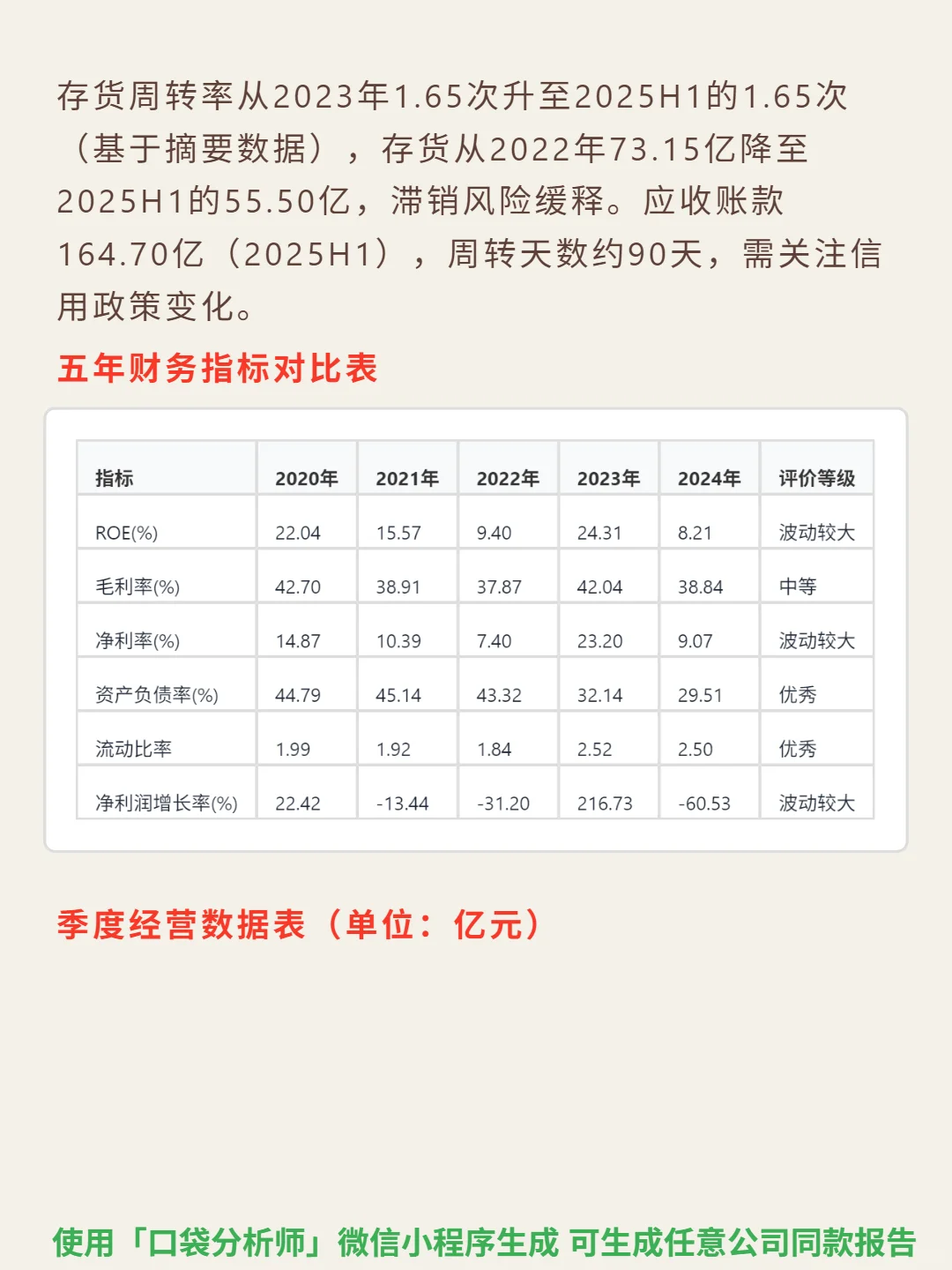

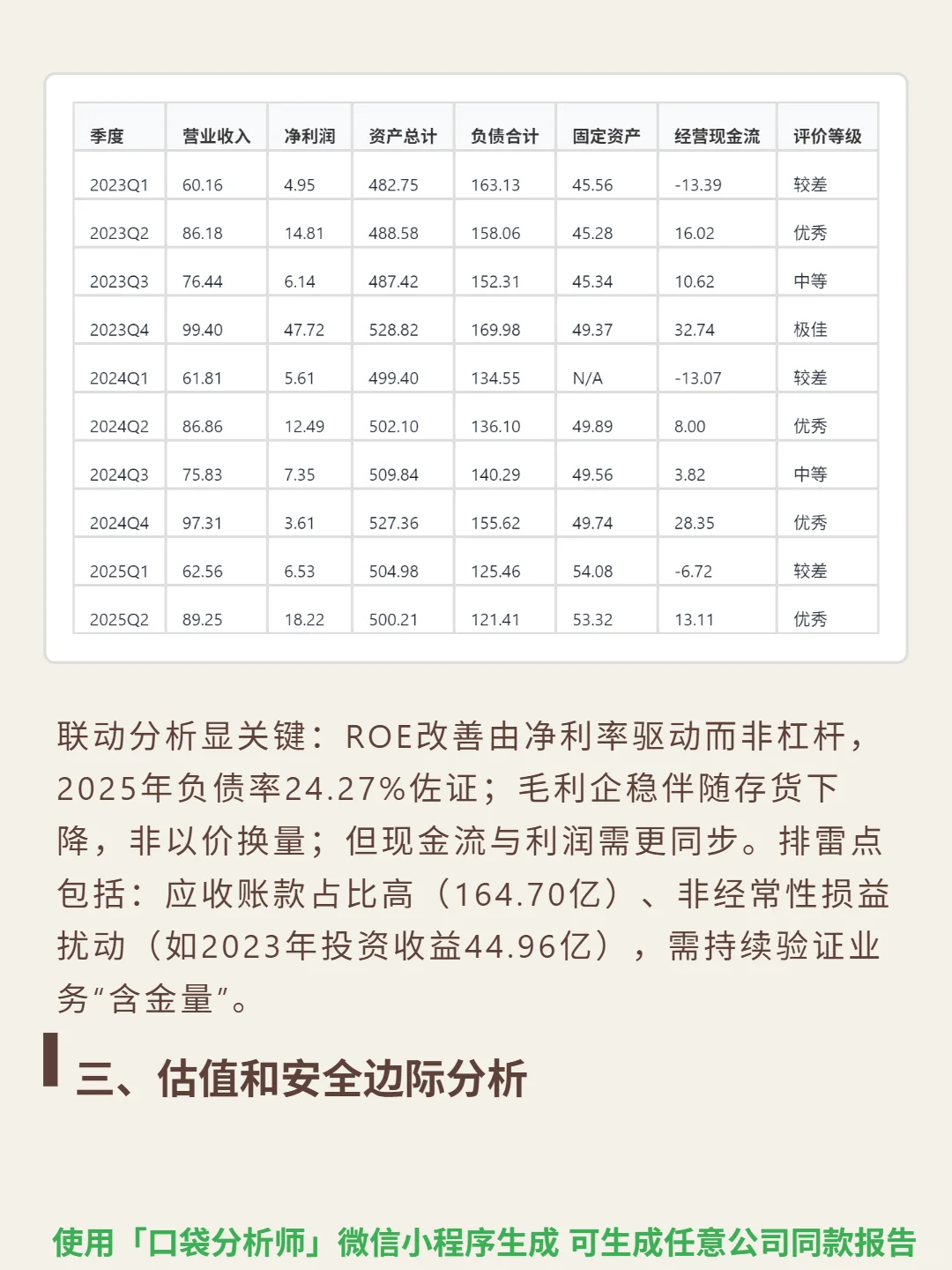

📈 财务亮点:2025Q2毛利率42.65%(同比提升,成本控制优于同行);B端企业业务营收42.19亿元(同比+8.17%),海外收入76.28亿元(同比+1.91%)。2025H1净利率17.12%(同比+36.8%),Q2单季净利增45.95%,复苏趋势显现。资产负债率24.27%(远低于40%阈值),流动比率2.91,短期偿债无忧。存货优化至55.50亿元,周转天数约90天,滞销风险降低,但自由现金流受资本支出压力波动。

#大华股份#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: