研报速递

研报速递

Infrastructure Market in China 2025-2029

2025-2029年中国基础设施市场报告

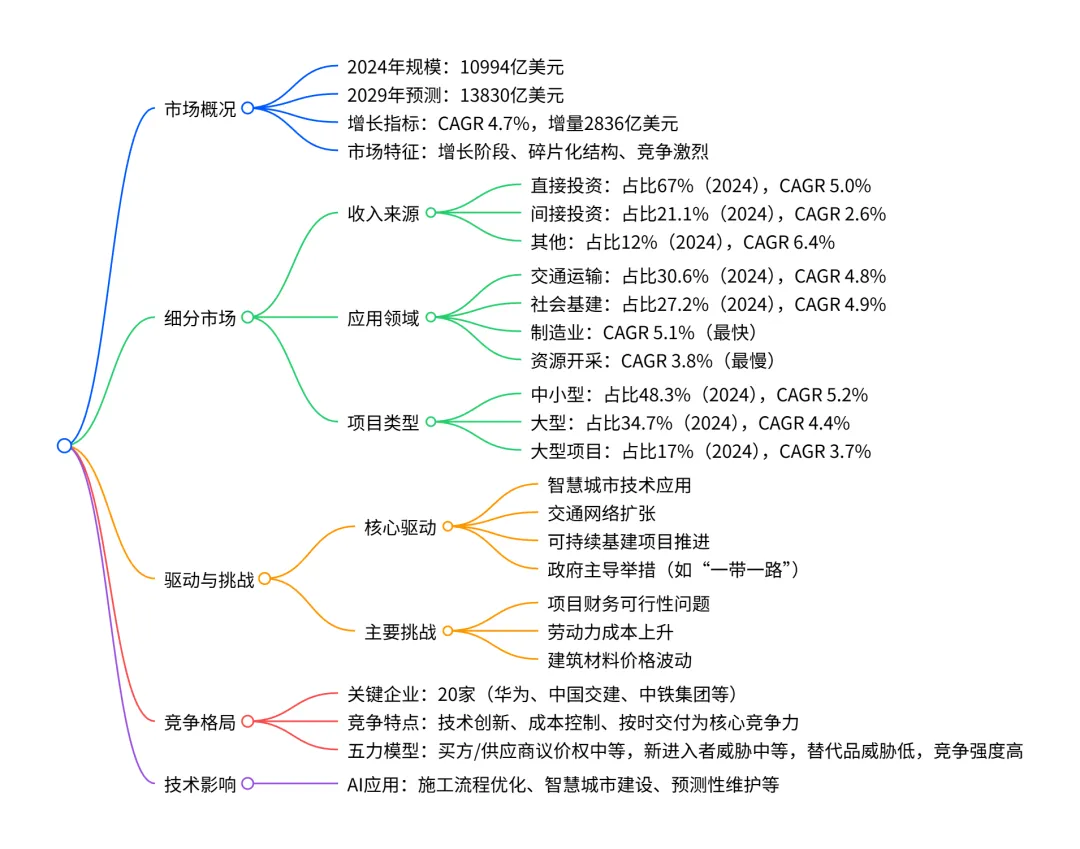

一、市场整体规模与增长

核心数据

2024 年市场规模:10994 亿美元 2029 年预测规模:13830 亿美元 2024-2029 年增量:2836 亿美元(占 2024 年规模 26%) 复合年增长率(CAGR):4.7% 同比增长率:2025-2029 年介于 4.4%-5.0% 之间,呈加速增长态势 历史表现(2019-2023)

年份 市场规模(亿美元) 年度增量(亿美元) CAGR 2019 9830 - 1.8% 2020 9561 -269 - 2021 9738 177 - 2022 10126 388 - 2023 10543 417 -

二、市场细分分析

按收入来源划分(2024-2029)

细分领域 2024 年占比 2029 年占比 CAGR 增量(亿美元) 增量贡献占比 直接投资 67.0% 68.0% 5.0% 2040 71.9% 间接投资 21.1% 19.1% 2.6% 319 11.2% 其他 12.0% 13.0% 6.4% 476 16.8% 按应用领域划分(2024-2029)

细分领域 2024 年占比 2029 年占比 CAGR 增量(亿美元) 增量贡献占比 交通运输 30.6% 30.7% 4.8% 883 31.1% 社会基建 27.2% 27.5% 4.9% 808 28.5% 公用事业 24.2% 23.9% 4.4% 642 22.6% 制造业 11.5% 11.7% 5.1% 360 12.7% 资源开采 6.5% 6.2% 3.8% 144 5.1% 按项目类型划分(2024-2029)

细分领域 2024 年占比 2029 年占比 CAGR 增量(亿美元) 增量贡献占比 中小型 48.3% 49.5% 5.2% 1538 54.2% 大型 34.7% 34.3% 4.4% 926 32.7% 大型项目 17.0% 16.2% 3.7% 372 13.1%

三、市场驱动因素与挑战

核心驱动因素

智慧城市技术应用:物联网、5G、AI 等技术优化交通、能源分配等场景(如杭州 “城市大脑”) 交通网络扩张:“十四五” 规划推动高铁(2025 年目标 5 万公里)、城市轨道(目标 1 万公里)等建设 可持续基建项目:2060 年净零排放目标下,政府计划投资超 13 万亿美元于绿色能源转型 政府主导举措:“一带一路” 倡议累计投资超 1.016 万亿美元,“美丽乡村” program 推进农村基建 主要挑战

项目财务可行性:大型项目前期投资大、回收期长,易受经济波动影响(如北京大兴国际机场) 劳动力成本上升:全球 skilled labor 短缺,推高施工成本 建筑材料价格波动:钢材、水泥等原材料价格不稳定,影响项目预算

四、竞争格局

市场特征

竞争强度:高(国内外企业共同参与,如 “一带一路” 项目吸引全球参与者) 市场结构:碎片化(大量企业竞争,无绝对主导者) 五力模型结果:市场有利指数维持 0.5(2024-2029),买方 / 供应商议价权中等,新进入者威胁中等,替代品威胁低 关键企业(共 20 家,核心企业如下)

企业名称 总部所在地 2023 年营收(亿美元) 核心业务 中国建筑工程总公司 中国 3201.19 建筑施工、基建投资 中国石油化工集团 中国 4538.86 石油化工、基建相关 中国石油天然气集团 中国 4269.91 油气基础设施、勘探开发 中国交通建设股份有限公司 中国 1013.79 港口、道路、桥梁建设 华为技术有限公司 中国 >100 5G、智慧城市解决方案

五、技术影响

AI 的核心作用:优化施工流程(无人机巡检、机器人作业)、预测性维护(高铁轨道监测)、环境监测(SenseTime 的环保解决方案) 创新技术应用:模块化建筑、自修复混凝土、自动驾驶工程机械等提升效率

关键问题

问题:中国基础设施市场 2024-2029 年的核心增长动力是什么?各动力的影响程度如何?答案:核心增长动力包括三大类,均呈 “高影响” 级别(2024-2029 年保持一致):① 智慧城市技术应用(物联网、AI、5G 优化城市运营);② 交通网络扩张(高铁、城市轨道等规划落地);③ 可持续基建项目(绿色能源转型、环保工程)。其中政府主导的政策支持(如 “十四五” 规划、“一带一路”)为动力落地提供关键保障。

问题:哪个细分领域是中国基础设施市场的最大增长点?其 2024-2029 年的关键数据表现如何?答案:按增量贡献占比,直接投资(收入来源细分)是最大增长点:2024 年占比 67%,2029 年达 68%,CAGR 5.0%,增量 2040 亿美元,贡献整体增量的 71.9%;按增速,其他收入来源(含 BOT、EPC)增速最快(CAGR 6.4%);按应用领域,制造业基建增速最快(CAGR 5.1%)。

问题:中国基础设施市场的竞争格局有何特点?核心参与企业的类型的和优势是什么?答案:竞争格局特点为 “高竞争强度 + 碎片化结构”,市场有利指数 0.5(2024-2029)。核心参与企业共 20 家,以中国本土企业为主(如中国交建、中铁集团),兼具国际企业(如思科、爱立信);类型包括基建施工企业(中国建筑)、能源基建企业(中国石油)、技术解决方案提供商(华为);优势集中在技术创新(华为 5G)、项目执行能力(中国交建的大型工程经验)、政策资源整合(国企主导的政府项目)。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)

发表评论

发表评论: