研报速递

研报速递

Off-highway Equipment Market, China, 2025-2030

2025-2030 年中国非公路设备市场报告

一、报告核心框架与基础信息

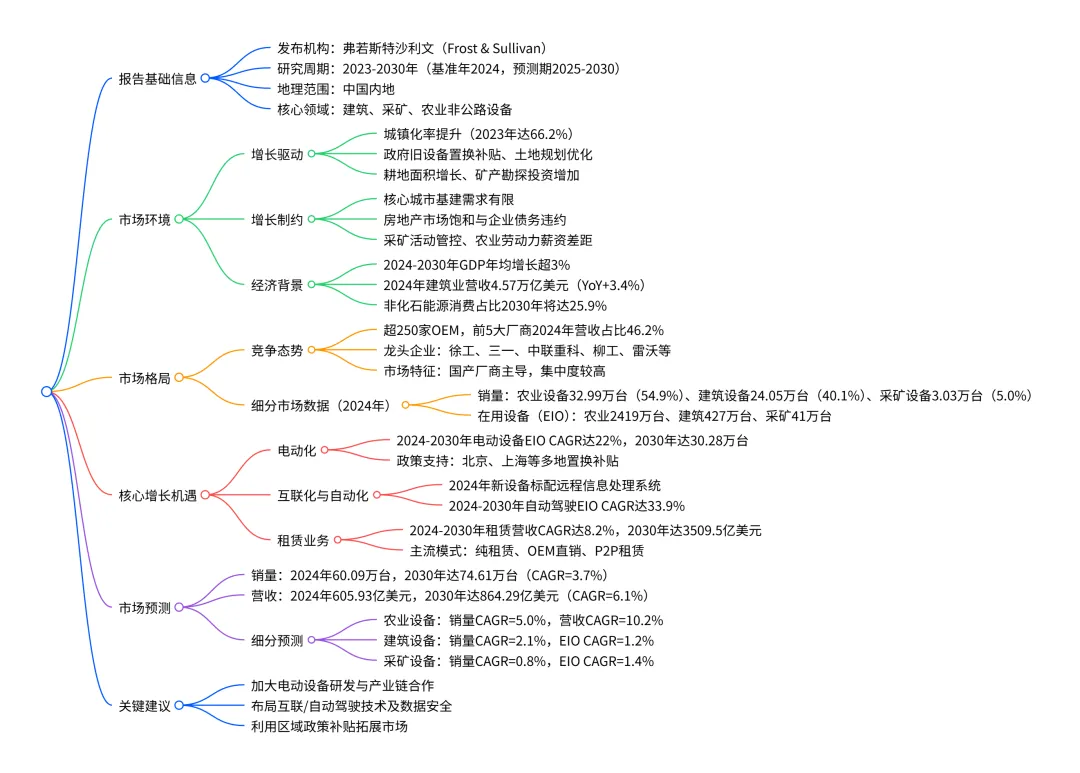

- 报告概况

:由弗若斯特沙利文(Frost & Sullivan)于 2025 年 6 月发布,聚焦 2023-2030 年中国非公路设备市场,核心覆盖建筑、采矿、农业三大应用领域,分析市场规模、竞争格局、增长驱动与制约因素,以及电动化、互联化等核心机遇。 - 关键参数

二、市场环境与驱动制约因素

- 核心增长驱动

城镇化持续推进:2023 年中国城镇化率达 66.2%,较 2012 年提升 13.1 个百分点,带动基建需求。 政府政策支持:旧设备置换补贴、土地利用规划优化、10.31 亿亩永久基本农田划定等。 产业基础支撑:耕地面积连续 3 年增长(2021-2023 年净增 1760 万亩)、矿产勘探投资增加(2023 年塔里木等盆地油气突破)。 - 主要增长制约

基建与房地产需求放缓:核心城市基建扩张潜力有限,2023-2024 年 70 城新房 / 二手房价格持续下跌。 行业风险传导:2021 年起房地产企业债务违约频发,影响市场信心。 结构性制约:采矿活动严格管控、农业劳动力薪资较城镇低 40% 以上。 - 经济与能源背景

GDP:2024-2030 年预计年均增长超 3%,2024 年 GDP 达 15.77 万亿美元。 建筑业:2024 年营收 4.57 万亿美元(YoY+3.4%),未来向上下游延伸。 能源结构:2030 年非化石能源消费占比目标 25.9%(2023 年为 17.9%),推动设备低碳转型。

三、市场竞争格局与细分数据

- 竞争态势

建筑 / 采矿领域:徐工(XCMG)、三一(Sany)、中联重科(Zoomlion)、柳工(Liugong)等,合计占比 80.9%。 农业领域:雷沃(Lovol)、一拖(YTO)、沃得(World)等,前 5 大厂商占比 62.6%。 参与主体:超 250 家 OEM,其中 6 家营收超 200 亿美元;前 5 大厂商 2024 年营收占比 46.2%。 龙头企业: 国际厂商:卡特彼勒、小松、久保田等,聚焦高端市场,依赖技术优势。 - 2024 年核心细分数据

细分领域 销量(台) 占比 在用设备量(EIO,万台) 核心设备类型 农业 329,991 54.9% 2419 拖拉机(72.7%)、联合收割机(27.3%) 建筑 240,533 40.1% 427 挖掘机(40.4%)、装载机(21.0%)、起重机(14.8%) 采矿 30,340 5.0% 41 自卸卡车(49.4%)、装载机(12.3%)、挖掘机(11.5%)

四、核心增长机遇分析

- 电动非公路设备

政策推动:北京、上海等多地对旧柴油设备(国 Ⅰ、国 Ⅱ 标准)置换电动设备提供补贴,如上海 2024-2026 年置换补贴最高达 5.04 万美元 / 台。 市场增长:2024 年电动设备 EIO 达 9.17 万台,2024-2030 年 CAGR 达 22%,2030 年将达 30.28 万台。 企业动作:柳工、三一、徐工等已推出电动装载机、挖掘机、拖拉机等产品。 - 互联化与自动化设备

互联化:2024 年新设备标配远程信息处理系统,2030 年建筑 / 采矿 / 农业设备互联渗透率分别达 70.6%/67.8%/19%。 自动化:2024-2030 年自动驾驶 EIO CAGR 达 33.9%,2024 年拖拉机占自动驾驶设备的 84.5%;黑龙江对农机自动驾驶系统提供最高 1120 美元 / 台补贴。 生态构成:涵盖北斗导航、华为 / 百度等技术方案商、政府监管平台的数字服务生态。 - 租赁业务

市场规模:2024 年租赁营收 2192 亿美元,2024-2030 年 CAGR 达 8.2%,2030 年达 3509.5 亿美元;建筑设备租赁占比 72.4%。 主流模式:纯租赁(如上海庞源)、OEM 直销(如徐工租赁)、P2P 租赁(如地金农机)。

五、市场未来预测

- 整体预测

销量:2024 年 60.09 万台,2030 年达 74.61 万台,2024-2030 年 CAGR=3.7%。 营收:2024 年 605.93 亿美元,2030 年达 864.29 亿美元,2024-2030 年 CAGR=6.1%。 - 细分领域预测(2024-2030 年 CAGR)

领域 销量 CAGR 营收 CAGR EIO CAGR 农业设备 5.0% 10.2% 0.3% 建筑设备 2.1% - 1.2% 采矿设备 0.8% - 1.4% - 关键趋势

柴油设备仍占主导,但电动设备渗透率从 2024 年 0.3% 升至 2030 年 1%;设备价格将持续上涨(2023-2024 年农机均价 YoY+17%);国际品牌面临关税与国产竞争双重压力。

4. 关键问题

问题 1:中国非公路设备市场的核心增长机遇有哪些,对应的政策与市场数据支撑是什么?

答案:核心增长机遇包括三大方向:① 电动非公路设备,政策上北京、上海等多地提供旧柴油设备置换电动设备补贴(最高 5.04 万美元 / 台),市场数据显示 2024-2030 年电动设备 EIO CAGR 达 22%,2030 年将达 30.28 万台;② 互联化与自动化设备,政策要求新柴油设备接入政府定位 / 排放平台,市场层面 2024 年新设备标配远程信息处理系统,2024-2030 年自动驾驶 EIO CAGR 达 33.9%;③ 租赁业务,受益于建筑设备高投入与灵活性需求,2024-2030 年租赁营收 CAGR 达 8.2%,2030 年达 3509.5 亿美元。

问题 2:2024 年中国非公路设备市场的竞争格局如何,头部企业在不同细分领域的布局有何差异?

答案:2024 年市场竞争呈现 “国产主导、高度集中” 特征:① 整体格局:超 250 家 OEM,前 5 大厂商营收占比 46.2%;② 细分领域布局:建筑 / 采矿领域,徐工(全产品线领先)、三一(挖掘机龙头)、中联重科、柳工合计占比 80.9%;农业领域,雷沃(全产品线)、一拖(聚焦拖拉机)、沃得主导,前 5 大厂商占比 62.6%;③ 国际厂商:卡特彼勒、小松、久保田等聚焦高端市场,依赖技术优势,但面临国产替代与关税压力(2025 年美国农机进口关税 10%)。

问题 3:2024-2030 年中国非公路设备市场的销量与营收增长预测如何,不同细分领域的增长差异主要由什么因素导致?

答案:① 整体预测:2024 年销量 60.09 万台、营收 605.93 亿美元,2024-2030 年销量 CAGR=3.7%、营收 CAGR=6.1%;② 细分差异:农业设备增长最快(销量 CAGR=5.0%、营收 CAGR=10.2%),主要因耕地保护政策、农机自动化需求及政府补贴;建筑设备增速中等(销量 CAGR=2.1%),受城镇化后续基建(如城市更新)支撑;采矿设备增速最慢(销量 CAGR=0.8%),源于采矿活动严格管控与生态保护要求;③ 差异核心因素:政策支持力度、终端行业需求(农业 / 基建 / 采矿)、技术升级空间。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)

发表评论

发表评论: