研报速递

研报速递

多家券商营业部的一线员工看着公司刚下达的个人10万到50万不等的保险销售任务,互相苦笑着摇头,几乎没人能完成这些指标。

最近几个月,打开中信证券、招商证券、平安证券等头部券商的App,会发现股票、基金、理财产品旁赫然出现了“保险专区”的身影。中信证券App上线了约20款保险产品,其中近半数为分红型产品;平安证券则单独设置了“财险”和“寿险”入口。

招商证券App甚至在保险专区标注着“保险业务全新上线”。

业务现象

2026年初的金融科技界,一个明显变化正在券商应用中蔓延。曾经以股票、基金交易为核心的平台,如今纷纷开辟了保险产品的专属入口。

这一趋势已波及中信证券、招商证券、广发证券、银河证券以及平安证券等主要机构。平安证券甚至在App首页顶部设置了醒目的“财险”和“寿险”入口。

产品布局上,各券商已形成初步差异化。中信证券App的保险专区提供了近20款产品,其中分红型产品占比接近一半。平安证券则展示了更为丰富的产品线,涵盖健康险、宠物险、买车险等多种类型。

背后驱动

券商突然加速布局保险代销,并非一时兴起。政策、市场和内部压力共同构成了这一转型的三大驱动力。

监管政策的松动是关键前提。早在2012年,证监会发布《证券公司代销金融产品管理规定》,就已为券商代销保险产品打开政策之门。然而,真正推动行业加速的是2025年7月中证协发布的“证券业高质量发展28条”。

与此同时,财富管理市场的演变也在推动券商业务边界的拓展。随着投资者对一站式金融服务需求的增加,仅提供证券交易已难以满足客户需求。

现实困难

表面上热闹的保险专区背后,隐藏着券商转型的现实困境。最为直接的压力来自一线销售人员的KPI考核。

据深圳多家券商营业部员工透露,公司已下达明确的保险销售任务,业绩指标按营业部规模分配,再按职级细分,个人任务从10万至50万不等。现实情况却令人沮丧——“基本没有人完成”。

另一家头部券商员工也表达了相似困境:“营业部保险任务是均分,不分职级,但基本上完不成”。

相比银行成熟的保险销售体系,券商面临专业能力不足的挑战。券商缺乏保险专业人才储备,核保、理赔等后端服务体系几乎从零起步。短时间内难以构建与银行匹敌的服务信任度。

渠道对比

当券商试图在保险销售领域分一杯羹时,它面临的是一个已被银行牢牢掌控的市场。银行代销保险早已成为行业标准配置,打开任何一家银行App,保险专区早已是标准配置。

对比券商App与银行App的保险专区,差异立现。中国银行手机App上的保险产品琳琅满目,多达数十款,涵盖更为丰富的产品种类。

而券商App的产品规模、服务内容和功能界面则显得相对单薄。

券商渠道的独特价值在于其客群特征。券商服务的是对资本市场有认知、能理解复杂金融产品的投资者。这让其在销售与资本市场关联度更高的养老险、年金险等产品时具有一定潜力。

监管挑战

正当券商试图在保险销售领域开辟新天地时,监管环境正在发生变化。保险销售正迎来更严格的监管框架,这对初入市场的券商构成了额外挑战。

2025年7月,金融监管总局发布《金融机构产品适当性管理办法》,明确要求金融机构对保险产品进行分类分级,建立保险销售资质分级管理体系。

新规要求,销售人员在销售分红型、万能型等保单利益不确定的人身保险产品时,若出现趸交保费超过投保人家庭年收入四倍等情况,必须在取得投保人签名确认的投保声明后方可承保。

对于刚刚涉足保险销售的券商而言,这意味着需要迅速建立符合要求的销售管理体系,培训员工掌握新的合规要求,这无疑增加了转型成本。

市场影响

券商入局保险代销市场,正在悄然改变行业生态。目前,至少已有平安人寿、太平人寿、中信保诚人寿等8家险企的产品在券商App上线。

从产品策略看,险企针对券商渠道的特点进行了调整。券商客户最显著的特点是风险偏好较强、交易具有投资导向。这类客户在保险产品选择过程中会把对投资风险的认知和分析方法,用在对自身人身、财产、资产可能会面临风险的分析上。

易诚保险经纪CMO赵亚鹏指出,券商客户首先会偏好风险保障类的产品,比如医疗险、宠物医疗、家财等财产保险产品。至于寿险和年金险,则面临各类ETF基金、理财的横向比较竞争。

市场分析人士认为,短期内券商很难在储蓄型产品上撼动银行的渠道霸权。但它开辟了新战场——基于资产配置视角的“投资型保险”。

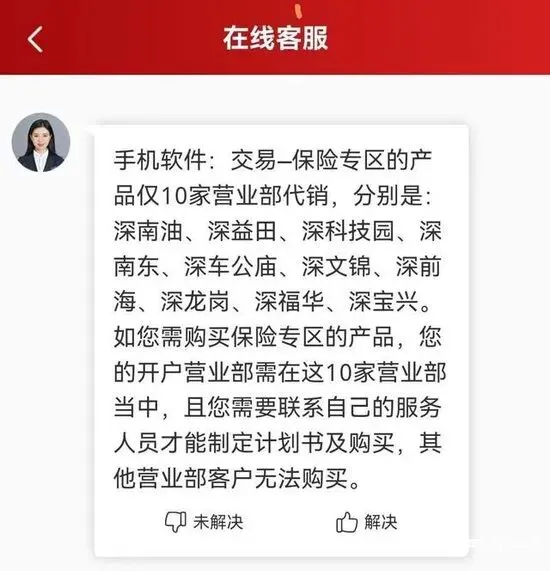

在招商证券App的保险专区下方,一行小字备注显示“目前仅有10家营业部代销”,而这10家营业部全部位于深圳。

当一位深圳券商员工被问及如何完成50万元保险销售指标时,他苦笑着打开手机银行App,屏幕上显示着数十款保险产品。“我们的客户为什么要在这里买,而不去那里?”他指着银行App问道。

券商营业部的灯光下,那些刚被下达保险销售任务的一线员工继续加班,他们的电脑屏幕上同时打开着股票行情软件和仅有4款产品的保险专区,中间是一张几乎空白的销售记录表。

发表评论

发表评论: